化学肥料,简称化肥,用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料,通常约有30%-50%的作物产量增加是来归因于天然或无机化学合成的商业肥料。

种类来看,化学肥料种类较多,包括磷肥、氮肥、钾肥、复合肥料、微肥等,且各种化肥性质作用差异较大,其中氮肥、磷肥、钾肥三大类是植物需求量较大的化学肥料。

我国化学肥料种类情况

|

种类 |

情况 |

|

磷肥 |

即以磷素营养元素为主要成分的化肥,包括普通过磷酸钙、钙镁磷肥等。 |

|

氮肥 |

即以氮素营养元素为主要成分的化肥,包括碳酸氢铵、尿素、销铵、氨水、氯化铵、硫酸铵等 |

|

钾肥 |

即以钾素营养元素为主要成分的化肥,当今施用不多,主要品种有氯化钾、硫酸钾、硝酸钾等 |

|

复合肥料 |

即肥料中含有两种肥料三要素(氮、磷、钾)的二元复、混肥料和含有氮、磷、钾三种元素的三元复合肥料。其中混肥在全国各地推广很快。 |

|

微量元素肥料和某些中量元素肥料 |

微量元素肥料主要包含硼、锌、铁、钼、锰、铜等微量元素的肥料,中量元素肥料主要包括钙、镁、硫等肥料。 |

|

对某些作物有利的其他肥料 |

包括水稻上施用的钢渣硅肥,豆科作物上施用的钴肥,以及甘蔗、水果上施用的农用稀土等。 |

资料来源:观研天下整理

行业现状

化肥行业是关系农业生产发展和农民切身利益的基础性行业。1937年,我国创建了第一座化学肥料工厂——永利硫酸铔厂;此后随着国外技术引进,国内化肥生产技术进步,以及市场需求的增长下,我国化肥行业进入快速发展阶段;到如今,我国化肥行业发展回归理性,逐渐步入稳定发展阶段。

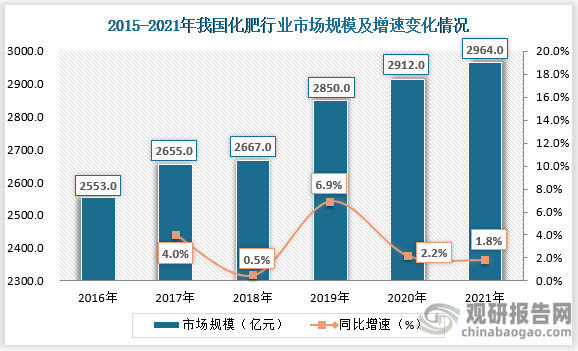

1、市场规模:逐年扩大,但增速变缓

市场规模来看,近六年在国内庞大的化肥市场需求的推动作用下,我国化肥行业市场规模逐年递增。2016年我国化肥市场规模越轨2553亿元,到2021年我国化肥市场规模便增长值2964亿元。增速方面,近五年来,随着我国化肥产量的减少,市场规模增速整体呈现波动下降态势。2017年我国化肥市场规模较上一年同比增速约为4%。但是到了2021年便其市场规模增速较上一年只有1.8%。

资料来源:公开资料整理

2、产量:主要农用化肥产量整体下降

产量方面来看,我国在2005年便成为了全球最大的氮肥生产国。然而,从 2010年开始,一直到2015年,我国化肥产业产能过剩问题开始凸显。因此,自2015年以后,国内主要农用化肥产量开始逐渐下降。2015年我国农用氮磷钾化肥产量为7627.4万吨左右;2021年农用氮磷钾化肥产量便下降至约5446万吨,较2015年下降28.6%。

资料来源:国家统计局

3、细分市场:氮肥产量占比最大

细分市场来看,当前氮肥、磷肥、钾肥三大类是我国植物需求量较大的化学肥料。

在这三种化肥,从产量占比来看,氮肥的产量占比最大。2020年国内氮肥产量占比超过六成;磷肥产量占比接近两成;钾肥产量占比约13%;其他复合肥产量占比则不足2%。

资料来源:中国石油和化工工业联合会

二、行业存在的问题

然而,值得一提的是,尽管目前我国已经是化肥大国,但不是化肥强国。在主要农用化肥氮肥、磷肥、钾肥市场均存在一定缺陷。

1、氮肥:每吨氮肥生产能耗较高

与发达国家相比,我国氮肥生产效率低,且能耗较高。在发达国家,生产每吨氮肥的实际能耗是27-29GJ(吉焦,10的九次方焦耳),而在我国国内生产每吨氮肥的实际能耗是29-45GJ,明显高于发达国家的氮肥生产耗能。

我国与发达国家每吨氮肥生产能耗情况对比

|

发达国家 |

中国 |

|

27-29GJ |

29-45GJ |

资料来源:中国石油和化工工业联合会

针对这一问题,我国国家相关部门提出,在十四五期间,将我国化肥的节能减排,鼓励环保、高效的新型化肥发展,直接被写进了规划,到2025年我国现有合成氮肥能耗标杆值达标率要超过30%。因此可以预见未来我国氮肥生产效率将逐步提高,落后产能淘汰加速,生产每吨氮肥的实际能耗或将减少。

2、磷肥:磷矿石过度开采问题突出

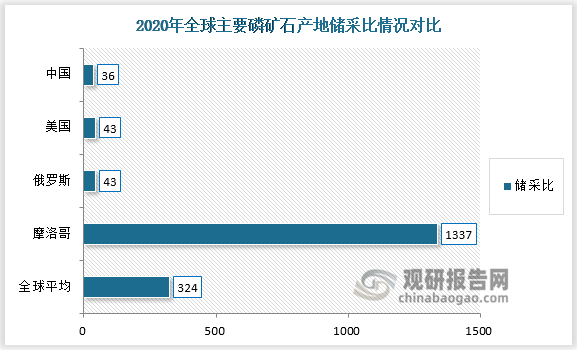

据联合国粮食及农业组织(FAO)统计,全球生产磷肥的国家大约有60个,包括中国、美国、俄罗斯、摩洛哥、印度、沙特阿拉伯、巴西和印度尼西亚等。磷矿石是磷肥生产的重要原料之一,而我国是全球第二大磷矿储量国,但是我国的磷矿石存在过度开采问题。对比来看,全球磷矿石平均储采比约为324,而我国的磷矿石储采比仅为36,远低于世界平均值,也低于美国、俄罗斯等国家的磷矿石储采比,可以看出当前我国磷肥原料磷矿石开采过度问题突出。

资料来源:公开资料整理

在我国磷矿石开采过度的同时,我国的“三磷”问题也随之产生。

我国为产量最高的磷肥生产国,但由于近年来为治理“三磷”问题,我国严格控制磷化工新增产能,淘汰磷肥落后中小产能,磷铵产能也逐年递减。

资料来源:国家统计局

2022年4月7日,工信部等六部门联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》。意见指出要严控磷铵、黄磷等行业新增产能,加快低效落后产能退出。由于环境污染、生产能耗以及上游磷石膏处理等问题,磷肥及磷化工企业持续处于环保政策高压局面,预测未来几年我国磷铵和黄磷产能或将继续逐步收缩,磷肥供给将出现一定程度减少,这在一定程度上也将抑制国内磷肥总需求。

3、钾肥:钾肥对外依赖度较高

钾作为农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用。全球超过一半用量的钾肥用于果蔬、谷物和油籽作物,其余主要用于棉花、咖啡、烟叶、棕榈油和糖类等经济作物的增产增收,因此钾肥被誉为“粮食中的粮食”。

当前,我国钾盐资源严重不足,因此每年需要依靠大量进口钾肥来满足国内需求。根据数据显示,2021年,我国钾肥产量约650万吨,进口量则高达756.6万吨,而出口量只有22.6万吨,表观消费量高达1384.0万吨,对外依存度超过50%。可以看出我国钾肥对外依赖度较高。

2021年我国钾肥宏观数据(万吨,%)

|

产量 |

进口量 |

出口量 |

表观消费量 |

对外依存度 |

|

650 |

756.6 |

22.6 |

1384.0 |

53.03 |

资料来源:公开资料整理

行业面临的挑战

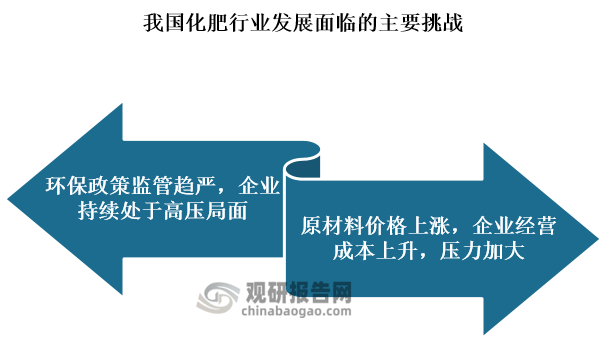

当前我国化肥行业发展不仅存在问题,同时也面临着两大挑战。

资料来源:观研天下整理

1、环保政策监管趋严

根据观研报告网发布的《中国化肥行业发展深度分析与投资前景预测报告(2022-2029年)》显示,近年来我国环保政策监管趋严,这为我国化肥行业的发展带来了一定挑战。

氮肥方面,合成氨是其重要原料,而我国合成氨的核心供应源头是煤炭。“双碳”目标背景下,我国正在大力提倡的双碳治理,煤化工产品具有高能耗、高碳排放特点,因此煤化工成为了重点监管领域,而合成氨作为煤气化的关键产品,其受到监管限制也极为严格,这在一定程度上加大了我国氮肥发展的挑战;磷肥方面,由于环境污染、生产能耗以及上游磷石膏处理等问题,在《关于“十四五”推动石化化工行业高质量发展的指导意见》中更是明确指出要严控磷铵、黄磷等行业新增产能,加快低效落后产能退出。这使得我国磷肥及磷化工企业持续处于环保政策高压局面。

2、原材料价格上涨

化肥产业上游的生产原材料包括是煤炭、天然气、合成氨、磷矿、钾矿等大宗原材料。目前我国的大宗原材料仍然对进口有一定的依赖度,特别是钾矿。

自2021以来,受到全球新冠疫情肆虐、能源供应短缺,以及欧美国家通货膨胀等多重因素的影响,全球大宗原料市场连续上涨,国内的煤炭、天然气、磷矿石等价格也出现波动上涨的态势,其中今年5月份磷矿石市场价格更是经历五次上调,持续攀升,这将导致我国化肥生产企业原料成本上升,压力加大。今年,叠加俄乌冲突,以及疫情反复等因素,全球性的化肥危机已经来临,地缘冲突更是导致全球钾肥价格飞涨,这对我国对外依赖度较高的钾肥来说无疑不是利好局面。种种因素,可以看出当前我国化肥行业面临着较大的挑战。

四、企业发展策略建议

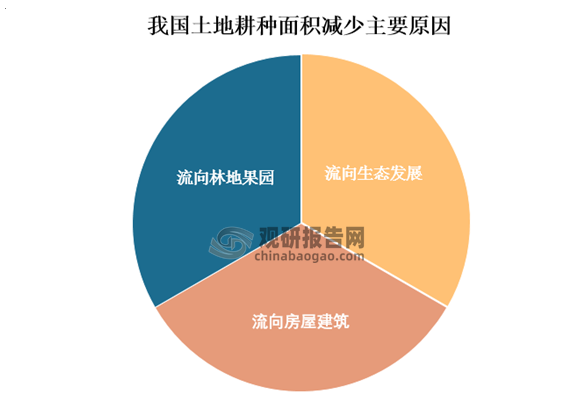

如今,受到林地果园、房屋建筑、生态发展的影响,我国土地耕种面积大幅减少。近20年来我国退耕还林还草面积达到了5.15亿亩。根据我国公布的第三次全国国土调查显示,以2019年底为标准时点,中国耕地总面积约19.18亿亩,与十年前第二次全国国土调查时的20.3亿亩耕地面积相比,耕地总量减少了1.13亿亩。

资料来源:公开资料整理

长远来看,随着人口的增长和消费的进一步升级,未来我国对粮食的需求量还会进一步增加。因此耕种面积减少,引起了部分社会公众对我国粮食安全保障的担忧。

用较少的耕地,生产更多的粮食,是离不开“育种,化肥,农药”三种因素。其中化肥是农业生产中最基础而且是最重要的物质投入,起到举足轻重的作用。施肥不仅能提高土壤肥力,而且也是提高作物单位面积产量的重要措施。据联合国粮农组织(UAO)统计,化肥在对农作物增产的总份额中约占40%~60%。

然而当前我国化肥行业内,氮肥生产能耗高,磷肥原材料开采过度,钾肥对外依赖度问题突出。与此同时,国内环保政策监管趋严,国际形势复杂,大宗原材料价格上涨。行业内部问题与外部挑战并存,可以说是处在“内忧外患”局面。因此我国化肥行业还需负重前行。

1、降本增效,发展新型化肥

在面对市场诸多困难和压力下,我国化肥企业应利用技术优势,把提质降本增效放到第一位,加快淘汰落后产能,降低生产能耗,并将成本控制在行业较低水平,不断提高企业竞争力。同时,还需要以科技引领行业健康发展,不断催生的新技术、新服务,发展新型化肥,产生新的经济增长点。

2、关注土壤健康,并加快企业转型,

近年来,我国农作物种植重施氮肥、磷肥及高浓度复合肥,导致土壤呈现出严重的土壤酸化、土壤生物活性下降等亚健康状况,农业投入产出已经进入了边际效应递减期。因此,我国化肥生产企业应该关注土壤健康,发展新型高端复合肥,提高新型肥料对环境的亲和力。

除此之外,在“十四五”期间,国家对化肥行业的环保和资源消耗控制将会更加严格,这将为企业带来成本上升压力。所以,我国化肥生产企业应加快转型发展,增加绿色环保高效化肥产品生产,研发绿色高效化肥产品,实现从原料、加工、流通到施用的各环节绿色环保。

3、积极布局海外钾业务,强化上游产业链一体化

上游原材料价格上涨对我国化肥生产企业的生产、销售均造成一定影响,因此行业内企业需要通过不断强化上游产业链一体化布局来降低原材料波动对企业经营的影响,例如让我国本土钾肥企业“走出去”,在海外建立属于我们的钾肥生产基地等。

当前,老挝、泰国、刚果、加拿大、哈萨克斯坦等富钾国家均有我国企业的投资。2021年底,中老铁路全线开通运营,这将进一步提升老挝作为中国钾肥进口重镇的地位,也就有效缓解我国钾肥行业自供不足的问题,降低其对外企钾肥的依赖度。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。