一、云通信行业概览

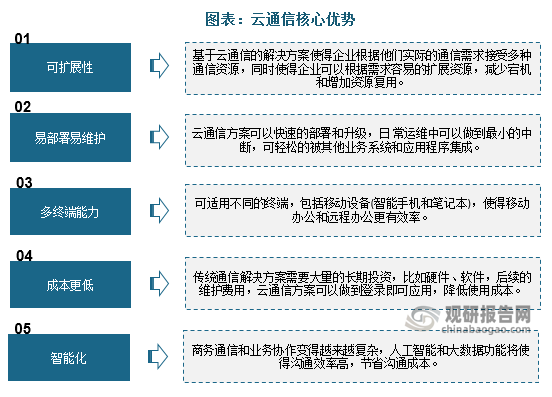

云通信是基于云计算商业模式应用的通信平台服务,具备可扩展性、易部署易维护、多终端能力、成本低、智能化等优势。近年来受益于人工智能的普及、云计算快速发展以及需求不断上升,云通信进入发展快车道。

资料来源:观研天下整理

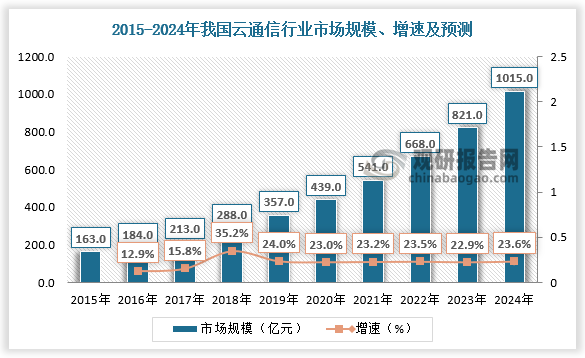

数据显示,我国云通信行业市场规模由2015年的163亿元增长至2021年的541亿元左右,预计2024年我国行业市场规模将达到1015亿元。

数据来源:观研天下数据中心整理

二、云通信行业竞争

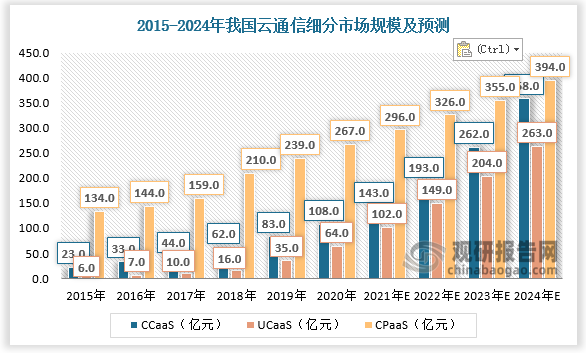

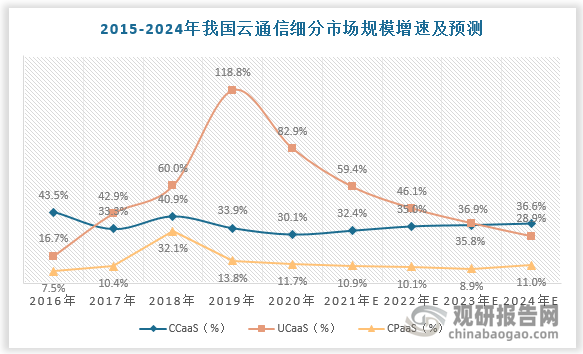

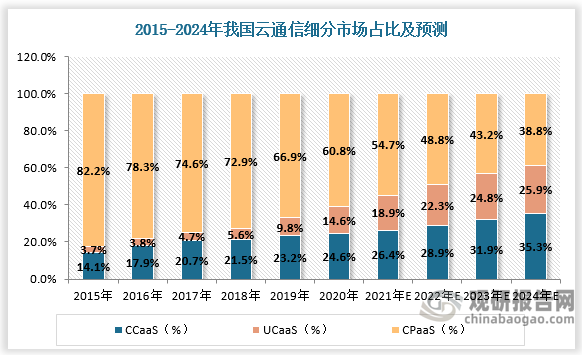

1.云通信细分市场中CpaaS占比最高,UCaaS增长最快

云通信市场主要分为提供PaaS平台的CPaaS、面向客户交流的CCaaS和针对内部协同和外部商务沟通的UCaaS市场。其中CpaaS占比最高,2020年约占比60.8%;UCaaS增长最快,2015-2019年CAGR为58.2%,预计2024年UCaaS将达到263亿元,占比25.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

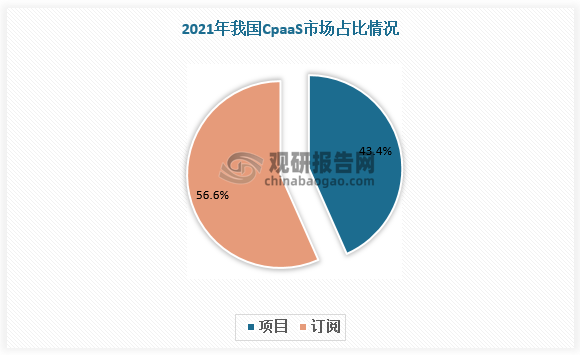

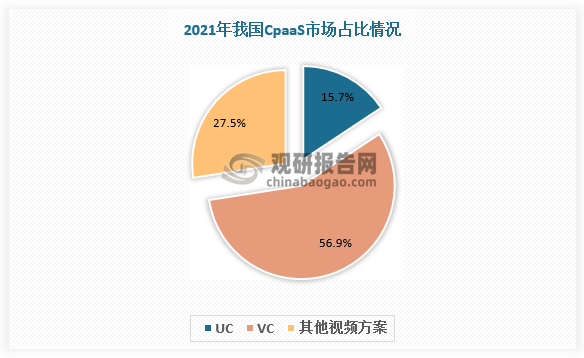

CpaaS市场中订阅占据主导,2021年约占比56.6%,项目占比43.4%;UCaaS市场以VC为主,2021年约占比56.9%,UC、其他视频解决方案分别占比15.7%、27.5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

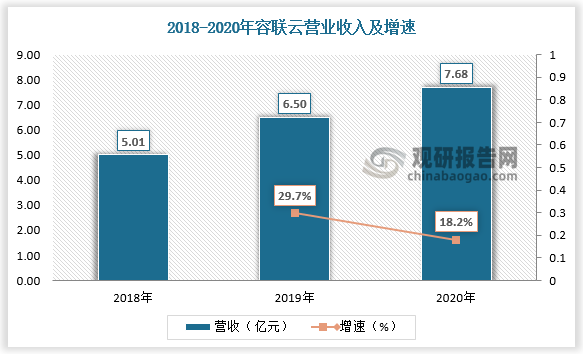

2.云通信行业三足鼎立,容联云横跨三大细分市场,竞争力较强

根据观研报告网发布的《中国云通信行业现状深度研究与未来前景分析报告(2022-2029年)》显示,云通信巨大的市场增量空间吸引众多企业纷纷布局,整体行业格局呈现三足鼎立态势:一方是中国移动、中国联通、中国电信等传统运营商,一方是腾讯、阿里等互联网巨头,另一方是容联云、融云以及声网等云通讯厂商。其中多数云通讯企业的业务方向主要聚焦CPaaS、UCaaS、CCaaS中某一至两个领域,仅有容联云一家企业横跨三大细分市场,可提供全套基于云的通讯产品和服务,竞争力较强。数据显示,容联云营业收入由2018年的5.01亿元增长至2020年的7.68亿元。

云通信细分市场代表厂商

|

领域 |

代表厂商 |

|

CCaaS |

容联云、青牛软件、沃丰科技、网易七鱼、天河融通、智齿科技 |

|

UCaaS |

容联云、企业微信、钉钉、全时 |

|

CPaaS |

容联云、融云、声网、玄武科技 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

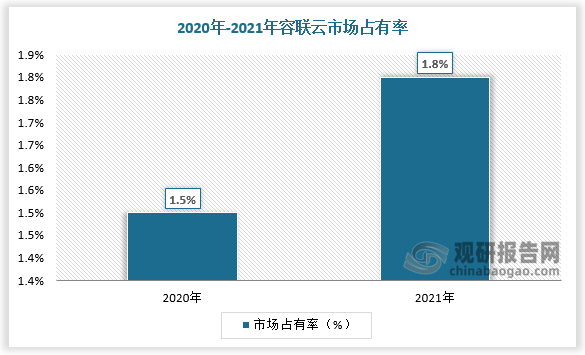

3.云通信行业依然处于高度分散的状态

虽然行业竞争日趋激烈,但行业依然处于高度分散的状态。数据显示,2020年容联云市场占有率仅为1.5%,2021年约为1.8%。

数据来源:观研天下数据中心整理

三、云通信行业发展趋势

长期来看,云通信行业集中度有望持续提升:

1.云通信头部企业并购步伐加速抢占市场

近年云通信行业掀起并购潮。随着赛道持续火热,云通信头部企业并购步伐加速抢占市场。如容联云先后收购并购了包括七陌在内的多家SaaS企业,Twilio收购客户数据平台初创公司Segment,爱立信收购云通讯厂商Vonage……

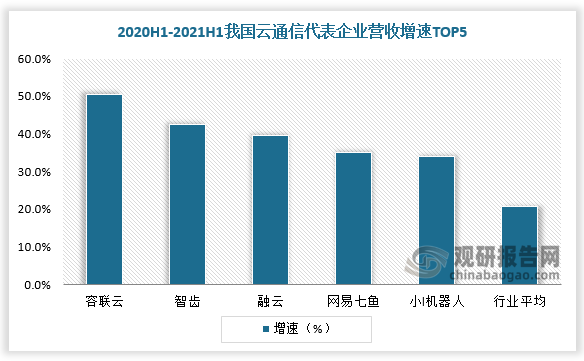

2.云通信头部企业不断扩大客户群

随着容联云等头部企业利用客户获取的协同效应进一步扩大客户群,市场集中度进一步提升。数据显示,2020H1-2021H1我国云通信代表企业中容联云、智齿、融云营收增速排名前三。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。