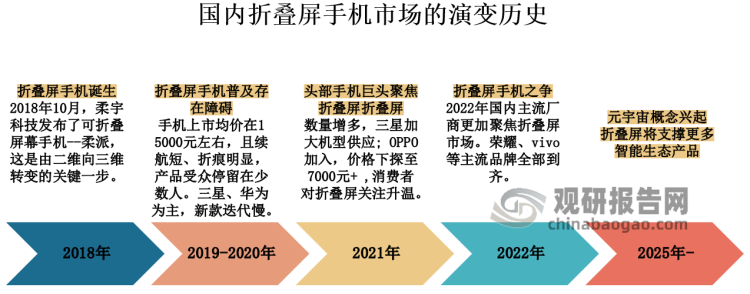

1、折叠屏手机行业概述、分类及地位

折叠手机是智能手机的一种造型,柔性AMOLED屏幕是折叠手机的突破关键。折叠屏手机适宜使用地图App、可以在屏幕上分出两个常规大小的软件用于查看报表、文档等。

根据观研报告网发布的《中国折叠屏手机行业发展深度分析与未来前景调研报告(2023-2030年)》显示,目前,折叠屏手机可分为横向内折、横向外折以及竖向折叠三种类型。从特点和使用场景上看,横向内折手机折弯半径较小,适用于商务场景;横向外折手机使用更加便捷,适合于娱乐和商务等场景;竖向折叠屏手机方便携带,使用场景更加广泛。

资料来源:观研天下整理

从行业地位来看,折叠屏手机已成为智能手机发展的新趋势,其创新性、个性化的外观不仅缓解了消费者对传统直板手机的审美疲劳,而且左右折叠、上下折叠、内折外折等不同的折叠方式也给消费者带来新的体验,预计折叠屏手机将成为2023年手机市场新的突破点与增长点。

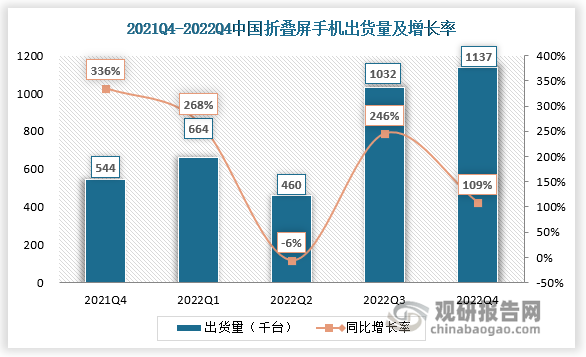

2、竖向折叠屏手机成为行业新方向,2022年出货量近330万台

随着屏幕材料、5G、摄像头等方面持续得到改良,手机制造技术不断突破,智能手机屏幕尺寸不断变大,现如今,手机屏幕尺寸分布在6.45-6.7英寸之间。当手机尺寸随着屏幕增大而达到单手可握持大小极限时(大约在6.1-6.5英寸),将难以在继续增大屏幕的同时保持单手操作便利性及随身携带便携性,而折叠屏手机的出现打破了传统极限,动态、高效、便携的交互界面解决了因场景变化带来的客观问题。此外,还可以通过不同的折叠方式满足看重屏幕大小或关注便携性的人群需求,为用户带来更多的个性化选择,促使折叠屏手机成为手机行业发展新方向。值得注意的是,在折叠屏手机逆势增长过程中,竖向折叠正在成为新兴的潮向和动能,预计未来机身更轻薄、价格更亲民的竖向折叠屏手机有望占据主要市场份额。

资料来源:观研天下整理

数据显示,2022年全年,我国折叠屏手机产品全年出货量近330万台,同比增长118%,增速高于预期。折叠屏产品在国内智能机市场的占比从2021年的0.5%上升到1.2%。其中,第四季度中国折叠屏产品单季出货量再创新高,出货超过110万台。可以看到,即便是在疫情影响,加上中国手机市场大盘萎靡不振的状况下,折叠屏手机细分赛道却逆势完成了144.4%的大幅增长,达成连续9个月上涨的良好态势,未来成长性也是非常值得期待的。

资料来源:IDC中国、观研天下整理

观研天下分析师观点:折叠屏手机才刚刚走过市场验证的阶段,对于数码产品来说,要在底层技术壁垒不断夯实的过程中敢于创新,才能引领行业潮流,保持竞争优势。

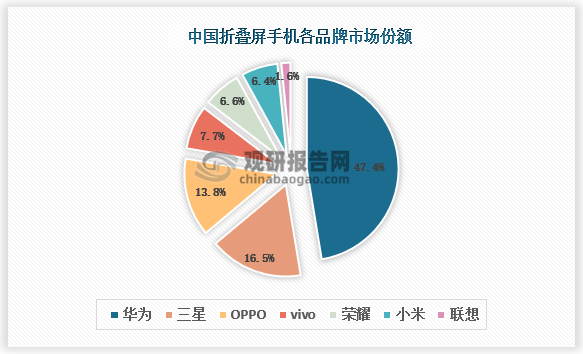

3、国外企业供应链优势明显,国内企业更具本土优势

当前具备折叠屏手机产品的国内外企业有华为、三星、中兴、OPPO、小米、TCL等,以华为为代表的国内品牌和以三星为代表的跨国巨头“各有所长”。具体来看,跨国巨头们在显示领域深耕多年,很长的一段时间里都垄断了OLED屏幕技术,已经拥有一套完整且技术壁垒相当高的折叠屏供应链。另外,跨国巨头们品牌认可度方面更为强大,很多人比较信赖品牌的力量。相比国外企业,国内企业拥有本土配套优势、价格优势及快速响应优势,有望从折叠屏产品发展中受益。但也要看到,和三星等国外企业相比,国内面板厂硬屏良率和柔性屏良率仍然偏低,特别是OLED的核心材料设备主要靠国外供应,国内的设备精密度、材料寿命还存在差距,需要进一步攻关突破。

资料来源:IDC中国、观研天下整理

观研天下分析师观点:当前国内已经有许多智能手机厂商推出折叠屏手机,试图抢占高端市场份额,甚至手机的霸主苹果今年可能推出折叠屏。对于手机商而言,手机销售尤为倚重品牌和渠道建设,这也导致市场壁垒形成后较难攻破,因此能够提前占领用户心智、形成独一无二的市场辨识度的品牌将会长期受益。

4、行业进入大规模量产时代,产业链上细分市场有望受益

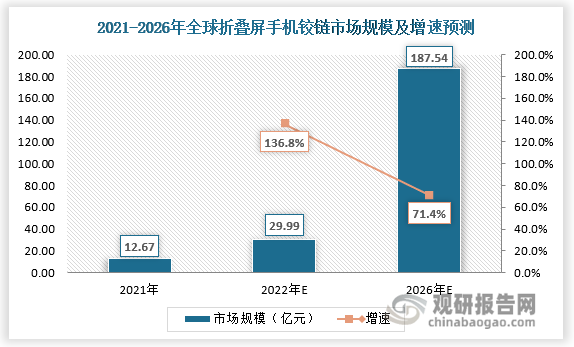

随着折叠屏手机正式进入大规模量产的时代,将给细分赛道带来机会:1)众所周知,折叠手机价格昂贵,而铰链就是其成本大头。目前铰链机械结构设计的不断升级,正在推动着折叠屏手机向“降本提质”方向发展。比如,近年来大火的双滑轨设计水滴铰链,在控制折痕方面就脱颖而出,而且拥有更好的开合手感,目前市场上包括华为、小米、Moto、OPPO在内,很多一线厂商均推出了以水滴铰链为核心的折叠屏产品。预计到2026年,折叠屏手机铰链市场规模有望达到187.54亿元,这也将进一步坚定相关企业的投入热情;

资料来源:观研天下整理

2)目前折叠屏保护层主要有超薄玻璃(UTG)、聚酰亚胺薄膜(CPI)两种,从已经发布的折叠手机来看,CPI材料、UTG加塑料的质感都很差,而UTG加镀膜无论是平整度还是显示效果均优于前面两种方案,基本所有的面板厂商均认同这种方案。随着工艺和产业链的成熟,UTG有望成为折叠手机盖板的未来应用方向,后续渗透率持续提升,预计到2026年,全球折叠屏手机UTG盖板市场规模有望达到50亿元。

折叠屏手机盖板材质对比

|

类别 |

CPI |

UTG |

|

|

厚度 |

50~80μm |

30~50μm |

|

|

透光率 |

89%~90% |

91.5%~92% |

|

|

硬度 |

软 |

硬 |

|

|

弯折性能 |

曲率半径 |

1~3mm |

1~3mm |

|

弯折性能 |

好 |

较好 |

|

|

是否有折痕 |

有 |

轻微 |

|

|

温度 |

>300℃ |

耐高温,>600℃ |

|

|

触感/外观 |

良 |

优秀 |

|

|

抗冲击 |

良 |

良 |

|

|

抗老化 |

良 |

优秀 |

|

|

成本 |

高,100元 |

更高,150元以上 |

|

|

供应商 |

住友化学、Kolon、SKC |

肖特、康宁 |

|

|

手机型号 |

华为Mate X2、P50 Pocket、 荣耀Magic V等 |

三星Flips2/3、Fold2/3、OPPO Find N等 |

|

综合来看,受益于折叠屏手机市场的快速扩张,产品科技含量的增加,大众用户对这类产品的认可度或将逐渐提升,从而进一步带动折叠屏手机产业链和供应链的完善,预计未来保护盖板、铰链、柔性OLED屏幕、软件生态等一系列产业链上的细分市场将会从中受益,有望“盘活”整条折叠屏手机产业链。

5、用户群体年轻化,产品价格日趋亲民

随着折叠屏手机品类的日渐成熟,产品口碑的积攒,折叠屏手机被越来越多的消费者接受,折叠屏手机的用户画像也在不断变化。

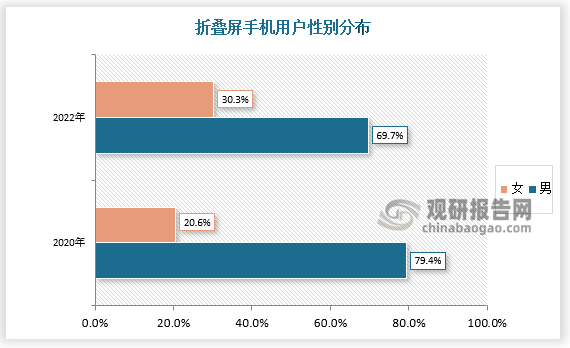

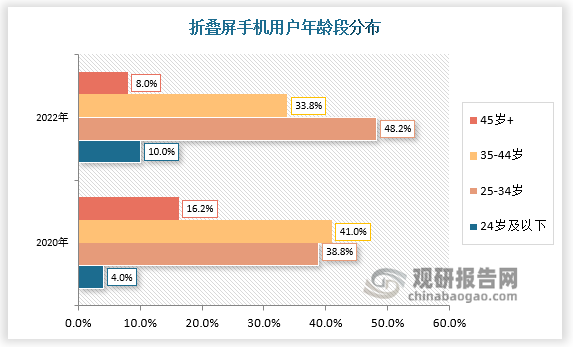

2020 年首批折叠屏手机用户人群画像中,35-44 岁人群的占比更加突出,而当前折叠屏手机的用户群体则趋向多元化,其中35岁以下的年轻人增多,占比达 58.2%,超半数。可以看见,当00后、95后开始成为市场消费主力军,提高了消费者对折叠屏手机的接受度。同时,年轻人更会利用手中资源寻找高性价比的机型,淘二手造就了新潮的购买折叠屏手机体验。另外,数据显示,2022年女性用户占比 30.3%,相比于 2020 年首批折叠屏手机用户画像的性别分布,女性用户人群有显著增长,这与人们的消费观念改变、机型丰富度增加都有很大的关系,但相比于全量人群性别分布,男性依然是折叠屏手机的主流人群。

资料来源:每日互动、观研天下整理

资料来源:每日互动、观研天下整理

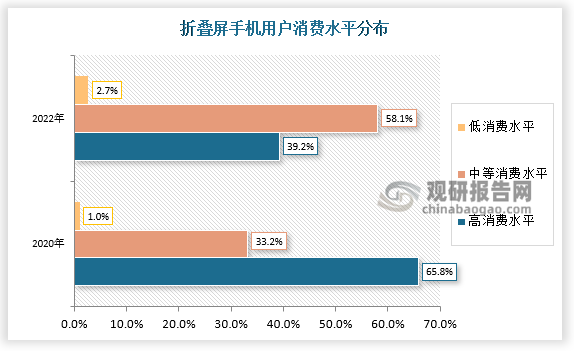

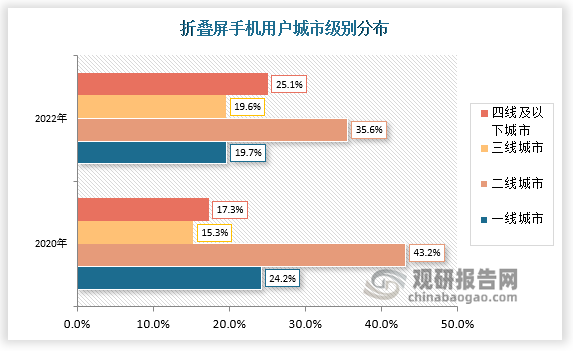

由于折叠屏手机所需的材料、工程和硬件都比具有类似功能的替代手机要昂贵得多,导致用户画像主要集中在一、二线城市,中高收入人群。但随着OPPO、VIVO、小米等的发力,现在折叠屏市场不再是华为、三星的专利了,其它厂商也越来越有话语权了,折叠屏手机的价格正在日趋亲民,比如现在纵向折叠屏手机(小折叠)目前已经降价到5000-6000元的区间,而最新发布的横向折叠屏手机(大折叠)也将起售价定在了7000-8000元的区间,因此高消费水平人群占比从 2020 年的65.8%下降至如今的39.2%,低线城市的占比也大大提高。预估2023这一趋势仍将延续,将有多款折叠屏手机售价降至6000元左右,彼时低消费水平的用户数量和低线城市的占比将会有进一步的提升。

资料来源:每日互动、观研天下整理

资料来源:每日互动、观研天下整理

6、四大因素导致渗透率较低,技术突破+价格下降下,渗透率有望快速提升

目前折叠屏手机的渗透率仅为1%左右,主要原因在于:1)折痕问题:折叠屏可经过 20 万次折叠保持不坏,柔性度很高,但多次折叠后折叠处会留下清晰度不一的折痕,影响显示效果,目前大厂和供应链企业都在加紧该问题的解决步伐,大有“不撞南墙不回头”的架势;2)偏大偏重:尽管左右翻折型折叠屏手机折叠后仍保持便携特性,但是相比于传统智能手机,其体积仍很大,重量也更重,如其折叠后的厚度多在15mm以上(传统智能手机多在 10mm 以下),重量多在300g左右(传统智能手机多在 250g 以下);3)价格偏高:目前折叠屏手机价格较高也是影响其被更多消费者使用的重要因素,如左右翻折型折叠屏手机售价多在1万元人民币以上,价格约为传统中低端智能手机价格的 2 倍以上。根据企鹅智库数据显示,2021年中国手机用户购机预算平均为3182元,因此折叠屏手机很难被大众消费者接受;4)软件适配:目前市面上主流的折叠屏基本上都是内折叠形式,保证内外屏显示效果的统一性也是关键。由于两个屏幕在屏幕大小比例、使用场景等方面的差异,需要软件开发商更新适配,但目前市场中的应用软件数以百万,过于庞大的应用生态使折叠屏手机在切换时如何保证软硬件的兼容且统一也是一个难题。

综合考虑来看,未来折叠屏手机渗透率提升速度最关键的可能还是要看柔性屏生产企业在降成本方面的进展,另一点则要看更满足消费者需求的折叠屏手机的推出速度,柔性屏生产企业和智能手机终端企业如何紧密配合。此外,如果折叠屏手机进入四千至五千价位段,无疑会加快其渗透率的提升,预计2026年折叠屏手机的渗透率将达到3.6%。

观研天下分析师观点:目前来看,即便是价格下降,产品的渗透率也不会在短时间内上升,消费者的需求、硬件生态、软件适配、品牌接受度等都是综合考量因素。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。