一、智能穿戴设备行业细分市场

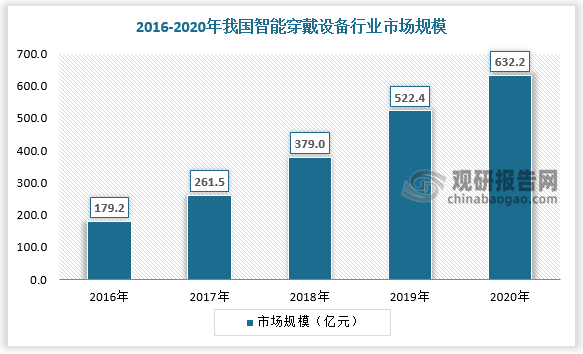

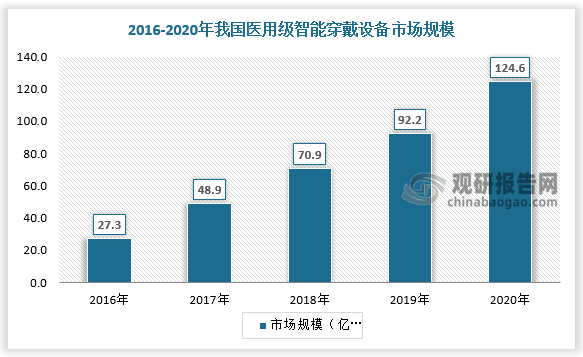

智能穿戴设备是应用穿戴式技术对日常穿戴进行智能化设计、开发出可以穿戴的设备的总称,分为消费级智能穿戴设备和医用级智能穿戴设备两大类。近年来,我国智能穿戴设备市场规模保持增长,2020年达632.2亿元,其中消费级智能穿戴设备市场规模为507.6亿元,占比80.29%;医用级智能穿戴设备市场规模为124.6亿元,占比19.71%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、消费级智能穿戴设备市场现状

消费级智能穿戴设备多用于日常健康生活的监测使用中,如手表、手环、眼镜、服饰等,实现运动或户外数据如心率、步频、气压、潜水深度、海拔等指标的监测、分析与服务。

消费级智能可穿戴设备代表产品

| 类别 | 代表产品 |

| 手表 | Apple Watch苹果智能手表 |

| FashionCommA1智能手表 | |

| 手环 | 动动手环 |

| FashionCommL28-C运动手环 | |

| 眼镜 | 谷歌眼镜 |

| 服饰 | BrainLink智能头箍 |

| 鼓点T恤 | |

| 太阳能比基尼SolarBikini | |

| 社交牛仔裤SocialDenim | |

| 卫星导航鞋 |

资料来源:观研天下整理

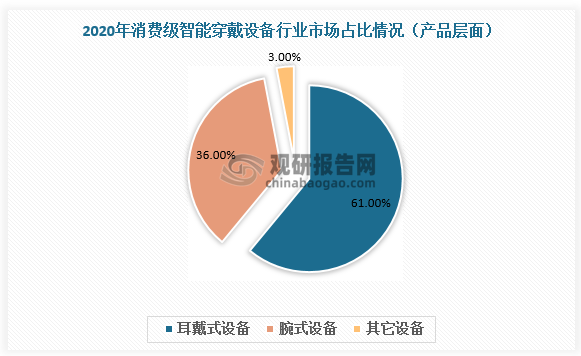

从细分产品来看,智能手表、智能手环及耳机为消费级智能穿戴设备领域主流产品。智能手表、智能手环及耳机完美契合了当下全民健身,高度关注健康的时代氛围,根据数据,2020年全球智能可穿戴设备中耳戴式设备出货量占比61%,腕式设备出货量占比36%,其它设备出货量仅占比3%。

数据来源:观研天下数据中心整理

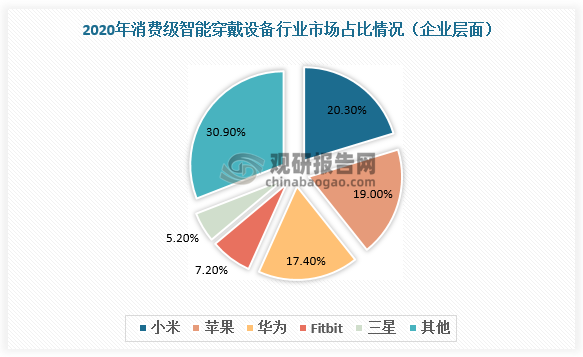

从参与企业看,小米、苹果、华为、Fitbit、三星长期盘踞消费级智能穿戴设备市场前五,2020年总出货量占比69.1%。其中小米智能穿戴设备出货量排名第一,占比20.3%。

数据来源:观研天下数据中心整理

三、医用级智能穿戴设备市场现状

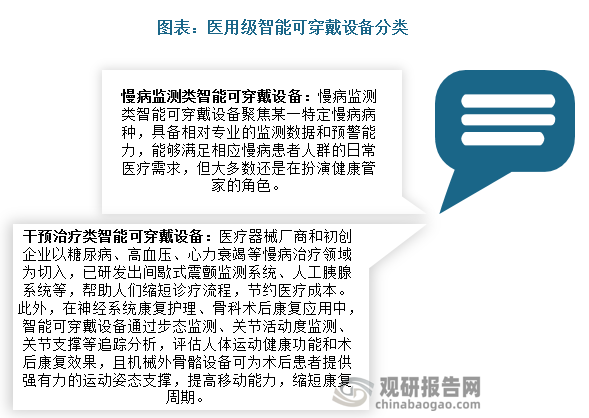

根据观研报告网发布的《中国智能穿戴设备行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,医用级智能穿戴设备通过轻便的形态实时监测用户健康状况,有效降低医疗成本,同时有助于在多场景模式下积累健康医疗大数据。与消费级智能穿戴设备相比,医用级智能穿戴设备对精度和数据准确性具有更高要求,行业存在较高的进入壁垒,目前使用较成熟医用级智能穿戴设备主要包括慢病监测和干预治疗两类。

资料来源:观研天下整理

医用级智能可穿戴设备鲜有相关产品,属于蓝海市场,引得各类参与者入场。尤其是2020年,布局腕式可穿戴设备的科技巨头将产品从消费级功能延伸到以心电(ECG)监测为主的医用功能,如亚马逊的Halo智能手环、OPPO和VIVO的智能手表等。乐心医疗、金亿帝医疗等传统械企的入局也推动了医用级智能可穿戴设备的进一步发展,已获批的产品包括乐心医疗的H1、金亿帝医疗的血压手表以及云镶医疗的智能手表等。

医用级智能可穿戴设备代表产品

| 类别 | 品牌/企业 | 代表产品 | 简介 |

| 科技巨头 | VIVO | VIVO Watch | VIVO Watch支持全天候心率监测和连续血氧饱和度监测 |

| OPPO | OPPO Watch ECG | 支持全天候心率监测和连续血氧饱和度监测,额外具备心率监测、睡眠监测、经期管理、久坐提醒等常规健康监控功能。 | |

| 闻心电子科技 | 闻心小壹 | 闻心小壹获得了NMPA的二类医疗器械认证,设备同步采集、分析心音心电信号,在反映心脏节律的同时,心脏结构性问题也能得到关注。是国内首个获批的便携式心音心电采集设备。 | |

| 传统械企 | 乐心医疗 | 健康手表H1 | 健康手表H1于2019年12月通过第二类医疗器械注册,是首款医疗级别心电监测智能手表。 |

| 金亿帝医疗 | 可穿戴电子血压计 | 金亿帝医疗在2020年已有16个可穿戴可穿戴电子血压计获得NMPA的认证 | |

| 金亿帝血压手表 | 金亿帝血压手表是全球唯一通过国家药监局医疗器械注册、欧盟医疗器械认证、美国医疗器械认证的血压手表。 |

资料来源:观研天下整理

四、智能穿戴设备行业发展趋势

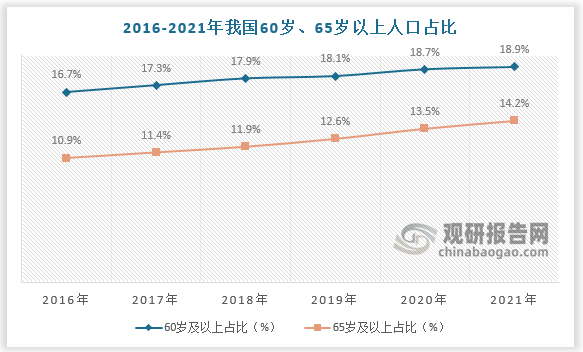

伴随老年人口以及慢性病人口数量增多,医用级智能穿戴设备市场需求凸显,逐渐受到国家关注。2021年,工信部等十部门联合印发《“十四五”医疗装备产业发展规划》,把监护与生命支持设备与妇幼健康装备等七个领域列为重点发展领域,在“监护与生命支持设备”发展中提出攻关基于新型传感器、新材料、微型流体控制器、新型专用医疗芯片、人工智能和大数据的医疗级可穿戴监护装备。

数据来源:观研天下数据中心整理

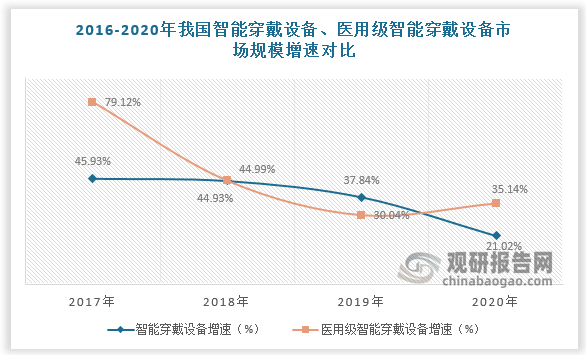

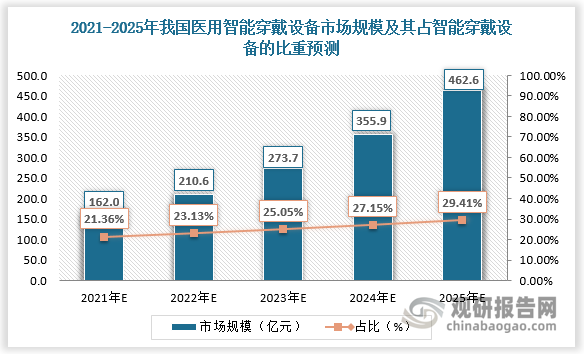

近几年医用级智能穿戴设备市场规模快速增长,增速高于行业整体水平。在相关政策和需求增长驱动下,医用级智能穿戴设备发展将不断加速,预计2021-2025年市场规模由162亿元增长至462.6亿元,占智能穿戴设备的比重由21.36%增长至29.41%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。