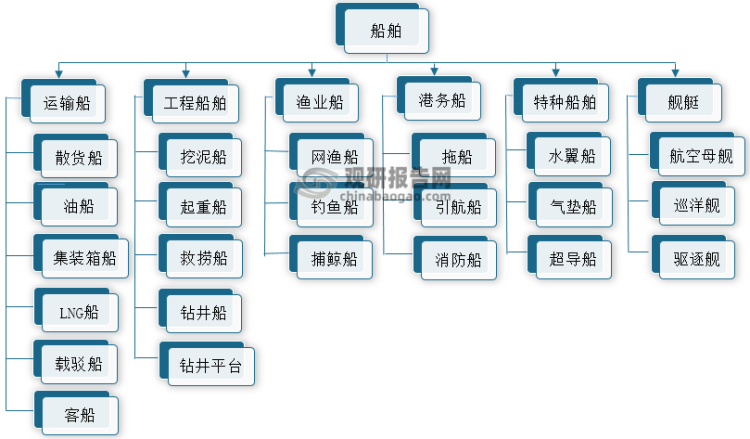

船舶制造业指水上交通、海洋开发和国防建设等行业提供技术装备的现代综合性产业,属于劳动、资金、技术密集型产业;对机电、钢铁、化工、航运、海洋资源勘采等上、下游产业发展具有较强带动作用。船舶大体分成运输船、工程船舶、渔业船、港务船、特种船舶和军用舰艇,以上类型船舶又可根据不同应用领域再继续细分,目前我国船舶制造以散货船、油船和集装箱船为主。

船舶类型

资料来源:观研天下整理

市场现状

1、发展历程

据观研报告网发布的《中国船舶行业发展深度分析与投资前景研究报告(2022-2029年)》显示,新中国成立后我国开始重建船舶制造业体系,建国后十年内,苏联造船技术援助奠定了我国现代船舶工业基础。1961-1978年期间我国船舶业在缺乏国外技术支持的形势下,共克时艰,独立自主探索并建立了相对完整的船舶工业体系。自1978年改革开放后,船舶企业积极吸收国外先进造船技术和引进生产设备,再培育自主设计开发能力,船舶行业建设取得积极进展,进入现代化建设时期。1999年国内船舶业引进市场竞争机制,各种资本企业竞相发展,迸发市场活力,至2008年我国首超日本跃升为世界第二造船大国。此后国内船舶工业逐步推进产业转型升级和结构调整,造船三大指标市场份额长期占据世界第一,世界船舶工业大国地位悍然不动 ,船舶工业实现高质量发展。

我国船舶工业发展历程

资料来源:公开资料整理

2、市场规模

船舶制造业是现代性综合产业,在国家重工业中有着举足轻重的地位,自2010年以来,我国造船三大指标已连续多年蝉联世界第一。首先从全国造船完工量看,2017-2021年我国造船完工量呈波动变化趋势;2018年受限于全球经济和航运市场需求动能减弱,整个船舶制造业面临融资难问题,导致同年造船需求下降,其完工量增速呈负向增长,为-8.8%,造船完成量3471万载重吨。此后我国船舶业进行供给侧结构性改革,经济平稳运行,2019-2021年造船完工量逐年递增,从3690万载重吨增至3970万载重吨;截止2022年4月底,我国造船完工量1171万载重吨,较同期下降8.6%。

数据来源:中国船舶工业协会、观研天下整理

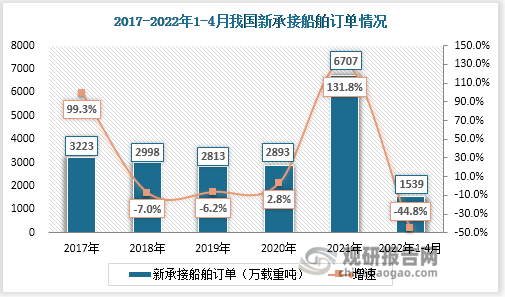

其次2017年国内新承接船舶订单3223万吨重载,同比增长99.3%;随后两年新承接订单数持续跌落,降幅有所收窄,分别为7.0%、6.2%,究其原因除全球经济增长放缓外,中美贸易摩擦等诸多地缘政治冲突也不断增多,这些造成国内船舶制造企业接单难。2020-2021年我国防疫效果显著,造船企业逐步复工复产,反观其他国家地区仍深陷疫情反弹影响,船舶订单大量涌入国内市场;尤其是2021年新承接船舶订单数直接翻倍,为6707万吨重载。截止2022年4月底,我国新承接船舶订单1539万载重吨,同比增速达到-44.8%。

数据来源:中国船舶工业协会、观研天下整理

2017-2020年受航海需求不足和船舶制造成本上升因素影响,我国手持船舶订单整体低迷,2020年手持订单同比跌落11.5%。2021年国际航运市场积极度活跃,我国手持船舶订单实现正向增长,其订单为9584万吨重载,较2020年增加了34.8%;至2022年4月底,我国手持船舶订单10247万载重吨,同比增长21.7%。手持船舶订单是2022年来造船三大指标中较同期相比增速呈正向增长的唯一指标,不过当前外部环境更为严峻和不确定,这对船舶制造业的平稳健康发展是一大挑战。

数据来源:中国船舶工业协会、观研天下整理

3、规模展望

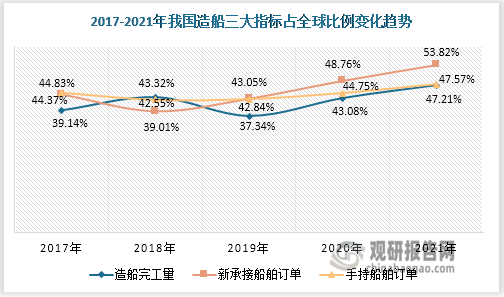

毋庸置疑2021年我国造船三大指标均得到大幅提升,虽然2022年开局来,造船完工量和新承接船舶订单与同期相比数据不太乐观,但我国船舶制造业在全球造船市场所占比重呈显著增长趋势。2017-2021年我国造船完工量市场份额从39.14%提升至47.21%,新承接船舶订单市占率从44.37%增至53.82%,手持船舶订单市占率亦从44.83%增至47.57%,这种上行态势在长期内仍将持续保持。

数据来源:中国船舶工业协会、观研天下整理(PY)

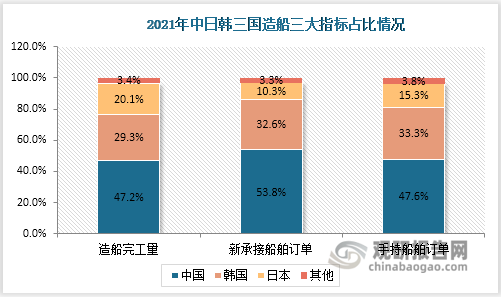

经过数十年的培育建设,我国船舶制造业在造船效率、质量、技术等方面得到长足发展,船舶制造业竞争力进一步增强,目前与韩国、日本形成了三足鼎立局面。2021年我国造船完工量、新承接船舶订单、手持订单分别以47.2%、53.8%、47.6%的全球市场份额位居榜首;韩国市场份额分别为29.3%、32.6%、33.3%,不论是船舶接单量还是造船完工量,我国造船厂在与日韩的年度PK中均占上风,足以看出我国船舶制造业具有可观前景市场。

数据来源:中国船舶工业协会、观研天下整理

当前全球已进入“工业4.0”发展时期,船舶制造绿色化、智能化是未来发展趋势。《“十四五”节能减排综合工作方案》、《关于加快推动工业资源综合利用的实施方案》等鼓励船舶领域清洁能源推广应用,绿色动力引领船舶制造业可持续发展;《“十四五”智能制造发展规划》为船舶制造业的数字智能化提供明确方向;《工业互联网专项工作组2022年工作计划》明确推动5G技术在船舶业的研发应用。国家对船舶业给予持续支持和政策导向也会促进船舶制造行业规模增长。

我国船舶制造行业相关政策

| 发布时间 | 发布主体 | 政策名称 | 要点 |

| 2022年5月 | 交通运输部、科技部 | 《交通领域科技创新中长期发展规划纲要》 | 强化船舶动力传动系统攻关,突破高效率、大推力/大功率发动机关键技术,研发大功率船舶涡轮增压器等核心零部件,推广应用智能交通装备的认证、检测监测和运维技术。推动新能源清洁能源船舶、智能船舶、大中型邮轮、极地航行船舶等自主设计建造及现代化导航助航设备研发,突破船载智能感知与控制关键技术及设备 |

| 2022年4月 | 工信部 | 《工业互联网专项工作组2022年工作计划》 | 推动5G在船舶总装建造中应用关键技术研发,完成5G融合网络部署以及典型应用场景示范 |

| 2022年2月 | 工信部等八部门 | 《关于加快推动工业资源综合利用的实施方案》 | 研究制定船舶安全与环境无害化循环利用方案,加强船舶设计、建造、配套、检验、营运以及维修、改造、拆解、利用等全生命周期管理,促进相关企业与机构信息共享,促进船舶废旧材料再生利用 |

| 2022年3月 | 交通运输部 | 《救捞系统“十四五”发展规划》 | 新建大功率救助船,配备深水扫测设备,具备深水作业等支持功能;构建“大中小型相配套、快速和高速相结合,科学合理、经济适用”的救助船舶结构;完善船舶VHF、航空VHF、航空监控、卫星通信等通信系统,实现船岸、机岸、船机高效互联互通。加快无人船、无人机等智能化装备在救捞系统的应用 |

| 2022年3月 | 发改委、国家能源局 | 《“十四五”现代能源体系规划》 | 鼓励船舶领域使用 LNG 等清洁燃料替代,加强交通运输行业清洁能源供应保障 |

| 2022年2月 | 农业农村部 | 《关于促进“十四五”远洋渔业高质量发展的意见》 | 积极推进渔船机械化、自动化和智能化,以机代人,降低成本 |

| 2021年8月 | 交通运输部 | 《水运“十四五”发展规划》 | 鼓励航运企业加大科研投入,推进智能船舶发展。协调推动大功率LNG发动机和低速大功率柴油机制造、大型邮轮和LNG运输船舶等高技术船舶设计建造等关键核心技术攻关 |

| 2021年12月 | 国务院 | 《“十四五”节能减排综合工作方案》 | 加强船舶清洁能源动力推广应用,推动船舶岸电受电设施改造;扎实推进城镇污水垃圾处理和工业、农业面源、船舶、尾矿库等污染治理工程 |

| 2021年12月 | 工信部 | 《“十四五”智能制造发展规划》 | 加快研发智能焊接机器人等通用智能制造装备、船舶板材激光焊接成套装备等专用智能制造装备;开展智能制造标准领航行动 |

资料来源:观研天下整理

短期在疫情和国际形势动荡压力下,我国船舶制造业市场规模或与预期产生差异,但长期来看,凭借不断新增的海运需求和船舶制造产业向高端化水平迈进,国际船舶需求将呈现强劲增长势头,船舶制造业市场规模有望进一步扩大。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。