一、锌精矿供给情况

1、全球产量

锌精矿一般是由铅锌矿或含锌矿石经破碎、球磨、泡沫浮选等工艺而生产出的达到国家标准的含锌量较高的矿石,一般锌含量为40-55%。

据观研报告网发布的《中国锌精矿行业发展趋势分析与未来前景研究报告(2022-2029年)》显示,自然资源中单一锌矿较少,一般和铅金属共存于铅锌矿中。经提炼后生产出的锌精矿,是生产金属锌、锌化合物等的主要原料,金属锌能与多种有色金属制成合金,主要用于生产铜合金、铅合金、镁合金、铅锌合金及锌化合物用于钢铁、冶金、机械、电气、化工、轻工、军事和医药等领域。

数据来源:观研天下整理

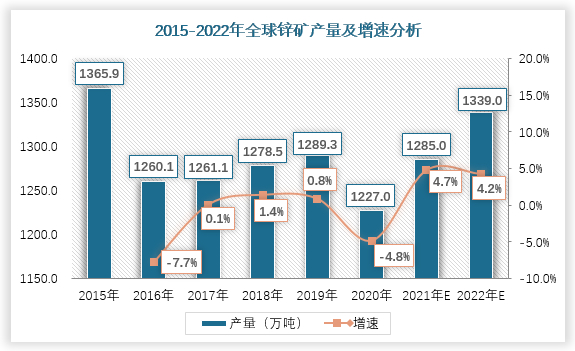

2020年各国为防止疫情扩散采取各种措施,使得国际锌矿产量有所下降,直接影响锌精矿供给。随着疫情有所缓解以及市场需求推动,2021年锌矿有所回升,预估2022年锌矿供给将上升至1339万吨,同比增长将达到4.2%。锌精矿产量也随之将不断回升,预计2022年将延续增长至1243.1万吨。

数据来源:观研天下整理

2、国内产量

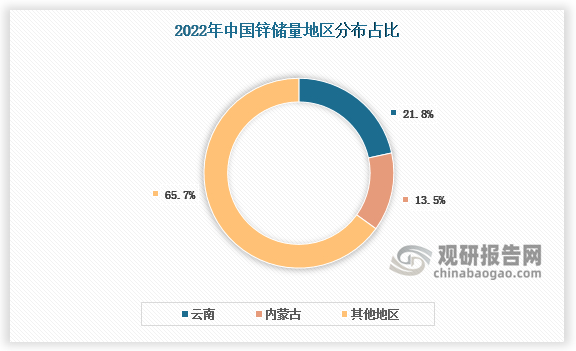

国内锌产量方面,中国是世界第一大锌精矿生产国,世界第二大锌精矿资源国。中国铅锌矿资源比较丰富,产地有700多处,保有锌总储量9384万吨,居世界第4位。主要分布在滇西兰坪地区、滇川地区、南岭地区、秦岭-祁连山地区以及内蒙古狼山-渣尔泰地区。全国除上海、天津、香港外,均有铅锌矿产出。

全国锌储量以云南为最,占全国21.8%,内蒙古次之,占13.5%。其他如甘肃、广东、广西、湖南等地区的锌矿资源也较丰富,均在600万吨以上。

数据来源:观研天下整理

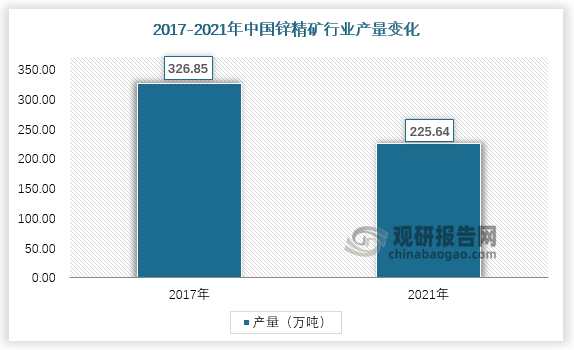

但近年来,国内锌精矿产量一直维持在底部徘徊。一方面是是由于中小矿山受制于环保、安全等政策逐步关停,如2019年内蒙铅锌矿的安全生产事故进一步影响产量,并致使全国范围内矿产勘探与开发审批流程加长、难度增大,新矿开发进度大幅延后。另一方面,我国原有大型矿山开采年限较长、矿产逐步下降。2020年疫情爆发进一步影响锌精矿产量,导致产出继续下降。

叠加种种因素,2017-2021年锌精矿由326.85万吨下降至225.64万吨,缩减近三分之一的份额。2021年后段,疫情得到控制,产能不断恢复、部分中小矿山重新开启,但预计2022年国内锌精矿增量依旧较为有限,导致精炼锌供应持续吃紧。

数据来源:观研天下整理

二、锌精矿需求情况

1、国家需求情况

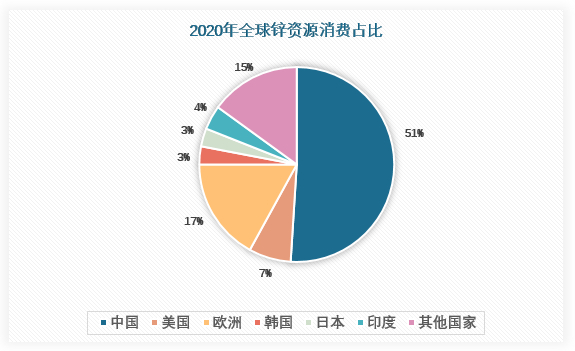

我国既是锌精矿的第一生产大国,同时也是锌资源的第一需求大国,2020年锌精矿资源消费占比超50%,其次是印度、美国等。在国内稳增长背景下,下游基建等领域的投资或将增加,从而拉动对锌的需求。

数据来源:观研天下整理

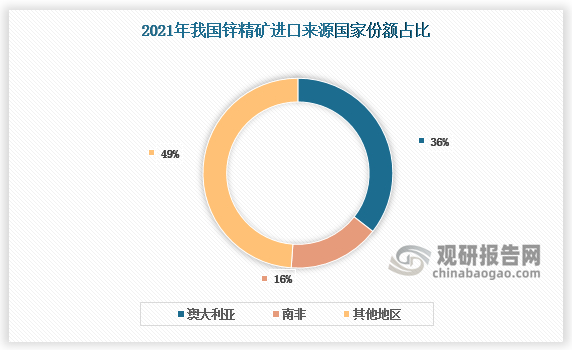

我国锌精矿需求占世界总需求量过半以上,长期供不应求依赖进口。从进口国家上来看,国内锌精矿的进口国主要来自澳大利亚,其占比35.52%,其次是南非,占比约15.61%。从进口省份上来看,主要来自陕西省,其占比20.92%,其次是湖南省,占比约14.33%。

因中国连云港是进口锌精矿主要存放地,我国锌精矿进口量与连云港库存存在强关联性。除连云港外,防城港、锦州港也都是国内进口锌精矿的主要存放地。从贸易方式上来看,锌精矿的进口贸易主要是一般贸易和保税监管场所进出境货物的形式。

资料来源:观研天下整理

2、下游需求行情

从消费领域看,锌精矿是精炼锌的主要加工原料,精炼锌也是锌精矿的主要下游市场。

全球精炼锌将持续小幅的供应过剩情况,2015-2020年,全球精炼锌消费量呈现波动下行,2020年消费量同比降低4.41%至1310万吨。预计2022年全球精炼锌产量的增长速度有所放缓,增幅为同比2.3%,至1445万吨。需求和供应涨幅一致,需求量预计会有2.3%的增长,达到1441万吨。全球供需变化相对于2021年来说变化较小,供需平衡也维持在4万吨的小幅供应过剩。

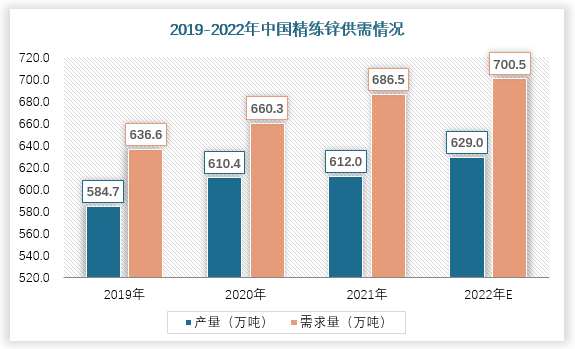

但我国精炼锌为持续供不应求,2022年我国精炼锌需求量的预估值为700.5万吨,增加14万吨,同比增长2.04%。而2022年中国的预计精炼锌产量继续增长17万吨,至629万吨,同比增长2.78%。

在进口方面,我国2021年进口精炼锌约47.0万吨,同比减少达到了8.38%。预估2022年,进口量将大幅增加25.11%,达58.8万吨。国内精炼锌的进口国主要来自哈萨克斯坦,占比占40%以上,其次是韩国,占比约27.04%。

数据来源:观研天下整理

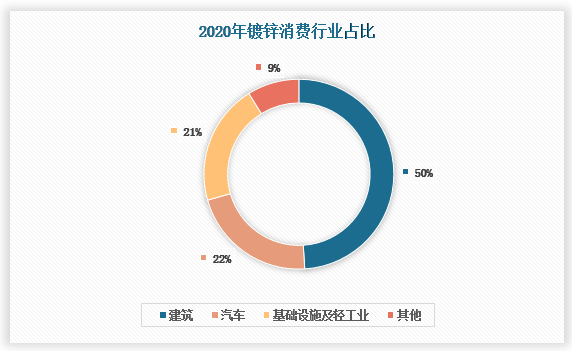

精练锌主要直接用于生产镀锌板、锌合金等,镀锌板等产品广泛用于建筑、汽车、交通工具等领域,主要做为钢铁(板材),其次为压铸合金、锌盐、铜锌合金、电池。镀锌消费领域中建筑领域占比最大为50%,其次为基建及轻工业的21%,汽车的22%。

数据来源:观研天下整理

镀锌层难以直接回收,导致再生锌回收率偏低,锌的整个供应主要依赖原生锌,镀锌板的行情直接影响上游精炼锌市场。2017年-2020年,镀锌板的产销量呈下降趋势,2020年产销量分别为2170万吨和2102万吨,应和精炼锌需求下降行情。

展望2022年,我国财政政策发力的时间和力度值得期待。财政部指出专项债资金将重点主要集中在交通建设和能源领域,对锌等有色金属的需求带来提振。锌精矿价格从2020年的1.2万元/金属吨左右,提升至2022年的2万元/金属吨左右,CAGR为29%。截至2022年4月下旬,锌锭现货价格已达历史高位,锌精矿价格随锌价震荡运行。

随着需求回暖,且中长期海外新投产锌矿山增量有限,锌供需格局有望长期良好,锌价有望长期维持高位,锌精矿基本面长期内稳中向好。(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。