农业机械是指在作物种植业和畜牧业生产过程中,以及农、畜产品初加工和处理过程中所使用的各种机械。农业机械按照用途具体可分为农用动力机械、农田建设机械、土壤耕作机械、种植和施肥机械、植物保护机械、农田排灌机械、作物收获机械、农产品加工机械、畜牧业机械和农业运输机械等。

农业机械类型

| 分类标准 | 具体类目 |

| 用途 | 耕作机械、种植和施肥机械、植物保护机械、作物收获机械、畜牧业机械、农用动力机械、农田排灌机械以及农产品加工机械等 |

| 作业方式 | 行走作业和固定作业的两大类 |

| 作业地点 | 野外作业、场院作业、室内作业、水中或水上作业、道路作业和航空作业等 |

资料来源:观研天下整理

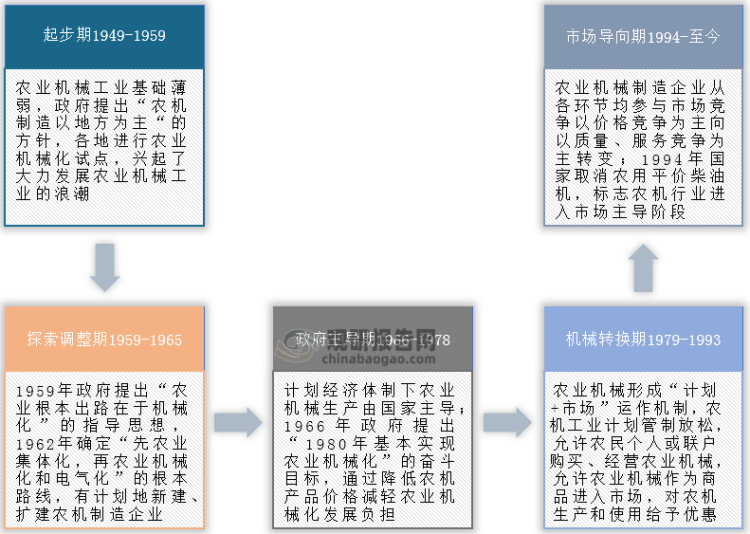

发展历程

据观研报告网发布的《中国农业机械行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,农业是国家重大战略性产业。自1949年新中国成立后,全国上下百废待兴,当时农业机械工业基础非常薄弱,提高农业机械化发展水平刻不容缓;于是国家政府提出了“农机制造以地方为主”的战略方针,全国各地逐步开展农业机械化工作试点工作,以此掀起了农业机械发展的热潮。1959-1965年,我国农业机械行业处于探索调整时期,在国家指导思想和根本路线指向下,国内有条不紊地新建以及扩建农机制造企业。

此后十余年内,国家实行计划经济,农业机械生产完全由国家主导,不论是产品生产规格类型、产量,还是价格等均由国家统一制定安排;期间为实现“1980年基本实现农业机械化”的奋斗目标,政府通过降低农机产品价格来减轻农业机械化发展负担。到1979年后,我国农业机械行业开始进入机械转换期,行业不再是单一的“计划”运作机制,转而向“计划+市场”机制发展,农业机械作为商品流入市场,个人及联户均可自由购买使用,国家亦给予一定优惠。1994年国家取消农用平价采油机,标志着农机行业迈入市场主导阶段,农机制造企业均能参与到农机行业各环节的市场竞争;数十年来我国农机行业迅速发展,在经历了2004-2014年的黄金时期后行业再次迎来新兴发展时期。

我国农业机械行业发展历程

资料来源:观研天下整理

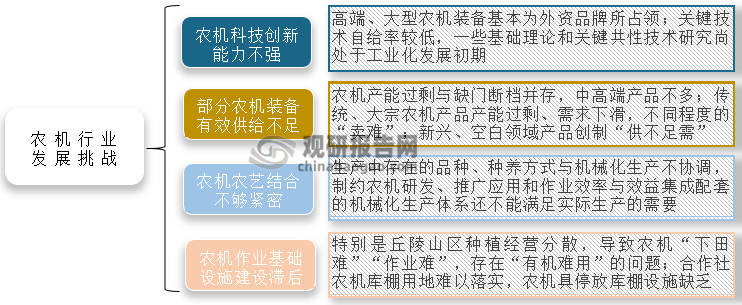

总体来说我国农机行业已得到长足发展,但是目前仍在农机科技创新、装备有效供给、作业基础设施建设等方面存在短板。具体表现在我国包含丘陵、高原在内的山区面积约占国土总面积的七成,该片区域的农作种植物受限于地形多为零散种植分布,且耕种收作业大多长期依靠人工模式。此外中高端农机产品过少,尤其是新兴、空白领域产品供不应求,而且高端、大型化产品几乎为外资品牌,核心技术尚处于工业化初期阶段等。

“十四五”时期农机行业发展挑战

资料来源:观研天下整理

市场规模

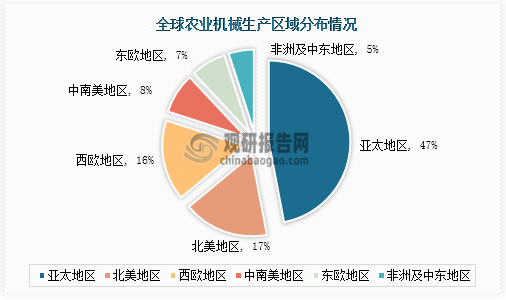

根据公开资料发现,亚太地区农业机械化生产规模近乎占据全球的一半;其次是北美地区17%、西欧地区16%;中南美地区、东欧地区、非洲及中东地区紧随其后,但农业机械生产规模比例均不及10%,分别是8%、7%、5%。

数据来源:公开资料整理

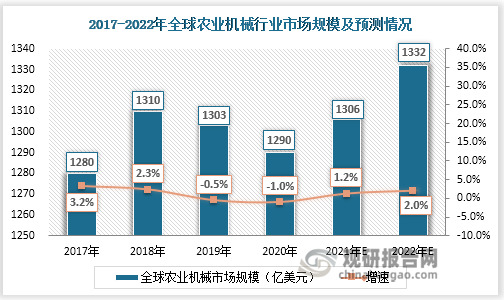

1、全球市场规模波动变化

就全球农业机械行业而言,2017-2020年全球农机市场规模波动变化。2018年市场规模达到小波峰顶端为1310亿美元,此后两年在疫情限制下,全球农机市场规模分别降至1303亿美元、1290亿美元,同比增速分别为-0.5%、-1.0%。预计2022年全球规模增长幅度将较上年涨高2.0%,规模升至1332亿美元。

数据来源:VDMA、观研天下整理

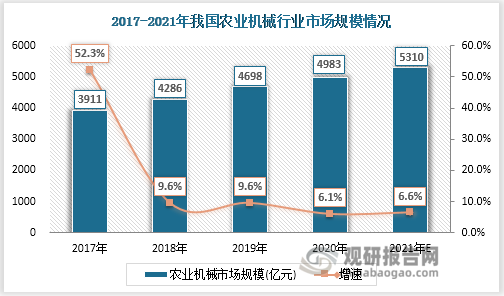

2、中国市场规模稳中持涨

我国农机行业已形成十分完善的产业链和和产业集群,是名副其实的农机制造大国,国家高度重视农业生产且给予政策助力,因此2017-2020年我国农业机械行业市场呈现稳中持涨的态势,规模从3911亿元攀升至4983亿元。预计2021年国内农机行业市场规模仍将不断扩大,达到5310亿元;虽然疫情以及俄乌战争致使外部环境更趋严峻和不确定,给农机行业带来困难,但农机政策长期向好的局面不变,如减税降费和缓税等脱困政策;此外国内粮价看涨推高农户种粮积极性,农具需求也水涨船高,给农机市场增长奠定扎实基础。

数据来源:公开资料整理

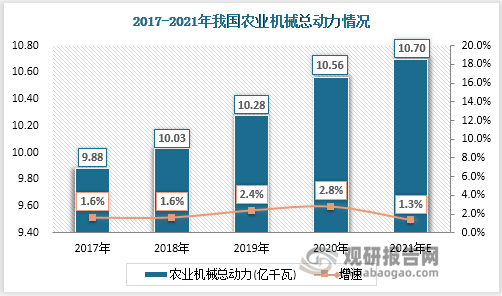

一方面具体从我国农业机械总动力情况来分析,2017-2020年我国农业机械总动力低速增长,由9.88亿千瓦增至10.56亿千瓦。自2015年我国农机行业开始转型升级,大型化和新兴小众化农机产品需求愈发旺盛且趋势逐年明显,拉动机械总动力上行。2021年播种机、插秧机等农机产品出现告罄,同年受水患因素影响,部分区域农业机收作业量显著增加,预测农业机械总动力约为10.70亿千瓦,未来几年内低速发展将是农机市场发展常态。

数据来源:国家统计局、观研天下整理

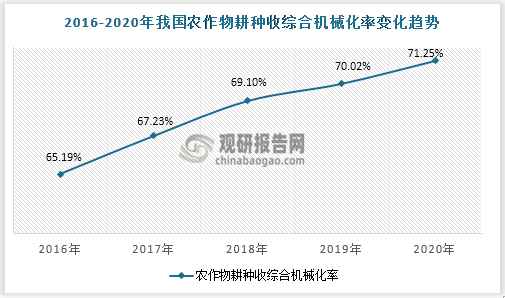

另一方面在国际形势动荡的粮食危机局面下,确保农业机械化程度不断提高是国家粮食安全的核心问题,我国农作物耕种收综合机械化率从2016年的65.19%提高到2020年的71.25%,2021年再次增至72%以上;据悉农作物耕种收综合机械化率每提高1%,还能使城市化率相应提高53%,总之目前我国农机工业整体向好运行。

数据来源:农业农村部、观研天下整理

市场规模展望

与美国、日本等发达国家相比,我国农业机械化程度存在较大差距,美国和日本已实现农机自购自用的个体经营模式,而我国因种粮成本高、农机购买成本高且使用频率低,农户购买力弱等诸多因素,所以自购自用模式占比不多。但是农户对农业作业效率以及降低人工成本的迫切追求,也意味着农机具有强烈的市场需求。

国家间农业机械化经营模式对比

| 国家 | 经营模式 | 要点 |

| 美国 | 自购自用模式为主,定制服务模式为辅,叠加公司租赁模式 | 美国已实现高度发达的农业机械化、规范化、专业化,农场主根据农场作业需要自行购置农机使用,亦加以专业化服务公司与农场主签订合约完成工作 |

| 日本 | 一家一户自购自用和个体经营模式为主,共同利用、受托经营等其他模式为辅 | 日本农民收入高、购买力强,且农民合作组织体系发展完善,所以多是一家一户自购自用模式;受乡村面积影响,农机以以中小型为主 |

| 中国 | 主要采用向专业化服务公司或农机户直接订购服务模式 | 中国种粮成本高,农户利润较低、购买力弱,自购意愿不强,因此自购自用模式占比少 |

资料来源:观研天下整理

同时惠农政策中的农机补贴机制是农机市场迅速发展的主要驱动因素,国家不断加大农机购置补贴力度,截至2021年底,中央农机购置补贴投入2600亿元左右。2022年国家较早启动农机补贴政策,不少省市进入补贴时期,进一步滋生农机市场需求增长。

2022年各省农机购置补贴资金分布情况

| 地区 | 补贴金额(万元) | 地区 | 补贴金额(万元) |

| 天津 | 6874 | 湖南 | 55264 |

| 河北 | 82386 | 广东 | 12456 |

| 山西 | 41100 | 广西 | 53700 |

| 大连 | 1517 | 海南 | 1241 |

| 吉林 | 86664 | 重庆 | 4500 |

| 江苏 | 68613 | 四川 | 22578.33 |

| 浙江 | 15620 | 贵州 | 2343 |

| 福建 | 18480 | 甘肃 | 40759 |

| 厦门 | 618 | 宁夏 | 13396 |

| 湖北 | 47500 | 新疆 | 93300 |

| 江西 | 41000 |

资料来源:360农机网、观研天下整理(PY)

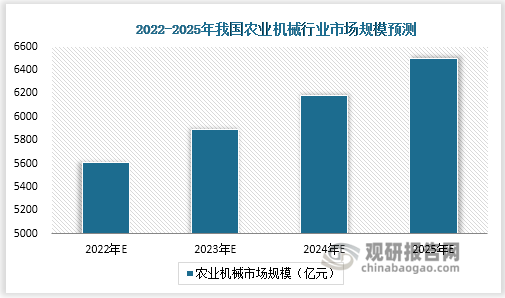

未来农机装备结构不断优化,行业向高端化、智能化、自动化发展,被压制的市场需求得到释放,诸多因素叠加,我国农业机械市场规模或将持续扩大,预计2022年达到5600亿元,2025年超过6000亿元。

数据来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。