一、我国海上风电安装船行业供需现状

1.需求端:国内风电安装船需求暴增,船只租金随之飙升

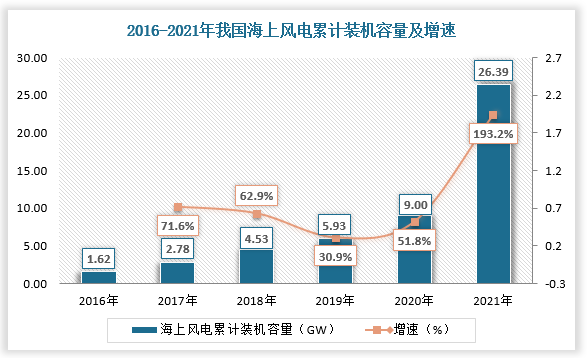

据观研报告网发布的《中国海上风电安装船行业发展深度调研与未来前景预测报告(2022-2029年)》显示,在海上,无论是风机还是基础的安装,都需要有相应能力的运输工具将其运送到风电场址,因此风电安装船是发展海上风电的重要设备之一。近年来,受能源结构变化影响,我国海上风电建设如火如荼,海上风电装机容量快速增长,带动风电安装船需求旺盛。2021年,我国已经超过英国成为全球第一大海上风电市场,累计海上风电装机容量达26.39GW,对风电安装船的需求规模达到历史新高,因而被称为风电安装船发展的“黄金元年”。

数据来源:国家能源局、观研天下数据中心整理

数据来源:观研天下数据中心整理

随着风电安装船需求暴增,我国风电安装船的租金增长明显,由原来的400万元/月快速上涨至1000万元/月,即便如此,由于不断增长的海上风电装机容量和风机数量,国内风电安装船规模仍难满足需求。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.供给端:海上风电“抢装潮”下,我国风电安装船资源供给紧张情况加剧

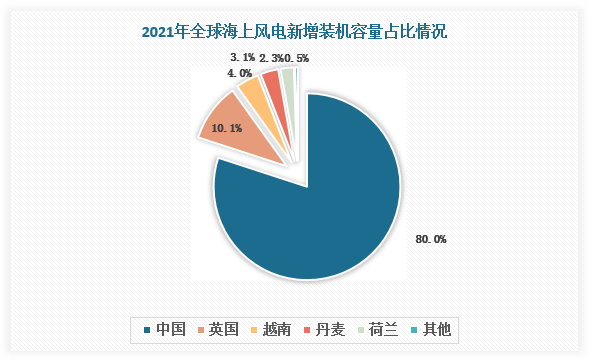

根据统计,截至2021年6月,国内仅有风电安装船42艘,分为坐底式风电安装船、非自航自升式平台、自航自升式安装船等三类。根据财政部、国家发展和改革委员会、国家能源局联合发布的《关于促进非水可再生能源发电健康发展的若干意见》,2021年12月31日后新增的海上风电和光热项目不再被纳入中央财政补贴范围,我国海上风电项目进入并网前的关键施工阶段,在海上风电“抢装潮”下,风电安装船资源供给紧张情况加剧,使得2021年下半年我国风电安装船的利用率一直保持在90%以上,10月份风电安装船的利用率甚至达到98%,高于全球平均利用率7个百分点左右。

国内海上风电安装船一览

| 船东 | 船名 | 投运时间 | 技术类型 | 吊重(t) | 最大起升高度(m) | 柱腿长度(m)/作业水深(m) |

| 龙源振华 | 龙源振华1号 | 2011 | 坐底 | 800 | 108 | - |

| 龙源振华2号 | 2014 | 自升 | 800 | 108 | 67/35 | |

| 龙源振华3号 | 2018 | 自航自升 | 2000 | 120 | 85/50 | |

| 龙源振华6号 | 在建(2021) | 自航自升+坐底 | 2500 | 120 | 89/50 | |

| 中交三航 | 三航风和 | 2019 | 自升 | 1200 | 130 | 90/50 |

| 三航风华 | 2016 | 自升 | 1000 | - | 67/40 | |

| 黄船33 | 2019 | 自升 | 800 | - | 85/50 | |

| 三航工5 | 2017 | 坐底 | 320 | 125 | /22 | |

| 中天科技海洋工程 | 中天7 | 2018 | 自升 | 600 | - | 85/40 |

| 中天8 | 2019 | 自升 | 600 | - | 85/40 | |

| 中铁福船 | 海电运维801 | 2020 | 自升 | 1000 | 110 | 95/50 |

| 大桥福船 | 2018 | 自升 | 1000 | 110 | 85/45 | |

| 福船三峡 | 2017 | 自升 | 500 | - | 85/45 | |

| 瓯洋海工 | 瓯洋001 | 2019 | 自升 | 500 | - | 75/40 |

| 瓯洋004 | 在建(2021) | 自升 | 600 | - | /50 | |

| 瓯洋003 | 在建(2021) | 自升 | 600 | - | /50 | |

| 南通海洋水电 | 海洋风电36 | 2011 | 自升 | 350 | - | 75/40 |

| 海洋风电38 | 2011 | 自升 | 250 | - | 42/35 | |

| 海洋风电68 | 在建(2021) | 自升 | 800 | - | 91/55 | |

| 海洋风电69 | 2018 | 自升 | 500 | - | 75/40 | |

| 海洋风电79 | 在建(2021) | 自升 | 1200 | 125 | 91.6/50 | |

| 港航平9 | 2018 | 自升 | 1200 | 110 | 73/40 | |

| 顺一 | 2018 | 坐底 | 1600 | - | /30.5 | |

| (未定) | 在建(2021) | 自升 | 700 | - | - | |

| 中广核 | 海龙兴业(KOE-02) | 2019 | 自升 | 1200 | - | 91.5/60 |

| 广东精铟 | 精铟01(KOE-01) | 2017 | 自升 | 800 | 100 | 80/45 |

| 广东华尔辰 | 华尔辰 | 2012 | 浮式 | 400 | 120 | - |

| 广州打捞局 | 华祥龙 | 2020 | 自升 | 1200 | - | 90/55 |

| 广东火电 | 能建广火(瓯洋002) | 2020 | 自升 | 600 | - | 85/50 |

| 上海打捞局 | 群力 | 在建(2021) | 自升 | 1200 | - | 90/50 |

| 烟台打捞局 | 德建 | 在建(2021) | 自升 | 1200 | - | 90/50 |

| 中国海装 | 中船海工101 | 2020 | 自升 | 1000 | 115 | /45 |

| 中铁建港航局 | 铁建风电01 | 2019 | 自升 | 1300 | - | 85/50 |

| 中铁建港航局 | 铁建港01 | 改建(2021) | 坐底 | 600 | - | - |

| 国电投 | 国电投001(托本) | 2011 | 自升 | 1000 | 110 | 78/45 |

| 中远海特 | 力雅 | 2009 | 自升 | 400 | 76 | 78.85/40 |

| 华电重工 | 华电1001 | 2013 | 自升 | 700 | 120 | 60/35 |

| 亨通 | 华电稳强 | 2019 | 自升 | 600 | 110 | 72/35 |

| 亨通 | 亨通一航 | 2020 | 自升 | 650 | - | /40 |

| 中外运长航 | 长德 | 2014 | 自升 | 2*750 | - | 135/80 |

| 江苏海龙风电 | 海龙风电 | 2021 | 自升 | 600 | - | - |

| 江苏道达风电 | 道达 | 2017 | 浮式 | - | - | - |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

3.供需平衡情况:市场处于严重供不应求状态,长期来看国内风电安装船缺口仍然很大

总体来看,2021年,我国风电安装船市场处于严重的供不应求状态。短期来看,当2022年补贴完全退出,海上风电安装作业有所放缓,我国海上风电安装船利用率也随之下降,如2月利用率为76%,环比下降16个百分点。同时,国内在设计或再建的风电安装船增加,使得风电安装船供需失衡情况有所缓解。但长期来看,受益于环保政策力度加大和能源需求增多,国内海上风电市场将维持高景气度,对风电安装船的总体需求也将保持平稳增长。而我国风电安装船设计企业及院所数量不多,总体产能不足,再加上对于新进入企业来说,风电安装船建设时间长、资金压力大,这两大因素在未来一段时间内将导致国内风电安装船仍存在很大的缺口,利用率有望再度走强。

2022年国内正在设计或在建的风电安装船一览

| 船东 | 技术类型 | 状态 |

| 天津中睦科技有限公司 | 自升式 | 在建 |

| 长江三峡 | 自升式 | 设计 |

| 船型 | 设计 | |

| 天津市冠盛船务有限公司 | 自升式 | 详细设计 |

资料来源:观研天下整理

二、我国海上风电安装船行业发展建议

我国风电安装船供需矛盾突出,还需多方面发力破解困局

除数量供给不足之外,我国风电安装船的供需矛盾还体现在巨大的需求量和有限的安装效率之间差距巨大。国内海上风电安装船的设计企业及院所多根据市场需求进行开发,80%是二代或二点五代产品,只能进行坐底作业,并没有形成适应不同水深、不同吊装能力的系列化船型产品。随着海上风机单机功率不断向大型化发展以及海上风电逐步向中深海迈进,有关船企除提高产能以外,还需要在编制专业标准、研究相关技术、降低开发成本等层面发力,破解市场供需失衡的困局。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。