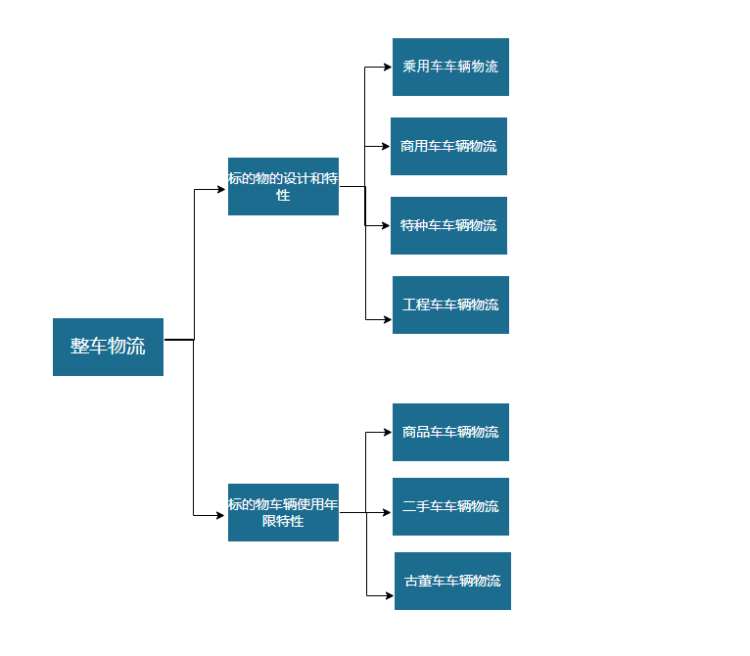

整车物流是汽车物流行业细分市场

在汽车物流行业中,由于运输物品和环节的不同,汽车物流可分为零部件物流和整车物流两个大类。其中,整车物流是基于时间竞争的敏捷汽车供应链环境中,以整车作为物流服务标的物,按照客户订单对交货期、交货地点、品质保证等的要求进行快速响应和准时配送。整车物流从简单的商品运输变化为以运输为主体,仓储、配送、末端增值服务为辅的新型物流。

按照整车物流标的物设计和技术特性,整车物流可以分为:乘用车车辆物流、商用车车辆物流、特种车辆车辆物流、工程车车辆物流等。

按照整车物流标的物车辆使用年限特性,整车物流可以分为:商品车车辆物流、二手车车辆物流、古董车车辆物流等。

整车物流分类

资料来源:观研天下数据中心整理

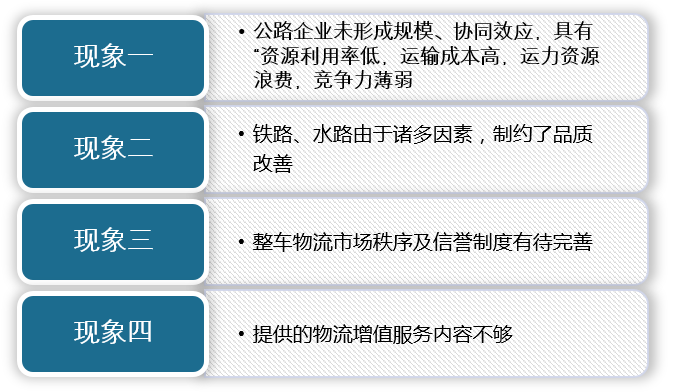

整车物流行业竞争大,企业竞争力有待提升

中国整车物流行业起萌于20世纪90年代,是伴随着中国汽车产业逐步发展而发展的,并密切跟随中国汽车产业的发展经历了从无到有、从粗浅到专业、从被动仿效到主动创新的逐步发展提升。回首国内汽车物流行业的发展历程,我们可以看到当前的整车物流行业具有如下几个特点:

中国整车物流行业发展特点

资料来源:观研天下数据中心整理

1、公路企业未形成规模、协同效应,具有“资源利用率低,运输成本高,运力资源浪费,竞争力薄弱”等特点。

根据观研报告网发布的《中国整车物流行业发展深度研究与投资前景预测报告(2022-2029年)》显示,汽车物流行业的进入门槛不高,造成行业群体数量多,单个企业控制车辆规模少,行业拥有10000多辆车,从业企业达400-500家。大多数企业依靠当地的发出资源,不能构成规模和回流网络,单车重载率很低,或者极低的回流配载价格造成企业效益水平差。

效益和规模的原因,使得大多数企业没有能力提升管理技术,保障服务质量。

整个行业服务水准不高,缺乏统一的行业标准和约束机制,造成同等价格条件下的服务内涵、品质判断参差不齐,导致服务品质参差不齐,商品车交付及时率,商品车质损率,架子车的事故率等诸项指标均不尽人意。

忽高忽低的汽车市场需求变化,主机厂受成本压力、外国汽车厂竞争压力,WTO关税调整等政策因素影响,必然导致其压力向汽车产业链其他环节的释放。主机的成本核算需求已经把物流运输企业的车辆利用率超前定位在70-80%之间,严重挤压了整车物流商的效益空间。

国家标准的限制导致了区域间的政策尺度掌握差异。超长、超限车型在这里不能上牌,在那里就可以通,怎么也解决不了竞争的对等、基础统一。

大多情况下是一方水土养一方人的局面,围绕一个主机厂,以当地运输为主体形成了一批运输企业,他们的规模、管理能力、地域的群体利益制约了外地企业参与竞争,特别在月初、月末的不均衡销售发运情况下,更加无法旗帜鲜明的提出强化管理、改善品质的合理管理需求。

公路公司为了生存不得不卷入无序、恶性竞争。恶性竞争导致了行业价格体系的破坏和局部供需的不平衡。汽车物流运输过程中,各企业为寻求回流效益、不惜牺牲自身利益,破坏了行业价格体系。这种恶性竞争还造成了局部运力供给大于运量需求的假象,一方面是潜力巨大的市场和需求的增长,另一方面却是价格的不断压低和利润的不断侵蚀,这种效益剪刀差的矛盾日趋突出。

2、铁路、水路由于诸多因素,制约了品质改善

水运:主要的原因是中国一部分高速公路的规划与长江、沿海的水运线路平行,另外水运项目的分段收费价格倒挂,特别是:两端短驳成本高,码头费高,扭曲了水运的成本优势,此外,航线设计、船驳运力不足等问题,也制约了汽车物流船运的发展。

铁路:操作人员需要具备两大行业的复合性知识,铁路人员参与汽车项目的运作能力弱。多年的垄断经济,认识不到位;管理粗放,不够精细。区域分拨的能力不足,末端客户的服务意识、短驳船能力不足。有的地区需要地跑送货,客户无法接受。铁路到发两端受铁路运转体制限制,不能快速反应,运行时间相对公路要长;运行时间不稳定,季节性冲击大。多次倒运、存在更多的质损风险。

3、整车物流市场秩序及信誉制度有待完善

中国现代整车物流发展了十年。回顾十年,看看我们的商业道德、市场秩序不尽人意。我们常担心承运了你的车,而到合同规定时间收不到回款;也常怀疑分供商的运力实力,承诺的运力保障到时轿运车不到位;交车时,经销商也借着各种理由进行敲诈,如此等等。

4、提供的物流增值服务内容不够

近年来,国外的物流企业已经致力于开发为客户量身订做的终端服务。这种适应性很强的终端管理、服务包括:前伸到工厂下线的运前准备阶段,或者专项改装业务的外包、订制和附加价值服务,如安装空气调节装置,安装液化石油气的转化装置等。包括安全的仓储、管理、无纸贸易和商品追踪,还有车载音响、汽车警报器、汽车附件等其他选项,甚至有重新设计与修复。而我们从认识上还处于简单的单项运输思维。需要我们有这种终端服务的拓展意识,主动去拓展市场。

目前,我国整车物流行业企业数量多,市场化程度依然较高。其中,参与竞争的企业主要有三种类型:第一类是由国内大型汽车制造企业控股或参股的企业,属于汽车生产厂商背景物流企业;第二类是独立于汽车制造商并具备相当规模的第三方汽车物流企业;第三类是其他众多中小型运输企业,规模较小,与前两类物流企业不构成较大的竞争。

根据中国物流与采购联合会2019年统计,中国物流企业50强名单(根据主营业务收入排序),安吉汽车物流、一汽物流在行业中排名前例,长久物流超过重庆长安民生物流,跃居汽车物流行业第3位,是国内最大的独立于汽车厂商的第三方汽车物流企业。

|

2021年中国整车物流企业竞争格局 |

|||

|

整车物流行业排名 |

企业名称 |

类别 |

|

|

1 |

上汽安吉物流 |

第一类:汽车厂商背景 |

|

|

2 |

一汽物流 |

||

|

4 |

长安民生物流 |

||

|

5 |

中都物流 |

||

|

3 |

长久物流 |

第二类:第三方物流 |

|

|

6 |

嘉川物流 |

||

|

|

其他 |

第三类:其他中小承运商 |

|

资料来源:观研天下数据中心整理

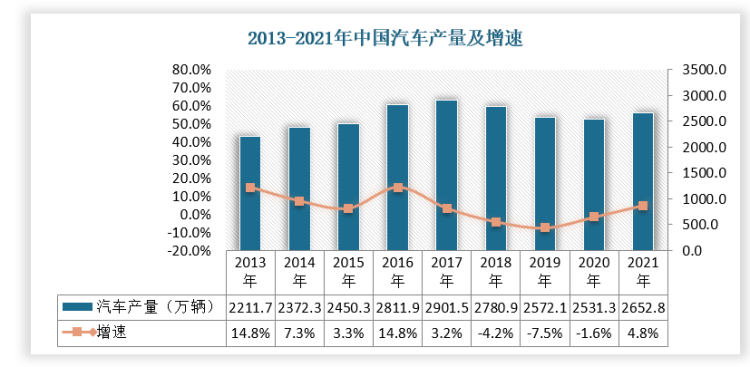

汽车行业的发展影响整车物流需求

整车物流行业依托于汽车行业,伴随着汽车行业的发展而发展;2006-2021年间,我国汽车产量从727.97 万辆上升至2652.8万辆,年均复合增长率为 9.28%。同时,根据国际汽车制造商协会OICA的数据,截至2020年我国汽车产量占世界产量的比例从2000年的3.54%上升至32.50%,连续12 年蝉联全球第一。

数据来源:中国汽车协会,观研天下数据中心整理

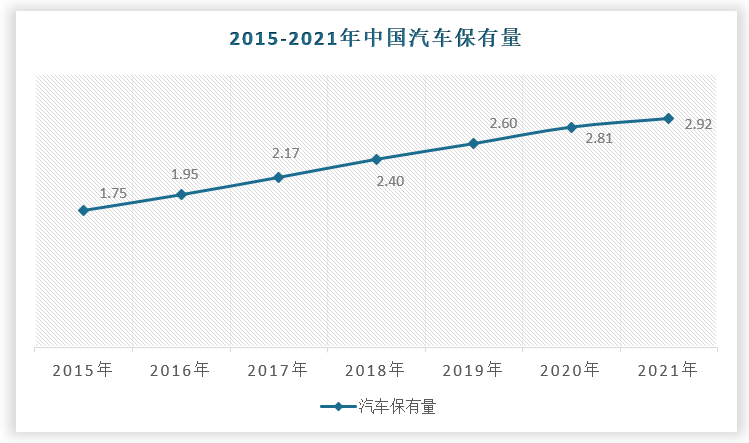

近年来,随着我国经济快速增长,整车物流市场规模效益持续扩大,汽车消费迅速膨胀。2021年我国汽车的保有量达到2.92亿辆,千人汽车保有量从原来不到 10 辆快速增长到超过 200 辆,达到全球平均水平。目前发达国家千人汽车保有量总体在 500-800 辆的水平,考虑到人口规模、区域结构和资源环境的国别差异,我国未来随着居民收入不断提高,消费不断升级,城市化逐步推进,我国千人汽车保有量仍然有较大的增长空间,未来汽车销售市场仍具有较大的上升空间,从而保障整车物流业务长期持续增长。

数据来源:观研天下数据中心整理

而且,我国近几年持续推动新能源产业持续发展,2021年,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点,连续 6 年位居全球第一。在2020年全球新能源汽车整体销售量下降的情况下,我国新能源汽车是一枝独秀,销量增速较高,达到了 10.9%。

近几年,造车新势力迅速崛起,无论是国内的造车新势力代表蔚来、小鹏、理想汽车还是国际品牌特斯拉,均采用了“汽车新零售”的直营模式,即将传统的 4S 店拆分成为体验中心、交付中心、服务中心和充换电站等,颠覆了汽车产业传统的商业模式。未来的汽车产业,以新能源、新渠道为代表的新进入者,将对汽车物流企业的运输效率、服务体验、仓配协同性等综合服务能力提出更高的要求,产业格局的变迁将为汽车物流行业带来新机遇。

同时近年来,随着国内汽车保有量的持续攀升以及二手车交易法规的不断完善、二手车“限迁”的全面取消,国内二手车市场的体量不断增大。2021 年上半年,1758.51万辆,同比增长22.62%,交易金额为11316.92亿元,同比增长27.32%,与无疫情影响的 19 年上半年相比也增长了22.9%。国内二手车市场的不断增大,可进一步促进整车物流业务的增长。此外,“一带一路”建设带来的互联互通加快、中国自主品牌汽车“走出去”战略的实施都将给国内整车物流企业的国际化经营和境外物流业务的拓展带来难得的历史机遇。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。