一、概述:萤石是氟化学工业的基本原料

萤石又称氟石,是工业上氟元素的主要来源,是世界上二十几种重要的非金属矿物原料之一。纯净无色透明的萤石可作为光学材料,色泽艳丽的萤石亦可作为宝玉石和工艺美术雕刻原料。萤石又是氟化学工业的基本原料,其产品广泛用于航天、航空、制冷、医药、农药、防腐、灭火、电子、电力、机械和原子能等领域。根据CaF2质量分数的不同,萤石可分为普通萤石原矿、高品位萤石块矿、冶金级萤石精粉和酸级萤石精粉四个品级,其中氟化工产业对萤石的CaF2含量要求最高,要求CaF2含量应大于等于97%。

萤石产品品级

| 品级 | CaF2含量(%) | 主要用途 |

| 普通萤石原矿 | ≥30 | 用于生产萤石精粉 |

| 高品位萤石块矿 | ≥65 | 主要用于钢铁等金属的冶炼及陶瓷、水泥等的生产 |

| 冶金级萤石精粉 | ≥75 | 用于制造球团、替代高品位萤石块矿,作为助溶剂、排渣剂,用于钢铁等金属的冶炼 |

| 酸级萤石精粉 | ≥97 | 主要作为氟化工产业链的原料 |

数据来源:观研天下整理

二、萤石供给端分析

1、储量:萤石地域分布上呈现“南多北少、东多西少”的格局

我国萤石在地域分布上呈现“南多北少、东多西少”的格局,其中华东与华中地区储量丰富,2021年储量分别为3927万吨、1176万吨,二者占全国比重高达75.89%。具体到省市来看,江西、浙江、湖南、福建储量较高,2021年四省的储量分别为2041万吨、1049万吨、866万吨、571万吨。

我国萤石储量区域分布情况

| 地区 | 2020年 | 2021年 | 变化量 | 变化率 |

| 华北 | 408.94 | 616.13 | 207.19 | 50.67% |

| 东北 | 13.81 | 20.8 | 6.99 | 50.62% |

| 华东 | 3331.8 | 3927.1 | 595.3 | 17.87% |

| 华中 | 928.27 | 1176.45 | 248.18 | 26.74% |

| 华南 | 58.63 | 149.62 | 90.99 | 155.19% |

| 西南 | 97.27 | 547.75 | 450.48 | 463.12% |

| 西北 | 18.85 | 287.27 | 268.42 | 1423.98% |

| 全国 | 4857.57 | 6725.12 | 1867.55 | 38.45% |

数据来源:观研天下整理

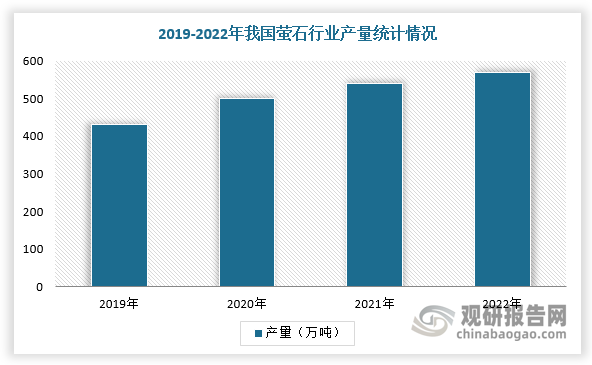

2、萤石产量上升,但供给趋紧态势持续延续,其稀缺性将进一步加大

虽然我国萤石产量近年来呈上升趋势,但与表观消费量相比偏低。根据数据,2021年产量为540万吨,同比增长25.6%,供给缺口达46万吨,2022年萤石产量为570万吨。据美国地质调查局发布的2022年《世界矿产品摘要》,我国萤石储量占全球萤石储量的13%,萤石产量却占全球萤石产量的63%,储采比为7.78,低于世界37.21的平均水平。

数据来源:观研天下整理

根据观研报告网发布的《中国萤石行业发展趋势分析与未来前景预测报告(2023-2030年)》显示,同时,由于我国萤石行业面临着勘察程度偏低、过度开采、综合回收率过低等问题,再加上国内萤石资源的稀缺性和战略重要性,近年国家相继颁布一系列文件来加强对行业保护力度。因此,随着政策颁布与实施,我国萤石供给持续趋紧,在需求释放与供给趋紧的双重作用下,萤石稀缺性将不断加大。

中国萤石行业主要保护性政策

| 时间 | 政策名称及重点内容 |

| 2003 | 不再发放新的萤石开采许可证 |

| 2006 | 取消萤石出口退税 |

| 2008 | 上调萤石出口关税至15%,同时,萤石开采明确列为禁止外商投资目录 |

| 2010 | 工信部联合多家部委联合公布《萤石行业准入标准》,新建、改扩建和现有萤石生产项目均需满足相关准入标准 |

| 2014 | 商务部,海关总署将萤石列入出口许可证管理货物目录 |

| 2015 | 《外商投资产业知道目录(2015年修订)》,禁止外商投资于萤石勘查和开采 |

| 2016 | 《全国矿产资源规划(2016-2020年)》,将萤石列入“战略性矿产名录” |

| 2017 | 国家安监总局发布《非煤矿山安全生产“十三五”规划》,针对非煤矿山数量多、规模小、本质安全水平差等问题,提出到2020年,淘汰关闭矿山6000座 |

| 2019 | 工信部发布《萤石行业规范条件(征求意见稿)》,推进兼并重组,提升产业集中度 |

| 2020 | 工信部公开征集对《萤石行业生产技术规范》强制性国家标准计划项目的意见 |

数据来源:观研天下整理

三、消费市场分析

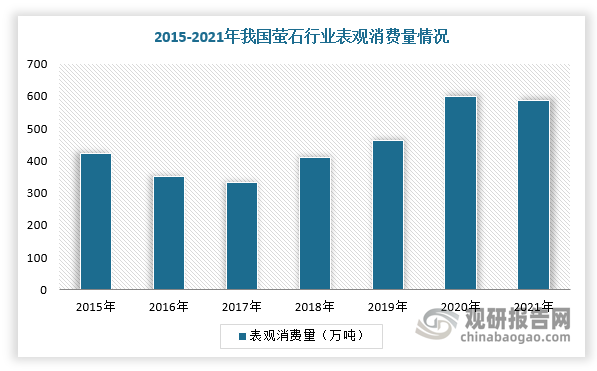

1、萤石消费量呈波动上升趋势,下游需求主要集中在氢氟酸领域

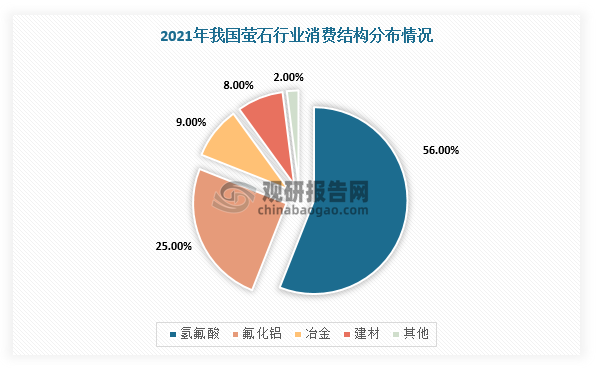

我国是全球最大的萤石消费国,2015-2021年消费量呈波动上升趋势。根据数据显示,2020年我国萤石表观消费量约为600万吨,同比增长29.8%,约占全球萤石消费总量的60%,截止2021年消费量约586万吨,2017-2021年GAGR超过15%。具体从下游应用市场分析,我国萤石行业下游需求主要集中在氢氟酸和氟化铝两个领域,是氟化工的基础原料,两者需求量占比分别达56%、25%。

数据来源:观研天下整理

数据来源:观研天下整理

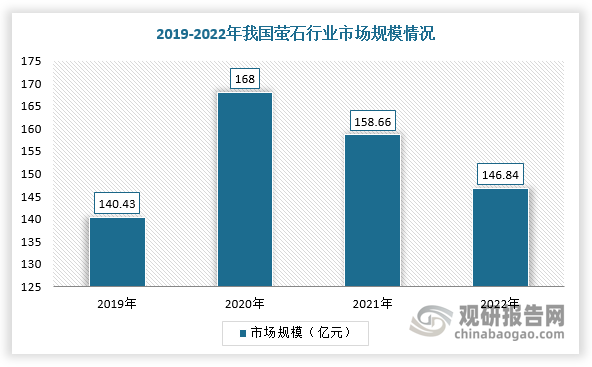

而在终端市场,萤石作为现代工业的重要矿物原料,主要应用于六氟磷酸锂,PVDF、石墨负极、光伏面板等领域。随着新能源和半导体等终端领域需求拉动,我国萤石行业市场规模不断攀升,截止2022年国内市场规模达到了146.84亿元,与2021年的158.66亿元相比有所下降,其主要原因是受到新冠疫情的对于进口市场的冲击。

数据来源:观研天下整理

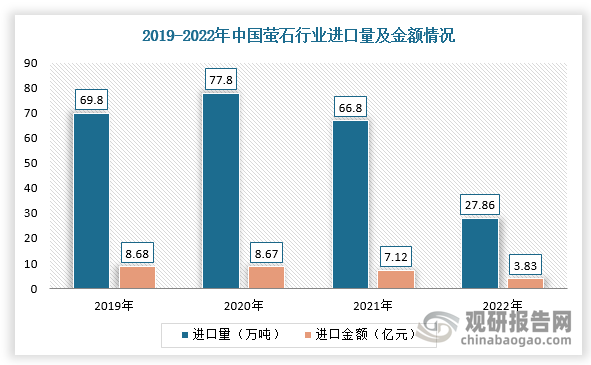

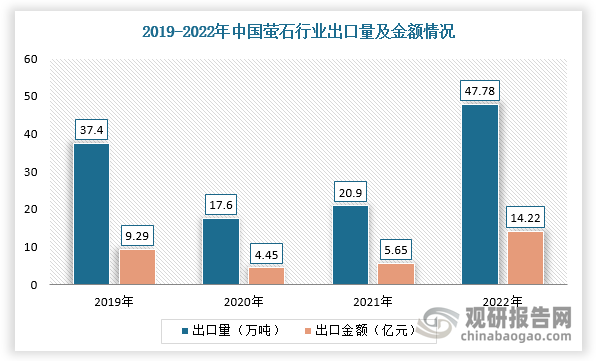

2、萤石进口数量有所减少,2022年出口规模大幅增长

在2020年之前,由于我国萤石过度开采、资源消耗和破坏严重,所以国家颁布相关政策来保护萤石资源,这就使得国内萤石进口替代加速,出口规模不断增加;进入2020年之后,墨西哥、加拿大等萤石供给大国矿产停工及疫情影响,国外萤石行业生产受到极大影响,我国萤石进口量逐渐下降,并且随着国际萤石需求上涨,我国出口规模恢复回暖。根据数据显示,2022年,我国萤石进口数量为27.86万吨,进口金额为3.83亿元,出口数量为47.78万吨,出口金额为14.22亿元。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。