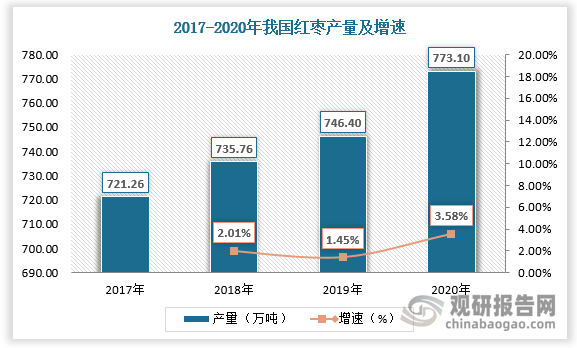

一、红枣产量

红枣,鼠李科枣属植物,成熟后变为红色。常晒干制成枣干。红枣产业是一条带动脱贫致富,开启乡村振兴的新路子,近年来,在国家农业产业政策大力扶持、种植技术和病虫防控手段不断加强的前提下,我国红枣产量呈现增长趋势。根据数据,2017-2020年我国红枣产量由721.26万吨增长至773.1万吨。

数据来源:观研天下数据中心整理

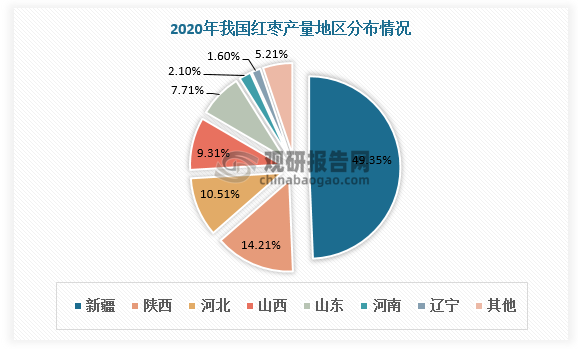

二、红枣主产区

根据观研报告网发布的《中国红枣市场发展现状研究与投资战略分析报告(2023-2030年)》显示,从产区看,历史上,河北、河南、山东、山西、陕西五省是传统的红枣生产强省,无论从种植规模还是红枣产量都遥遥领先。2000年,红枣被引入新疆,新疆丰富的光照、气候、土壤等自然资源环境条件使得产出的红枣果实比较饱满、皮薄肉厚、口感甘甜。由此新疆的红枣产业进入了快速发展期,后来居上,成为我国生产红枣的重要地区,目前红枣产量位居全国第一。

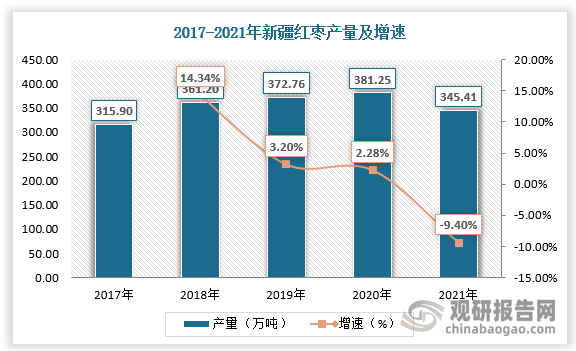

数据显示,2020年新疆红枣产量占全国红枣产量的比重为49.3%。2021年新疆红枣产量受极端天气影响有所减少,但仍贡献了绝大部分产量。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

新疆红枣生产主要推动力为新疆建设兵团,2011年以来新疆建设兵团红枣产量及其占新疆红枣产量的比重逐渐上升。数据显示,2020年,新疆建设兵团红枣产量为208.06万吨,增速为3.86%,占比54.57%。2021年,新疆建设兵团红枣产量为210.97万吨,增速为1.4%,占比61.08%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、红枣消费情况

红枣维生素含量高,有“天然维生素丸”的美誉,具有滋阴补阳的功效。红枣作为滋补佳品,素有“日食三枣,长生不老”之说,可供药用,有养胃、健脾、益血、滋补、强身之效,枣仁和根均可入药,枣仁可以安神,为重要药品之一。

红枣保健作用深入人心,深受消费者欢迎。目前红枣消费主要集中在国内市场,需求主要分布在长三角、珠三角地区,其次为华北地区。深加工产品方面,由于我国红枣的深加工产品种类较少,产品的推广范围较小,所以深加工产品的需求主要分布在深加工产地以及江浙沪等经济较发达的区域。

相比之下,红枣消费对于国外市场的拓展较小。随着近年来全球华人对于国内农副产品的需求增加,以及互联网电商的出现,红枣国外市场需求有望快速增加。

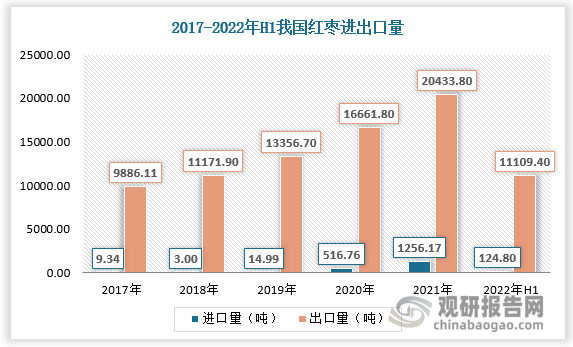

四、红枣进出口情况

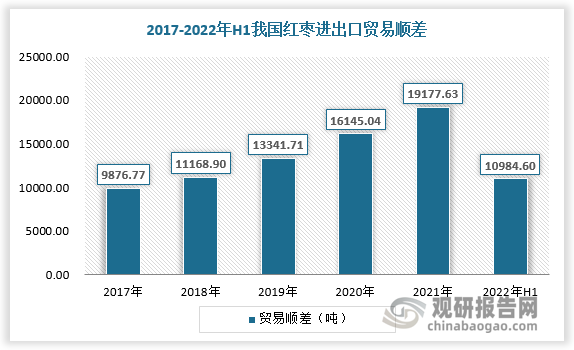

从进出口数量看,近年来我国红枣行业总体呈现较大的贸易顺差,且呈现增长态势。数据显示,2021年我国红枣进口量为1256.17吨,出口量为20433.8吨,进出口贸易顺差为19177.63万吨;2022年H1我国红枣进口量为124.80吨,出口量为11109.40吨,进出口贸易顺差为10984.60万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

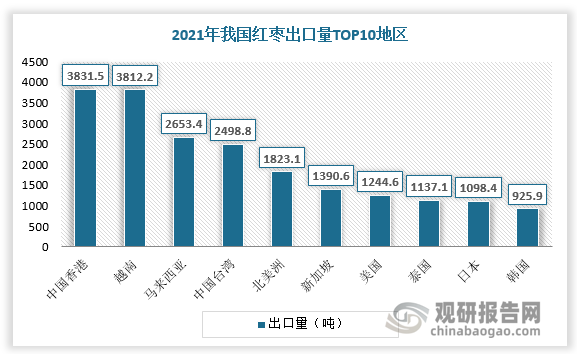

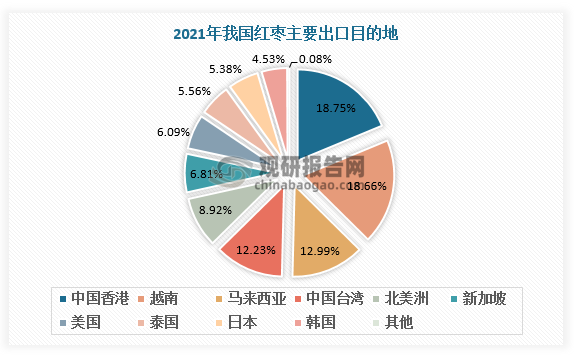

从主要出口目的地看,我国红枣出口至中国香港、越南、马来西亚、中国台湾等地区的数量较多,2021年出口量分别为3831.5吨、3812.2吨、2653.4吨、2498.8吨,分别占比18.75%、18.66%、12.99%、12.23%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。