一、行业基本概述

电容器是一种容纳电荷的器件,通常简称其为电容,用字母C表示,由两个相互靠近的导体在中间夹一层不导电的绝缘介质构成,在调谐、旁路、耦合、滤波等电路中起着重要的作用。

电容器是电子设备中大量使用的电子元件之一,与电阻、电感并称三大被动元件,具有“通交流、阻直流”的特性,广泛应用于各种高低频电路和电源电路中。电容器一般按介质不同,可分为陶瓷电容、铝电解电容、钽电容和薄膜电容等四大类。

电容器行业产品分类及其优缺点

|

优点 |

缺点 |

|

|

陶瓷电容器 |

工作温度范围宽;电容量范围宽;介质损耗小;稳定性高;体积小,适合自动化贴片生产且价格相对较低等。 |

电容量相对铝、钮电解电容器而言较小。 |

|

铝电解电容器 |

电容量大;价格低廉。 |

温度特性差:高频特性不佳:等效串联电阻大,漏电流和介质损耗也较大。 |

|

钽电容器 |

电容量稳定;漏电损失低;受温度影响小。 |

钽为资源性材料,生产量小,市场规模相对较小;单价昂贵。 |

|

薄膜电容器 |

频率特性好;较高的耐压。 |

体积大,难以小型化。 |

资料来源:观研天下整理

一、行业发展现状

根据观研报告网发布的《中国电容器行业发展现状分析与投资前景预测报告(2022-2029年)》显示,近年得益于我国信息化产业的发展,数码电子产品的更新换代速度越来越快,以平板电视(LCD和PDP)、笔记本电脑、数码相机等产品为主的消费类电子产品产销量持续增长,带动了电容器产业增长,市场规模不断增长。目前我国已经成为全球最大的电容器市场,占全球市场比重超过七成。数据显示,2021年我国电容器行业市场规模从2017年的992亿元增长到了1214亿元。预计2022年我国电容器行业市场规模将达1250亿元。

数据来源:观研天下整理

二、行业主要细分市场情况

1、陶瓷电容器

陶瓷电容器是我国电容器市场中使用最广、用量最大的类别。陶瓷电容器又称瓷介电容器,以陶瓷为介质,用烧渗法等制作工艺将银镀在陶瓷上作为电极制作而成。按结构不同,陶瓷电容器可分为矩形电容器、穿心电容器、管状电容器等。与普通电容器相比,陶瓷电容器更具有耐高温、耐潮湿、使用范围广、安全性能高等优势,为电子电路中应用最多的电子元件。

我国对于陶瓷电容器的研究生产始于上世纪80年代中期,通过引进吸收国外先进技术,已经积累了一定的研究和生产能力,成为全球陶瓷电容器生产大国。近年来随着生产研发技术不断创新,我国陶瓷电容器市场空间逐步扩大。数据显示,2021年我国陶瓷电容器市场规模高达656.2亿元,同比增长6.7%。

数据来源:观研天下整理

2、薄膜电容器

薄膜电容器是以金属箔当电极,将其和聚乙酯,聚丙烯,聚苯乙烯或聚碳酸酯等塑料薄膜,从两端重叠后,卷绕成圆筒状的构造之电容器。我国是最大的薄膜电容制造国,约占全球总产值的60%以上。

近年来我国薄膜电容器市场规模整体保持增长趋势。尤其是由于疫情带来远程视频设施、服务器、消杀照明以及新能源需求的增长,使得薄膜电容器市场规模大幅上升。目前随着国内新能源汽车产业的应用发展,节能减排严要求的趋势,我国薄膜电容器产业正在从快速增长期进入稳定发展期。数据显示,2021年我国薄膜电容器市场规模从2017年的86亿元增长到了113亿元。预计2022年我国薄膜电容器市场规模将达121亿元。

数据来源:观研天下整理

3、铝电解电容器

2010年以来,我国铝电解电容器市场呈现不断扩大的趋势。尤其是中美贸易纠纷后,国内下游终端厂商自主可控意识明显增强,加速导入国内优质零部件供应商,推动铝电解电容器国产替代加速,这从而促进了我国铝电解电容器行业的发展。2020年我国铝电解电容器的销量约为960亿只, 同比增长约8.5%,销售额约为295.7亿元,同比增长11.6%。

数据来源:观研天下整理

4、钽电解电容器

钽电解电容器诞生于1956年,具有可靠性高、性能稳定、能量密度高、使用寿命长等特点,广泛应用在工业控制、5G、影视设备、信息通讯、军工电子、航空航天等领域。

近年来我国钽电容器市场规模不断增长。数据显示,2020年我国钽电容器市场规模从2011年的40亿元增长至63亿元,CAGR为5.18%。但由于产量小、价格高,目前在整个电容器市场的占比较低。

数据来源:观研天下整理

三、行业下游应用市场

电容器下游应用广泛,广泛应用于航空、航天、舰船、数码电子产品、工业控制、电力设备及新能源、通讯设备、轨道交通、医疗电子设备及汽车电子等领域。近年随着下游5G通讯行业、新能源汽车行业、消费电子业的技术升级,我国电容器的应用领域不断拓宽,市场规模不断扩大。而预计未来随着我国消费电子、新能源、轨道交通等电容器下游应用行业的快速发展,电容器产品需求将进一步提升,产品应用范围也将不断扩大,需求量将越来越大,市场规模也将不断扩张。

1、消费电子

消费电子一般指消费电子产品,指供日常消费者生活使用但非生活必需电子产品,通常具有小巧轻便、操作简单和节能设计等优点。根据功能不同,传统意义的消费电子产品可分为娱乐产品、通讯产品、家庭办公产品等三大类,且其外沿不断扩展,白色家电、婴儿家具等已逐渐纳入到消费电子范畴,单一产品的功能也呈现多样化的趋势。

近年来由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业快速发展。到目前我国已成为全球领先的消费电子产品前沿市场,产销规模均居世界第一,全球主要的电子生产和代工企业大多数在我国设立制造基地和研发中心。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。

数据来源:Statista,观研天下整理

2、新能源汽车

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

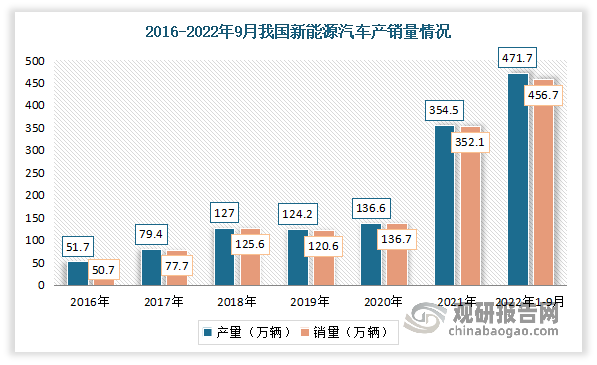

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-9月我国新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍。

数据来源:观研天下整理

3、特高压

近年受益于基建刺激叠加环保需求,特高压工程建设加速。数据显示,2021年我国特高压工程累计线路长度进一步增加至42156公里左右,与2020年相比提高了17.52个百分点。预计2022年我国特高压工程累计线路长度将继续增长至44613公里。

数据来源:国家电网,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。