一、偏光片产品简介

根据观研报告网发布的《2022年中国偏光片市场分析报告-市场全景评估与发展定位研究》显示,偏光片为液晶显示面板关键原材料,配置于显示模组上下两侧。偏光片是将聚乙烯醇(PVA)膜和三醋酸纤维素(TAC)膜经拉伸、复合、涂布等工艺制成的一种高分子材料,其全称为偏振光片,可控制特定光束的偏振方向。自然光在通过偏光片时,振动方向垂直于偏光片透过轴的光被吸收,仅保留平行于偏光片透过轴的光。

液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片将背光源产生的光束转换为偏振光,上偏光片解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。液晶显示模组的成像必须依靠偏振光,少了任何一张偏光片,液晶显示模组都不能显示图像。

偏光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成。偏光片中起偏振作用的核心膜材是PVA膜,其经染色后吸附具有二向吸收功能的碘分子,通过拉伸使碘分子在PVA膜上有序排列,形成具有均匀二向吸收性能的偏光膜,其透过轴与拉伸的方向垂直。

PVA膜为偏光片核心组成,决定关键光学性能。PVA膜为聚乙烯醇,具有高透明、高延展性、好的碘吸附作用、良好的成膜特性等特点,延伸前厚度有75微米、60微米、45微米等几种规格,决定了偏光片的偏光性能、透过率、色调等关键光学指标。

偏光镜主要产品及应用范围

|

类别 |

产品 |

特点 |

|

TFT偏光片类 |

普通偏光片 |

应用于视角要求不高的TN或IPS模式的液晶显示屏,如电脑显示器、工控屏、笔记本电脑等,有多种厚度规格。 |

|

TN宽视角 |

用于提升TN模式TFT液晶显示的视角,有效厚度210μm。 |

|

|

IPS零补偿 |

用于减少IPS类显示屏的显示色偏;针对不同应用有不同厚度产品。 |

|

|

IPS补偿 |

可显著提升IPS类液晶显示屏的视角;常用于车载、医疗等对视角要求高的场合。 |

|

|

VA补偿 |

用于提升VA模式液晶显示屏的视角,主要用于TV显示屏,也可应用于黑白类VA显示屏。 |

|

|

增亮偏光片 |

用作液晶显示器的底偏光片片,可显著提升背光的利用率。用于手机、导航仪、平板电脑等对亮度或功耗要求高的设备。 |

|

|

黑白偏光片类 |

透射片 |

用作黑白TN模式LCD的面偏光片。 |

|

反射片 |

用作反射型黑白TN模式LCD的底偏光片,反射外界光 作为显示光源。 |

|

|

半透 |

用作半反半透型黑白LCD显示的底偏光片。光亮环境可反射部分环境光光作为光源,黑暗环境又可部分透光作为光源。 |

|

|

FSTN |

应用于黑白STN模式LCD,用于提升STN模式的对比度。 |

|

|

CSTN |

应用于彩色STN模式,用于提升视角和对比度。 |

|

|

太阳眼镜染料偏光片 |

染料型偏光片,应用于太阳眼镜。 |

|

|

车载超高耐久染料偏光 |

染料型偏光片,应用于车载等高耐候性要求的户外设备。 |

|

|

3D眼镜用偏光片类 |

被动3D眼镜 |

应用于被动型圆偏振3D眼镜。 |

|

主动3D眼镜 |

用于主动光阀式3D眼镜。用于减少IPS类显示屏的显示色偏;针对不同应用有不同厚度产品。 |

|

|

OLED偏光片类 |

PMOLED |

用于PMOLED显示器的防反射功能,用于车载显示、可穿戴设备,工业仪器仪表,医疗设备等。 |

|

AMOLED |

用于AMOLED显示器的防反射功能,用于智能手机、手表等OLED设备。 |

资料来源:观研天下整理

二、偏光片全球产能格局

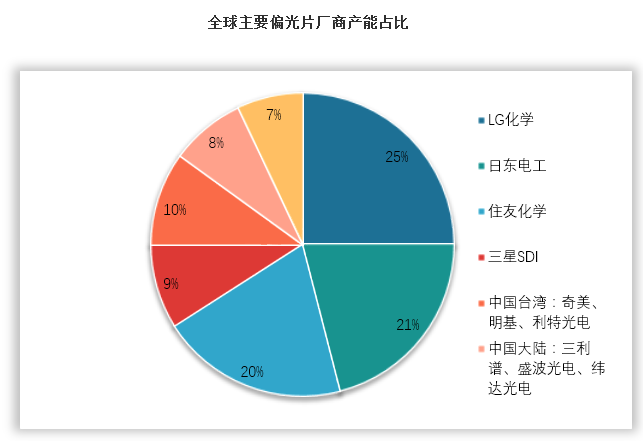

全球偏光片格局中,日韩企业占据主要份额,LG化学25%,日东电工21%,住友化学20%,三星SDI9%,头部日韩企业份额合计75%左右。

偏光片的生产需要液晶物理、光电信息、高分子材料科学、高分子化学等多学科的综合运用,涉及专业多、综合性强、需要长期的经验积累。国内针对偏光片的基础研究仍较少,且国外多年来严格控制对大陆偏光片生产技术和工艺的转移,国内偏光片生产企业需自主攻关以掌握核心生产技术及工艺。近年来,头部企业市占率出现下行趋势,国产替代稳步推进,国内企业补位机遇涌现。

数据来源:观研天下整理

全球偏光片Glut值,即(供给-需求)/需求,预计自2021年起将逐年收紧,2024年甚至达负值,供不应求。而本土偏光片供应也存在较大缺口,假设我国LCD面板在建和已投产线处于满载情况下,合计需要偏光片面积为4.38亿平方米,2020年我国偏光片产能仅为2.07亿平方米,供需缺口达2.31亿平方米,在本土化供需缺口较大情况下,本土自给率有望从2021年73%提升至2023年84%。

偏光片的生产需要液晶物理、光电信息、高分子材料科学、高分子化学等多学科的综合运用,涉及专业多、综合性强、需要长期的经验积累。国内针对偏光片的基础研究仍较少,且国外多年来严格控制对大陆偏光片生产技术和工艺的转移,国内偏光片生产企业需自主攻关以掌握核心生产技术及工艺。技术和资本投入要求高,共同构建偏光片行业壁垒。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。