一、行业相关概述

康复辅助器具属于国家战略性新兴产业范畴,是指在医疗卫生机构或者社区服务机构等场所,对老年人、残疾人、伤病人进行功能补偿、功能代偿以及改善适应环境能力的辅助器具、设备、仪器、技术和软件。

根据民政部修订的《中国康复辅助器具目录(2023年版)》,将康复辅具划分为12个主类,包括矫形器和假肢、个人移动辅助器具、个人生活自理和防护辅助器具、家庭和其他场所的家具和适配件、沟通和信息辅助器具、个人医疗辅助器具、技能训练辅助器具、操作物品和器具的辅助器具、环境改善和评估的辅助器具、家务辅助器具、就业和职业训练辅助器具、休闲娱乐辅助器具等。

资料来源:观研天下整理

根据观研报告网发布的《中国康复辅助器具行业发展趋势分析与未来前景预测报告(2024-2031年)》显示,目前我国康复辅助器产业链较为完整。其产业链上游为主要涉及原材料的供应,包括电子电器类、结构件类、产品配件类和包装材料等;中游环节围为康复辅具的生产制造过程。下游环节主要包括综合医院、社区康复医院、康复医院、医药连锁机构、养老院等机构;以及老年群体、残疾群体、慢性病群体、产后康复群体以及术后患者群体等终端用户。

资料来源:观研天下整理

二、行业发展现状

康复辅助器具属于康复医疗产业。康复医疗是一个运用多种手段促进残疾人及患者康复的医学学科,研究有关功能障碍的预防、评定和处理(治疗、训练)等问题,康复医疗与临床,保健,预防共同组成全面医学体系。康复医疗与预防医学、保健医学、临床医学并称为“四大医学”,是现代医学的重要组成部分。

康复医疗市场涵盖人群广泛(包括老年人、慢性疾病患者、残疾人、术后功能障碍者、产后功能障碍者、重疾人群等群体),潜在需求巨大。近年我国康复医疗市场不断增长。数据显示,2021年我国康复医疗市场已突破千亿市场规模;2022年我国康复医疗市场规模进一步增长,达1266亿元,较上年同比增长25.22%。预计2024年我国康复医疗市场规模达1637亿元,较上年同比增长13.85%。

数据来源:观研天下整理

因此随着康复医疗的发展,康复辅助器具作为康复医疗产业的细分组成部分,近年也随之得到了发展。近年在国家政策支持、人口老龄化进程的加快、慢性病患者数量逐年增加、“多孩”政策放开后产妇数量增加及其他因素的推动下,我国康复辅具行业取得了较快发展。数据显示,2022年我国康复辅具市场规模为1210.98亿元,同比增长7.65%。且预计随着老龄化程度的加剧和医疗水平的提高,以及康复辅具产业的升级换代和技术进步,康复辅具市场规模预计将持续增长。

值得注意的是,虽然近年我国康复辅具市场得到了较大发展,但目前我国康复辅助器具仍存在个性化适配度欠佳、自主创新能力不足等问题。对此有相关建议认为,未来行业发展需要从科技创新和使用培训这两方面重点发力。具体如下:

资料来源:观研天下整理

三、行业市场需求情况

康复辅助器具市场需求主要来自于老年群体、残疾群体、慢性病群体、儿童康复群体、产后康复群体以及术后患者群体等。其中老年人、残疾人和慢性病患者是康复医疗的主要服务对象。

康复医疗器械消费群体画像

| 消费群体 | 相关服务 |

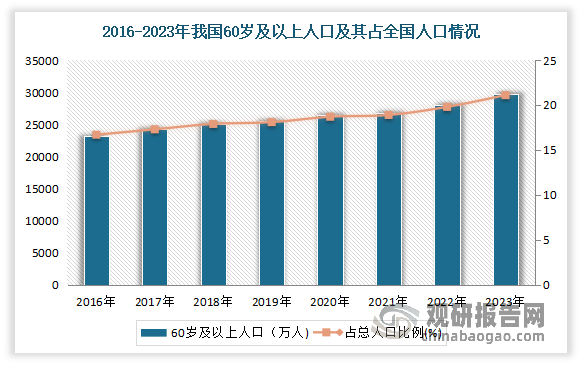

| 老年群体 | 近年来,随着生活水平的提高和医疗条件的改善,我国居民平均寿命明显提高,人口老龄化趋势日益加剧。2022年全国60周岁及以上2.80亿人,占比19.8%。据国家卫健委的测算,预计“十四五”时期,我国60岁及以上老年人口总量将突破3亿,占比将超过20%。老龄化的不断加剧会导致生活自理能力缺失的失能老人群体持续扩大,日常专业康复的需求量大且功能要求越来越高。 |

| 残疾群体 | 我国残疾人总数达到8500多万,医疗康复可促进残疾人康复。 |

| 慢性病群体 | 我国居民常见慢性病主要有心脑血管疾病、糖尿病、慢性呼吸系统疾病等。我国慢性病群体规模约在3亿左右。随着我国经济社会发展和卫生健康服务水平的不断提高,居民人均预期寿命不断增长,慢性病患者的生存期不断延长,我国慢性病患者基数仍将不断扩大,慢性病患者群体对于心肺康复、神经康复、疼痛康复等康复医疗服务需求将保持较高水平。 |

| 产后康复群体 | 科学的产后康复对于帮助支性恢复身体机能、持续母乳喂养具有重要作用。以专门针对女性产后心理和生理变化进行主动、系统的康复指导和训练为主的产后康复,已成为产科医院、月子中心的核心服务内容。 |

| 术后患者群体 | 康复医疗在术前、术中、术后的应用已被证实有效,能够减少患者心理和生理的创伤应激,减少术后疼痛和并发症,使患者快速恢复。2021年我国医疗卫生机构住院病人手术8103.11 万人次。术后患者属于强需求康复群体,手术都会对身体造成不同程度的创伤,康复能够对手术创伤进行恢复,进一步巩固治疗效果。 |

| 儿童康复群体 | 中国0-15岁之间的儿童有康复需求者约3000万。儿童处于生理发育的早期,各器官系统可塑性极强,康复能使他们的残存功能得到最大限度的保存或恢复,其他机体功能得到最大限度的利用,且有助于儿童心理的发展,帮助儿童获得更强的社会适应能力,以便于将来更好地融入社会。 |

资料来源:观研天下整理

从老年群体来看,伴随中度人口老龄化社会的到来,我国老年群体对康复辅助器具的需求日益强烈,使得老年人的康复护理问题成为刚需。2023 年末全国 65岁及以上人口达 21,676 万人,占总人口的 15.4%。但相关数据测算,“十四五”时期,我国平均每年新增60岁以上老人1000万左右。超过1.8亿老年人患有慢性病,患有一种及以上慢性病老人的比例高达75%,失能、部分失能老年人约4000万。在此情况下,解决养老服务中供给与需求之间不匹配的问题迫在眉睫。

数据来源:观研天下整理

对此国务院办公厅印发的《关于发展银发经济增进老年人福祉的意见》(以下简称《意见》)提出,大力发展康复辅助器具产业,推动助听器、矫形器、拐杖、假肢等传统功能代偿类康复辅助器具升级,发展智能轮椅、移位机、康复护理床等生活照护产品。这一要求既有效回应了4400万失能老年人的康复服务需求,也给康复辅助器具产业进一步发展指明了方向。

从残疾人群体来看,残疾人由于先天的或后天的种种原因而导致身体或精神存在部分缺失,而康复医疗出现之处主要是服务于残疾人群体的,通过科学的诊断、评估和治疗等环节,帮助患者尽量恢复其功能。根据中国残联公布的数据,目前我国残疾人总数超过8500万人。我国的残疾人群体庞大,而残疾人得到基本康复的比例却较低,我国残疾人群体潜在的康复医疗需求巨大。数据显示,截至2022年,中国各类残疾人总数已达8500万,即每100人中至少6位残疾人。但2021年我国3000多万持证残疾人中,得到基本康复服务的有850.8万,仅占总数的24%左右。

数据来源:观研天下整理

从慢性病患者群体来看,近年来慢性病的发病率不断攀升,已成为全球公共卫生领域的重大挑战。在我国,2023年30岁至69岁人群伤于任何心血管疾病、病症、糖尿病和慢性肾病这4种主要的非传染性疾病的概率为15.9%(近1/6)。据统计,2023年我国患慢性病的总人数达到1.8亿。其中,60岁以上的人口已经有2.6亿,老龄化人群中慢性病发病率高达50%,约1.3亿老年患有各种慢性病;其他人群约有5000万慢性病患者,合计1.8亿人。

综上可见,我国康复辅助器具有着广阔的需求空间。

四、行业下游市场情况

我国康复辅助器具主要应用到综合医院、社区康复医院、康复医院、医药连锁机构、养老院等医疗卫生领域。这些机构是康复辅具的主要购买者和使用者,通过与上游和中游环节的合作,提供康复辅具给最终的老年群体、残疾群体等终端用户群体。

1、康复医院

康复医院是康复辅助器具下游最广泛的运用场景之一。近年社会经济的发展,使得医疗环境也持续得到改善,我国康复医院数量逐年递增。数据显示,2021年我国康复医疗医院数量达810家,较上年同比增长9.61%。

数据来源:观研天下整理

2、养老院等各类养老机构

养老院等各类养老机构也是康复医疗器械的下游运用场景之一。养老机构是指为老年人提供集中居住和照料服务的机构,包括为老年人提供饮食起居、清洁卫生、生活护理、健康管理和文体娱乐活动等综合性服务。养老机构主要对象是老年人,但某些养老机构(如农村敬老院)也接收辖区内的孤残儿童或残疾人。

自2019年以后,随着老年人口增长的加快和新《养老机构管理办法》的出台,我国养老机构行业进入了快速增长状态。数据显示,2022年底,全国有各类养老机构和设施38.1万个,其中养老机构4万个、社区养老服务机构和设施34.1万个。截至2023年末,全国有各类养老机构和设施超40万个,养老机构4.1万个。

数据来源:观研天下整理

随着中国养老机构数量的增加,我国养老床位数量也在增长。数据显示,2022年我国养老床位数量为822.3万张。其中注册登记的养老机构床位518.3万张,比上年增长2.9%;社区养老服务机构和设施共有床位311.1万张。截至2023年我国养老服务床位820.1万张。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。