一、行业相关概述

种植牙指的是一种以植入骨组织内的下部结构为基础来支持、固位上部牙修复体的缺牙修复方式,包括下部的支持种植体(dental implant)和上部的牙修复体(dental prosthesis, implant-supported)两部分。

根据观研报告网发布的《中国种植牙行业发展趋势研究与未来前景预测报告(2024-2031年)》显示,种植牙是采用人工材料(如金属、陶瓷等)制成种植体(一般类似牙根形态),经手术方法植入组织内(通常是上下颌)并获得骨组织牢固的固位支持,通过特殊的装置和方式连接支持上部的牙修复体。

种植牙相对于活动义齿(安装假牙)、固定义齿(烤瓷牙),其对两边牙齿损害最小,咀嚼力最佳,使用寿命也较长,是治疗牙齿缺失效果最持久的解决方案;而且可以获得与天然牙功能、结构以及美观效果十分相似的修复效果,因此受到消费者的青睐。到目前种植牙已经成为越来越多缺牙患者的首选修复方式。

牙齿缺失的不同治疗方案对比

| 类别 | 种植牙 | 活动义齿(安装假牙) | 固定义齿(烤瓷牙) |

| 适用类型 | 单颗缺牙、牙列缺损、全口无牙颌 | 单颗缺牙、牙列缺损 | 牙列缺损、全口无牙颌 |

| 使用寿命 | 13年以上的存留率为97% | 平均9.6-10.3年,15年的存留率为74% | 4年的存留率为60%,10年的存留率为35% |

| 对基牙的影响 | 低 | 10年内8-12%的基牙丧失 | 10年内44%的基牙丧失 |

| 缺牙区邻牙 | 邻牙缺失率低 | 80%的邻牙没有或仅有少量修复 | 增加义齿活动度,保护邻牙 |

| 咀嚼功能 | 接近天然牙 | 天然牙齿咬合力的60% | 天然牙齿咬合力的30-40% |

| 治疗周期 | 3-6个月 | 1-2个月 | 1-2个月 |

资料来源:观研天下整理

种植牙产业链上游主要包括耗材(种植体、修复材料、牙冠等)、设备、软件等;中游主要是器械经销商;下游环节主要是指医疗机构,主要包括综合医院、口腔医院、公立医院、私立医院、口腔诊所等。

资料来源:观研天下整理

二、行业发展现状

种植牙属于口腔医疗服务产业,是其第二大细分市场。有相关数据显示,2022年在口腔服务市场中,种植牙产品及服务占比15.94%;仅次于正畸产品及服务(占比28.46%)。

数据来源:观研天下整理

口腔医疗服务具备消费品属性,消费升级推动其增长。近年来随着居民可支配收入的提升,口腔健康意识的增强,以及颜值经济盛行下消费者对于牙齿美容的需求也在日益攀升,我国口腔医疗服务市场快速增长。虽然2019-2022年,由于新冠疫情的反复爆发,我国口腔医疗服务市场出现波动,2022年口腔医疗服务市场规模下降至1234亿元。但随着疫情结束,口腔医疗服务市场将持续增长。预计2024年我国口腔医疗服务市场规模将达1456亿元。

数据来源:观研天下整理

种植牙作为口腔医疗服务市场中第二大细分领域,近年随着口腔医疗服务市场的发展而随之不断发展。近年,随着国民支付能力和健康意识的提升,大众对种植牙的需求也随之增长,到种植牙已成为口腔医疗行业一大黄金赛道。数据显示,2015-2022年我国种植牙市场规模从85.4亿元增至363.3亿元,CAGR为23%,是全球口腔种植增长最快的市场之一。其中种植牙服务占绝大部分市场份额,占总规模比重的84.37%。

数据来源:观研天下整理

三、行业市场需求情况

种植牙需求端主要来自于医疗机构以及最终消费者。医疗机构方面:近年我国口腔医疗机构数量总体上保持增长趋势。数据显示,到2022年我国口腔医院数量已增至1086家,在2013-2022年期间复合年增长率为12.24%。

数据来源:观研天下整理

最终消费者方面:近年随着生活水平的提高,人们对食物的要求也越来越高,从基本的温饱到逐渐的色香味俱全,也使得各类“细菌”趁虚而入,牙齿缺失的发病率也水涨船高,进而也推动了种植牙市场需求的增长。数据显示,2018-2022年我国种植牙数量从240.3万颗增长到了640.9万颗。

数据来源:观研天下整理

老龄人已成为种植牙的主力军。根据第四次全国口腔健康流行病学调查,在35-44岁的中青年人群中,缺牙率为36.4%,平均缺齿量为2.6颗,缺牙已修复比例82.8%;65岁-74岁老人中,存在牙缺失比例为86%,全口无牙的比例为4.5%,平均缺齿量9.5颗,缺牙已修复比例为63.2%。

数据来源:观研天下整理

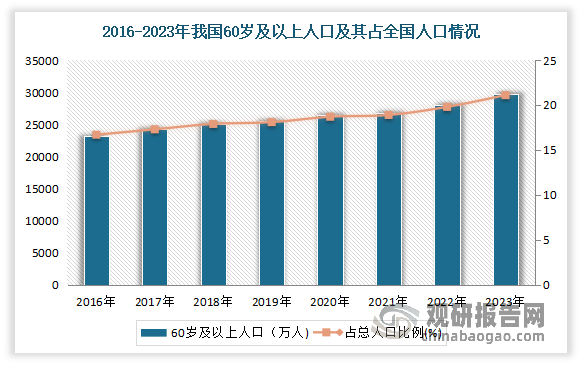

目前我国已全面进入中度老龄化社会。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。

数据来源:观研天下整理

而牙齿缺失之所以在中老年人中频发的原因主要是口腔保健意识不强,许多中老年人深受“老掉牙”、“牙疼不是病 ”“牙疼才去看”等错误观念影响,对牙齿疾病并不重视,选择忍、拖、扛,修复牙齿意愿并不高。截至2022年,我国65-74岁老年人牙齿修复率仅为42.6%,还不足一半。可见在老龄化以及口腔健康意识不断增强下,种植牙市场有着广阔的需求空间。

四、行业竞争情况

我国种植牙市场企业主要分为韩系品牌、欧美品牌、国产品牌三类。其中奥齿泰、登腾等韩系品牌占据着大部分市场,这类企业主要攻占低端市场,走平民化路线,通过降低患者种植负担以达到占领主要市场的目的,产品毛利率在55%-60%之间。

其次为士卓曼、登士柏、诺贝尔等欧美企业,这类企业凭借先发优势及技术优势主导市场高端市场,在种植牙的精密度、钛强度、表面处理工艺等方面领先行业水平。

而国产品牌占比最小,在材料运用、表层处理工艺等方面与进口产品存在较大差距,加之性价比优势不明显,市场接受度低国产品牌在产品临床应用时间长度和品牌建设方面缺乏积累,在材料运用、表层处理工艺以及稳定性方面与进口产品存在较大差距。同时集采前国产种植牙产品均价约为1,200元,与韩国品牌相比,性价比优势并不突出,以上因素均限制患者对国产种植体的认可及使用。

数据来源:观研天下整理

集采政策落地推动国产替代进程加速。2022年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,推进“技耗分离”、完善牙冠价格形成机制等措施,降低口腔种植费用。在国家医保局指导和协调下,四川省医保局牵头形成口腔种植体系统省际采购联盟,集采结果显示,集采拟中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅55%,集采前价格较高的士卓曼、登士柏、诺保科种植体系统从原采购中位价5000元降至1850元,市场需求量最大的奥齿泰、登腾种植体系统从原采购中位价1500元左右降至770元;而服务费用上,国家医保局规定三级公立医疗机构种植医疗服务价格不超过4,500/颗。可见随着国内多省落地种植体集采,种植牙手术的整体收费将进一步下降,从而将驱动国产品牌渗透率加速提升。

种植牙集采相关政策梳理

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2021年9月 | 国家医保局 | 《对十三届全国人大四次会议第5207号建议的答复》 | 首次提出将指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分 |

| 2021年11月 | 四川省药械招标采购中心 | 《关于开展部分口腔类高值医用耗材产品信息采集工作的通知》 | 开展首轮口腔种植体系统相关耗材信息采集工作 |

| 2022年9月 | 国家医保局 | 《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》 | 种植牙医疗服务实行“耗技分离”;组建种植牙省际集采联盟;规定种植牙集采报量比例等 |

| 2022年12月 | 四川省药械招标采购中心 | 《关于开展第二轮口腔牙冠产品信息采集工作的通知》 | 开展第二轮氧化锆牙冠相关信息采集工作 |

| 2023年3月 | 四川省医保局 | 《关于开展口腔牙冠竞价挂网工作的通知》 | 确定牙冠采取竞价挂网方式,明确挂网周期、竞价规则 |

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。