1、K12教育概述

根据观研报告网发布的《中国K12教培行业现状深度分析与发展前景预测报告(2024-2031年)》显示,K12是教育类专用名词(kindergarten through twelfth grade),是学前教育至高中教育的英文缩写,现在普遍被用来代指基础教育。目前在我国K12教育主要指小学6年、初中3年和高中3年共计12年的基础教育,包括课外培训以及学校素质教育。

2、我国K12教培人口基数将呈下滑趋势,但是仍然拥有千亿市场空间

受出生人口下滑影响,2022年小学在校生人数开始下滑,2023年小幅回增。根据数据显示,2023年,我国小学生在校生1.08亿人,比上年增加103.97万人,增长0.97%,初中在校生5243.69万人,比上年增加123.1万人,增长2.4%,在校生2803.63万人,比上年增加89.75万人,增长3.31%。

数据来源:观研天下整理

根据出生人数及入学率的估计,预计2024~2029年小学至高中在校生人数或将以年复合增速-2.5%的速度下滑,其中主要为小学在校生人数下滑所致,初中与高中在校生人数在2029年之前将保持稳中有增的趋势。整体来看,我国K12教培人口基数将呈下滑趋势。

根据对未来在校生人数、渗透率及客单价的假设,测算得2023年我国K12行业规模超过3500亿元,并且预计以7.8%的复合增速增长至2029年的5500亿元。

2023-2029年我国K12教培行业市场规模现状及预测情况

|

类别 |

2023年 |

2024年E |

2025年E |

2026年E |

2027年E |

2028年E |

2029年E |

|

小学在校生人数(万人) |

10836 |

10717.8 |

10533.0 |

10018.9 |

9393.0 |

8414.4 |

7503.4 |

|

估计渗透率 |

15.0% |

15.5% |

16.0% |

16.5% |

17.0% |

17.5% |

18.0% |

|

估计客单价(元) |

7200.0 |

7416.0 |

7638.5 |

7867.6 |

8103.7 |

8346.8 |

8597.2 |

|

市场空间(亿元) |

1170.3 |

1232.0 |

1287.3 |

1300.6 |

1294.0 |

1229.1 |

1161.1 |

|

初中在校生人数(万人) |

5244 |

5265.6 |

5337.8 |

5428.6 |

5450.5 |

5716.3 |

5801.7 |

|

估计渗透率 |

20.0% |

21.0% |

22.0% |

23.0% |

24.0% |

25.0% |

26.0% |

|

估计客单价(元) |

13500.0 |

14175.0 |

14883.8 |

15627.9 |

16409.3 |

17229.8 |

18091.3 |

|

市场空间(亿元) |

1415.8 |

1567.4 |

1747.8 |

1951.3 |

2146.5 |

2462.3 |

2728.9 |

|

普通高中在校生人数(万人) |

2804 |

2821.8 |

2810.0 |

2807.7 |

2819.4 |

2858.1 |

2906.7 |

|

估计渗透率 |

22.0% |

23.0% |

24.0% |

25.0% |

26.0% |

27.0% |

28.0% |

|

估计客单价(元) |

14850.0 |

15592.5 |

16372.1 |

17190.7 |

18050.3 |

18952.8 |

19900.4 |

|

市场空间(亿元) |

915.9 |

1012.0 |

1104.2 |

1206.7 |

1323.2 |

1462.6 |

1619.6 |

|

市场空间合计(亿元) |

3502.0 |

3811.4 |

4139.3 |

4458.5 |

4763.7 |

5153.9 |

5509.7 |

资料来源:观研天下整理

3、我国K12教培行业市场集中度较为分散

在市场竞争方面,我国K12教培行业集中度较低,2023年CR4仅为7%。不过,在国家实施“双减”政策的背景下,那些竞争力低的中小企业将被出清,龙头企业有望凭借品牌势能、留存网点、师资等抢占更多市场份额。

数据来源:观研天下整理

4、“双减”后K12教培行业供给侧大幅出清,政策进一步明确未来发展道路

具体来看,2021年7月,中办、国办印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,明确规定从严审批机构,“不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构”,“学科类培训机构一律不得上市融资,严禁资本化运作”,并且要求“对现有学科类培训机构重新审核登记,逐步大大压减”;还对培训服务行为以及收费做出规范,“严禁超标超前培训”,“校外培训机构不得占用国家法定节假日、休息日及寒暑假期”,“将义务教育阶段学科类校外培训收费纳入政府指导价管理,科学合理确定计价办法,明确收费标准”。

《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》

|

核心要点 |

主要内容 |

|

坚持从严审批机构 |

各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构。对原备案的线上学科类培训机构,改为审批制;对非学科类培训机构,各地要区分体育、文化艺术、科技等类别,明确相应主管部门,分类制定标准、严格审批;学科类培训机构一律不得上市融资,严禁资本化运作。上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产。外资不得控股或参股学科类培训机构。 |

|

规范培训服务行为 |

建立培训内容备案与监督制度,制定出台校外培训机构培训材料管理办法。严禁超标超前培训,严禁非学科类培训机构从事学科类培训,严禁提供境外教育课程。校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训。从事学科类培训的人员必须具备相应教师资格。 |

|

坚决压减学科类校外培训 |

对现有学科类培训机构重新审核登记,逐步大大压减,解决过多过滥问题 |

|

做好培训广告管控 |

中央有关部门、地方各级党委和政府要加强校外培训广告管理,确保主流媒体、新媒体、公共场所、居民区各类广告牌和网络平台等不刊登、不播发校外培训广告。 |

|

强化培训收费监管 |

坚持校外培训公益属性,将义务教育阶段学科类校外培训收费纳入政府指导价管理,科学合理确定计价办法,明确收费标准,坚决遏制过高收费和过度逐利行为。对校外培训机构预收费进行风险管控,加强对培训领域贷款的监管,有效预防“退费难”、“卷钱跑路”等问题发生 |

资料来源:观研天下整理

因此,“双减”后K12教培行业供给侧大幅出清。根据数据显示,截至2024年4月16日,“双减”前12.4万个义务教育阶段线下学科类校外培训机构压减到 4176个,压减率为96.6%,且均为非营利性机构;“双减”前263个线上校外培训机构压减到33个,压减率为87.5%

不过,近年来,不少地方政府积极灵活调整K12教培科目管理,如广东实行学科与非学科类分类管理,有望在全国角度打破“一刀切”,非学科培训需求旺盛,也进一步明确K12教培行业未来发展道路。

2021年12月,广东省教育厅印发《广东省中小学校外培训项目学科和非学科类别鉴定工作指引(试行)》,提出:项目培训内容在“学科类培训项目培训内容范围”比例>50%,视为具有学科类别属性特征,即做出学科类鉴定结果;培训内容在上述范围所占比例≤50%,则暂不视为具有学科类别属性特征。

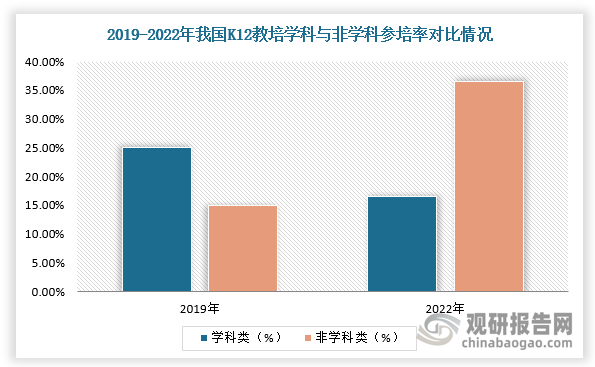

5、新东方、好未来等机构向素质类培训转型,K12教培行业参培率大幅提升

此外,近年来,新东方、好未来、思考乐等机构积极响应国家政策,开始在各个领域试水,并且逐渐脱离K9学科类培训业务,向素质类培训转型。例如,好未来保留出国考试准备、高中学科类培训业务,新拓展非学科类辅导、AI 学习机、教辅、智能书等业务。

部分机构业务剥离及转型简介

资料来源:观研天下整理

2021年,“双减”时素质教育市场为起步阶段,渗透率不足30%,双减实施一段时间后非学科类参培率大幅提升,2022年超过35%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。