1、细胞和基因治疗概述

细胞和基因治疗(Cell and Gene Therapy)是一种利用基因治疗载体将外源的治疗性基因转导至细胞,再通过外源基因的转录和翻译,改变细胞原有基因表达以治疗疾病的方法。细胞与基因治疗直接作用于遗传物质,主要优势在于单次治疗的长期化效果及对难治性适应症的覆盖,临床应用价值高。细胞与基因治疗的作用方式一般包括:(1)用正常基因替代致病基因;(2)使致病基因失活;(3)导入新的或经过改造的基因。细胞与基因治疗药物主要包括基因治疗载体产品、基因修饰的细胞产品,以及具有特定功能的溶瘤病毒产品。

细胞与基因治疗药物简介

资料来源:观研天下整理

2、全球CGT在研管线持续增加,并且多处于临床早期阶段

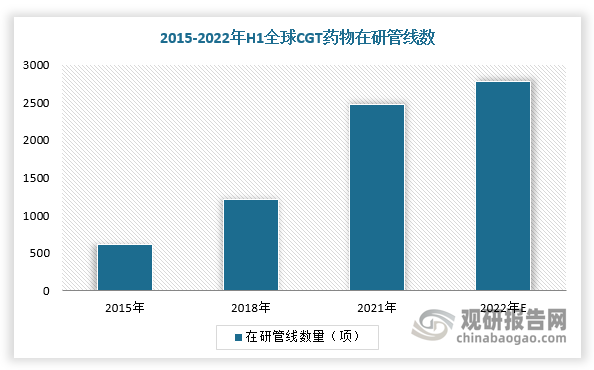

从2021年开始,受医药投融资等影响,全球基因治疗研发管线、医药生物投融资增速有所放缓,但整体呈现正增长趋势。长期来看,随着美联储加息放缓及生物科技进展积极等,全球生物医药投融资有望出现改善,基因治疗研发需求有望增加,CGT在研管线也或将随之上升。

数据显示,2021年,全球CGT药物在研管线数量达到2481项,2015-2021年复合增速为26.03%。根据美国基因和细胞治疗协会(ASGCT)的统计数据,2021年Q1-2023年Q3,全球基因治疗研发管线数量由1711项增长至2082项,期间增幅为21.68%。从临床阶段来看,全球CGT药物在研管线多处于临床早期阶段,处于临床前期、临床I期、临床II期的在研管线占比合计达97.00%。

数据来源:观研天下整理

2021年Q1-2023年Q3全球基因治疗研发管线数量情况(项)

|

时间 |

2021年Q1 |

2021年Q2 |

2021年Q3 |

2021年Q4 |

2022年Q1 |

2022年Q2 |

2022年Q3 |

2022年Q4 |

2023年Q1 |

2023年Q2 |

2023年Q3 |

|

全球CGT研发管线数 |

1711 |

1835 |

1890 |

1941 |

1986 |

2024 |

2031 |

2053 |

2022 |

2075 |

2082 |

|

Preclinical(临床前) |

1190 |

1296 |

1353 |

1412 |

1451 |

1482 |

1480 |

1515 |

1493 |

1539 |

1522 |

|

PhaseI(I期) |

225 |

269 |

264 |

248 |

248 |

258 |

264 |

254 |

245 |

240 |

256 |

|

PhaseII(II期) |

231 |

236 |

239 |

244 |

250 |

248 |

249 |

248 |

247 |

260 |

267 |

|

PhaseIII(III期) |

27 |

27 |

29 |

32 |

31 |

28 |

32 |

30 |

30 |

30 |

30 |

|

Pre-registration(上市前注册) |

8 |

7 |

5 |

5 |

6 |

8 |

6 |

6 |

7 |

6 |

7 |

资料来源:观研天下整理

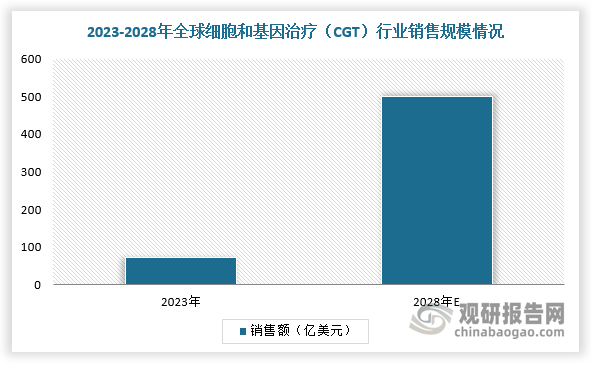

3、细胞和基因治疗(CGT)商业化应用加快,2028年销售规模有望达500亿美元

根据观研报告网发布的《中国细胞和基因治疗(CGT)行业发展深度分析与投资前景预测报告(2024-2031年)》显示,随着细胞和基因治疗(CGT)研发管线不断增加,推动多款产品面世,行业商业化应用加快。目前,美国、欧盟、日本、中国累计获批的CAR-T产品、腺相关病毒产品已超20款,7款基因治疗药物处于上市前注册阶段,细胞和基因治疗(CGT)产品商业化进程呈现加快趋势。

全球主要细胞和基因治疗(CGT)产品上市梳理

|

类别 |

时间 |

产品上市情况 |

|

海外 |

2015年 |

Amgen公司的黑色素瘤治疗药物Imlygic成为FDA和EMA批准的首款溶瘤病毒治疗产品 |

|

2017年 |

美国公司SparkTherapeutics的基因疗法Luxturna获批上市,成为FDA批准的首款基于AAV的基因疗法 |

|

|

2017年 |

诺华的Kymriah成为全球首个获FDA批准的CAR-T产品 |

|

|

2017年 |

Yescarta、Tecartus、Breyanzi、Abecma等多款基因治疗药物获FDA批准上市 |

|

|

2023年11月 |

Vertex和CRISPRTherapeutics合作研发的Exagamglogene Autotemcel(Exa-cel)获得英国药品监管机构MHRA有条件批准上市,用于治疗治疗镰状细胞病(SCD)和输血依赖性β-地中海贫血(TDT),这是全球首款获批上市的CRISPR基因编辑疗法 |

|

|

2023年12月 |

美国食品和药物监督管理局(FDA)也批准了该款细胞治疗产品(Exa-cel),用于治疗12岁及以上患有复发性血管闭塞危象的镰刀型细胞贫血病(SCD)患者,这是美国批准的首款CRISPR基因编辑疗法。CRISPR基因编辑疗法正式进入商业化应用阶段 |

|

|

国内 |

2021年6月和9月 |

国家药监局(NMPA)批准中国首款CAR-T产品奕凯达®,以及中国首个1类新药CAR-T产品倍诺达® |

|

2022年2月 |

美国FDA批准传奇生物(LegendBiotech)与强生合作开发的BCMA靶点的CAR-T产品Carvykti在美国上市,成为首个在美国上市的中国基因治疗产品 |

|

|

2023年6月 |

中国国家药监局(NMPA)批准驯鹿生物与信达生物联合开发的BCMA靶向CAR-T产品伊基奥仑赛注射液(曾用名:伊基仑赛注射液)的上市申请,用于治疗复发或难治性多发性骨髓瘤(MM)成人患者。这是中国上市的首款BCMA CAR-T产品,也是中国本土自主开发的重磅细胞治疗产品 |

资料来源:观研天下整理

同时,细胞和基因治疗(CGT)行业还呈现出良好的商业化前景。例如,2023年1-9月,传奇生物与强生合作开发的CAR-T产品Carvykti实现销售收入3.41亿美元,预计2023年销售收入突破5亿美元,强生预计Carvykti的销售峰值有望达到50亿美元。根据数据,2023年,全球基因和细胞治疗领域产品的销售额有望达到74亿美,预计2028年销售额有将增长至500亿美元,2023-2028年期间复合增速约为45.26%。

数据来源:观研天下整理

4、全球细胞和基因治疗(CGT)市场集中度较高,国产企业提升空间大

由于细胞和基因治疗(CGT)行业技术门槛高、发展不确定性大等,所以大部分市场份额主要集中在Catalent、Lonza、Thermo Fisher、药明生基等企业,CR5达到81.00%,行业集中度较高。

整体分区域来看,由于欧美国家的细胞与基因治疗产业发展起步早并且生产属地限制等,所以该区域的企业处于全球领先地位。在中国市场,我国细胞与基因治疗企业主要包括药明生基、和元生物、蓬勃生物、博腾生物等,其中药明生基在全球的市场份额约为6.70%,位列全球第四,份额占比规模较小,市场发展空间大。此外,现阶段,药明生基服务的项目已有8个处于临床III期阶段(其中2个项目处在上市申请审核阶段,2个项目处于上市申请准备阶段),有望于2023年下半年迎来商业化生产。

我国主要CGT CXO企业比较情况

|

公司名称 |

2022年收入规模 |

业务布局 |

产能情况 |

项目情况 |

|

药明生基 |

13.08亿元 |

服务范围覆盖质粒、腺相关病毒、慢病毒、腺病毒、细胞治疗产品等,服务类型涵盖研发、测试、生产等一站式CTDMO服务。 |

在美国费城,拥有39700平方米生产设施,提供病毒载体/细胞治疗生产及测试服务;在上海外高桥,拥有600平方米的工艺研发实验室;在上海临港,拥有超2.10万平方米的工艺开发与商业化生产中心;在江苏无锡,公司拥有1.32万平米的生产设施,提供产品研发及GMP质粒生产服务等。 |

截至2023年3月底,公司为68个项目提供了开发与生产服务,其中包括52个临床前和临床I期项目,8个临床II期项目,8个临床III期项目(其中2个项目处在上市申请审核阶段,2个项目处于上市申请准备阶段)。如进展顺利,公司将在2023年下半年迎来商业化生产项目。 |

|

和元生物 |

2.91亿元 |

服务范围覆盖质粒、腺相关病毒、慢病毒、腺病毒、溶瘤病毒、细胞治疗产品等,服务类型包括基因治疗载体研制、基因功能研究等CRO服务,以及IND-CMC药学研究、临床样品GMP生产等CDMO服务。 |

截止2022年底,公司拥有5000平米研发中心、超1万平方米基因治疗载体GMP生产中心,拥有6条载体生产线、2条细胞生产线。2023年4月,和元智造精准医疗产业基地一期项目正式开业,公司新增11条病毒生产线及5000平方米的细胞生产线。 |

2022年,公司协助客户获得12个中美临床试验批件。截止2023年3月,公司已累计服务150多个基因与细胞治疗CDMO项目,累计协助客户获得24个中美澳临床试验批件。 |

|

蓬勃生物 |

1.25亿美元(含抗体蛋白药CDMO) |

服务范围覆盖质粒、mRNA、腺相关病毒、慢病毒等,服务类型包括工艺开发、分析方法开发、临床申报、临床样品及商业化生产等。 |

拥有6700平方米的质粒cGMP厂房以及7900平方米的病毒与QC厂房。 |

2021-2022年,公司分别新获得61、55个CMC项目,协助客户获得6、14个IND批件。截至2022年底,公司已拥有超60个国际CMC项目经验,24个中美日韩荷IND项目申报经验(包括CAR-T、T CR-T、mRNA以及CRISPR),超200条全球临床生产批次经验。 |

|

博腾生物 |

0.75亿元 |

公司建立了端对端的基因与细胞治疗的CDMO平台,服务范围覆盖细胞治疗产品、病毒载体、mRNA、溶瘤病毒、质粒等,服务类型包括研究发现与技术许可、工艺开发、分析方法开发、cGMP生产、检测服务等。 |

工艺开发及生产设施总面积超过20000平方米,拥有10条病毒载体生产线和12条细胞治疗生产线。 |

2021-2022年,公司分别引入新项目27、52个,新签订单约1.30、1.59亿元。其中,2022年,公司协助2个项目成功申报IND。 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。