一、医学装备行业相关政策

根据观研报告网发布的《中国医学装备行业现状深度研究与发展前景预测报告(2024-2031年)》显示,医学装备是指用于治疗、预防疾病和开展医学科研的设备与工具。医学装备是促进经济增长、提高国民福利的重要产业,也是我国国民经济的重要组成部分,其发展受到国家的高度重视。近年来我国相继出台多项相关政策,支持医学装备行业发展。

我国医学装备行业相关政策

| 时间 | 政策 | 主要内容 |

| 2024.03 | 《推动大规模设备更新和消费品以旧换新行动方案》 | 到2027年,医疗等领域设备投资规模较2023年增长25%以上。鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。 |

| 2023.08 | 《医疗装备产业高质发展行动计划(2023-2025)》《医药工业高质量发展行动计划(2023- 2025年)》 | 着力提高医药工业和医疗装备产业韧性和现代化水平,增强高端药品、关键技术和原辅料等供给能力,加快补齐我国高端医疗装备短板。 |

| 2023.03 | 《关于进一步完善医疗卫生服务体系的意见》 | 努力突破技术装备瓶颈,加快补齐高端医疗装备矩板。 |

| 2022.05 | 《“十四五”国民健康规划》 | 开展原创性技术攻关,推出一批融合人工智能等新技术的高质量医疗装备。 |

| 2021.12 | 《“十四五”医药工业发展规划》 | 重点发展新型医学影像、体外诊断、疾病康复、肿瘤放疗、应急救治、生命支持、可穿戴监测、中医诊疗等领域的医疗器械,疾病筛查、精准用药所需的各类分子诊断产品,支架瓣膜、心室辅助装置、颅骨材料、神经刺激器、人工关节和脊柱、运动医学软组织固定系统、人工晶体等高端植入介入产品;重组胶原蛋白类、可降解材料、组织器官诱导再生和修复材料、新型口腔材料等生物医用材料。加快人工智能等信息技术在医疗装备领域应用。 |

| 2021.12 | 《“十四五”医疗装备产业发展规划》 | 到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产 品性能和质量水平明显提升,初步实现对公共卫生和医疗健康需求的全面支撑能力。 |

| 2021.02 | 《医疗装备产业发展规划(2021-2025年》》 | 到2025年,医疗装备要实现全产业链优化升级,诊断检测装备、治疗装备等高端医疗装备亟须的关键材料和零部件要取得重大突破,实现高端医疗装备安全可靠,产品性能和质量达到国际水平。 |

资料来源:观研天下整理

二、医学装备专利申请量

良好的政策环境下,我国医疗装备领域自主创新能力显著增强。2023年,全国全年医学装备专利申请量达13.8万余件,占全球医学装备专利申请量的比重达67%;碳离子治疗系统、质子治疗系统等61个三类医疗器械创新产品获批上市,不断填补相关领域空白。

数据来源:观研天下数据中心整理

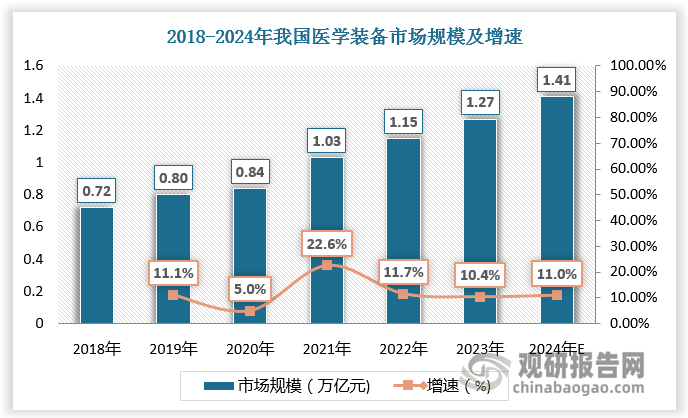

三、医学装备市场规模

受我国卫生健康需求逐步增加、医疗卫生机构数增多、老龄化与疾病谱改变等因素的驱动,并伴随“互联网+”和“远程医疗”等新模式的拉动以及医疗卫生保障体系建设向基层拓展,国内医学装备市场规模“井喷”。数据显示,2018-2023年我国医学装备市场规模由0.72万亿元增长至1.27万亿元,预计2024年我国医学装备市场规模将达1.41万亿元,较上年同比增长11%。

数据来源:观研天下数据中心整理

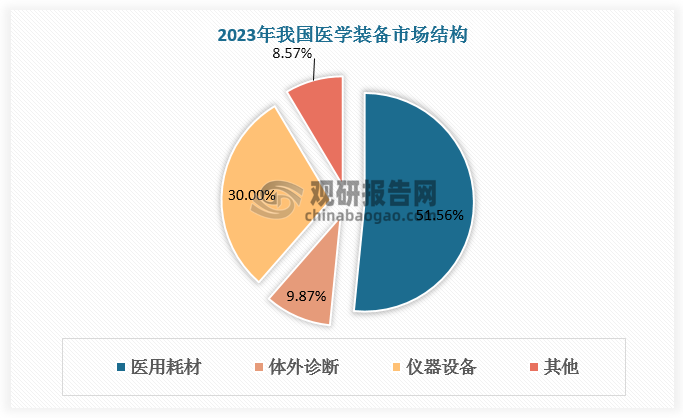

四、医学装备市场结构

从细分市场看,目前我国医学装备市场主要产品类型包括医用耗材、体外诊断装备、仪器设备,其中医用耗材为第一大细分品类,2023年占比超50%,市场主要受人口老龄化的不断加深和医保体制日益完善驱动;中国是医疗仪器制造大国,医疗仪器设备是医学装备第二大细分市场,占比达30%;疫情反复爆发、慢性病的增长和传染病的流行给我国体外诊断带来发展机遇,体外诊断装备需求也随之持续增加,在医学装备细分市场中排名第三位,占比达9.87%。

数据来源:观研天下数据中心整理

五、医学装备发展趋势

国内医学装备长期深陷关键部件依赖进口、核心技术“卡脖子”的困境。面对难题,支持和突出企业的科技创新主体地位有着深刻的战略意义,科技自立自强也被认为是国家发展的战略支撑。近年来,我国本土企业肩扛“科技自立自强”重任,积极推动自主创新,着力打造高端医学装备民族品牌,呈现出良好的发展势头,前景可期。

我国高端医学装备呈现全面突破势头,国产装备在医疗卫生机构的占比大幅度提高。据不完全统计,在医学影像、手术机器人、临床检验等六大重点领域,国内市场已有超四成高端医学装备为国产自主品牌,这不仅为民众带来各项医疗服务价格的降低和质量的提升,也凸显国产装备的技术实力和企业竞争力。

医学装备本土企业自研情况

| 企业 | 自研情况 |

| 新华医疗 | 新华医疗研制开发了全球第一台过氧乙酸低温灭菌器、国内首台高能医用电子直线加速器等高精尖产品,荣获了中国灭菌设备领域第一张FDA认证,多款产品荣获‘首台(套)技术装备’、‘单项冠军产品’等称号,建成了国内首个智慧化消毒供应中心等行业创新工程。 |

| 联影医疗 | 在设计创新和技术研发的双轮驱动下,联影医疗推出了掌握完全自主知识产权的超100款产品,包括total-body pet-ct(2米pet-ct)、“时空一体”超清tof pet/mr、75cm超大孔径3.0t磁共振、640层ct、一体化ct-linac等一批世界首创和中国首创产品,整体性能指标达到国际一流水平,部分产品和技术实现世界范围内的引领。公司产品也先后荣获近20项工业设计大奖,其中112数字光导pet-ct系统、全景动态扫描pet-ct uexplorer探索者分获第三届和第五届中国优秀工业设计奖金奖。 |

| 大医集团 | 公司在加速器束流的控制、射束成型、子系统多叶光栅的研发、kV级图像引导系统等方面填补了国内空白,已拥有头部伽玛刀、体部伽玛刀、数码刀、直线加速器和一体化放疗等世界一流产品,在整机创新和关键核心技术领域,打破了进口产品在中国放疗市场的垄断地位。 |

| 东软医疗 | 自1998年东软医疗成立并推出首台彩超设备以来,东软医疗共推出了24种超声系列产品,截至2022年底,东软医疗医疗超声产品全球装机两万六千台。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。