1.自身免疫性疾病药物已成为全球第二大药物市场

自身免疫性疾病是指机体对自身抗原发生免疫反应而导致自身组织损害的疾病。其种类繁多,超过80种,常见的自身免疫性疾病包括类风湿关节炎、强制性脊柱炎、银屑病、系统性红斑狼疮、干燥综合征等。

常见的自身免疫性疾病情况

| 疾病名称 | 全球患病率 | 中国患病率 |

| 类风湿关节炎 | 0.5%-1.0% | 0.28%-0.41% |

| 强制性脊柱炎 | 0.5%-1.4% | 0.25%-0.5% |

| 银屑病 | 2%-3% | 0.5%-1.0% |

| 系统性红斑狼疮 | 12-39/10万 | 30.13-70.41/10万 |

| 干燥综合征 | 0.1%-0.7% | 0.29%-0.77% |

资料来源:公开资料、观研天下整理

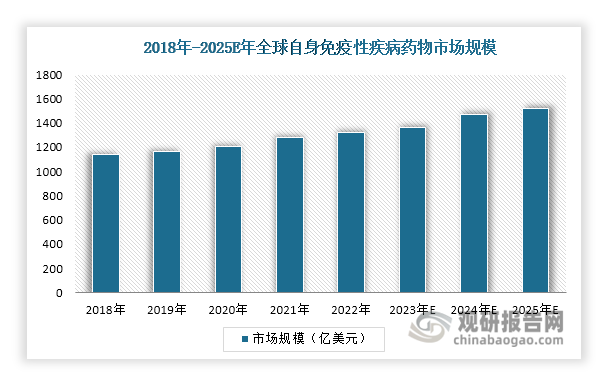

自身免疫性疾病约影响全球5%-8%的人口,患者基数庞大,再加上其很难被治愈,患者需要长期甚至终身服药控制病情,这也意味着全球自身免疫性疾病药物市场需求量大。目前,自身免疫性疾病药物已成为除抗肿瘤药物之外的全球第二大药物市场,其市场规模不断扩容,由2018年的1137亿美元增长至2022年的1323亿美元,预计到2025年,其市场规模将突破1500亿美元。

数据来源:观研天下整理

2.阿达木单抗全球销售额遥遥领先

从销售额来看,艾伯维的阿达木单抗是全球自身免疫性药物市场的“药王”,销售额常年排名第一,2022年达到212.3亿美元,远超第二名的乌司奴单抗。据悉,阿达木单抗于2002年获得美国食品药品监督管理局批准上市,上市以来累计销售额超过2000亿美元。其专利于2023年正式到期,市场份额迅速被其他生物仿制药瓜分。受此影响,2023年阿达木单抗销售额同比下降32%,不过依然在全球自身免疫性药物市场中保持领跑地位。

2022年全球自身免疫性药物TOP6情况

| 排名 | 药品名称 | 所属公司 | 适应症 | 销售额(亿美元) |

| 1 | 阿达木单抗 | 艾伯维 | 类风湿关节炎、强直性脊柱炎和银屑病等 | 212.3 |

| 2 | 乌司奴单抗 | 强生 | 银屑病、克罗恩病等 | 97.2 |

| 3 | 奥瑞珠单抗 | 赛诺菲 | 多发性硬化症、类风湿关节炎 | 86.8 |

| 4 | 度普利尤单抗 | 罗氏 | 特应性皮炎等 | 60.3 |

| 5 | 瑞莎珠单抗 | 艾伯维 | 银屑病等 | 51.6 |

| 6 | 维得利珠单抗 | 武田 | 溃疡性结肠炎、克罗恩病等 | 51.6 |

资料来源:公开资料、观研天下整理

3.我国自身免疫性疾病药物还处于早期发展阶段

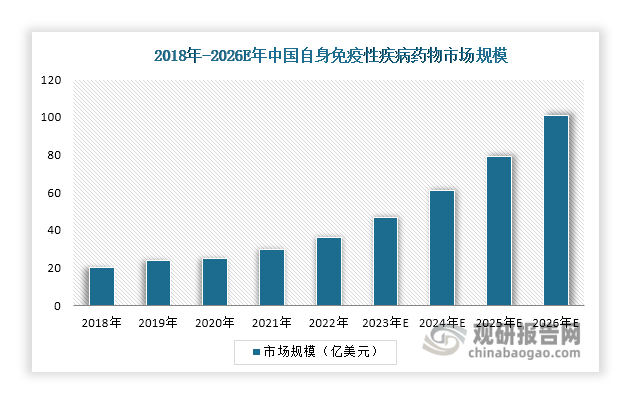

从国内来看,根据卫健委统计的数据显示,我国自身免疫性疾病发病人数约8000万人,患者基数庞大。近年来随着人们生活水平的提高、国内医疗水平的提升和国家医保政策的推行,我国自身免疫性疾病药物市场规模持续增长,由2018年的20亿美元增长至2022年的36亿美元,预计到2026年,其市场规模将突破100亿美元。

数据来源:观研天下整理

然而,与全球市场相比,目前我国自身免疫性疾病药物市场还处于早期发展阶段,市场规模也比较小,2022年占比不足3%,市场需求尚未得到完全释放。一方面,患者对自身免疫性疾病认知不足,导致疾病就诊率低;另一方面,自身免疫性疾病创新药物少,已获批药物主要集中在治疗类风湿关节炎、银屑病、强直性脊柱炎等疾病上,而其他各类自身免疫性疾病还存在大量药物治疗需求未被满足。随着企业加快自身免疫性疾病药物研发、患者对疾病的认知程度提高,我国自身免疫性疾病药物市场需求将得到持续释放,未来行业发展空间广阔。

4.诺华领跑我国自身免疫性疾病药物市场

根据观研报告网发布的《中国自身免疫性疾病药物行业现状深度分析与未来前景预测报告(2024-2031年)》显示,相较于抗肿瘤药物市场竞争的白热化,我国自身免疫性疾病药物市场竞争格局呈现一片蓝海,仍存在大量市场空间,新进入者机会大。因此吸引着国内药企争相布局自身免疫性疾病药物赛道,包括先声药业、上海上药、信达生物、恒瑞医药等。

从销售额来看,诺华拔得头筹,是我国自身免疫性疾病药物市场的领跑者,其2023年相关药物销售额达到32.79亿元;泰德制药排名第二,销售额达到11.53亿元。值得一提的是,销售额排名前10的企业中,有8家是本土企业,合计销售额达到60.54亿元,表现亮眼。

2023年我国自身免疫性疾病药物TOP10企业情况

| 排名 | 公司名称 | 注册地 | 销售额(亿元) |

| 1 | 诺华 | 瑞士巴塞尔 | 32.79 |

| 2 | 泰德制药 | 中国北京 | 11.53 |

| 3 | 蓉生药业 | 中国成都 | 9.48 |

| 4 | 泰邦生物 | 中国泰安 | 8.82 |

| 5 | 九典制药 | 中国长沙 | 7.22 |

| 6 | 上海上药 | 中国上海 | 7.16 |

| 7 | 天坛生物 | 中国北京 | 5.58 |

| 8 | 先声药业 | 中国南京 | 5.47 |

| 9 | 赛诺菲 | 法国巴黎 | 5.36 |

| 10 | 同路生物 | 中国合肥 | 5.28 |

资料来源:公开资料、观研天下整理

5.小分子类自身免疫性疾病药物在国内市场中占主导地位

当前,我国获批的自身免疫性疾病药物主要分为生物制剂类和小分子类药物。其中,小分子类自身免疫性疾病药物在市场中占主导地位,2022年占比达61%。但随着生物制剂研发创新推进和国内用药方案逐步向生物制剂升级,近年来其市场份额逐步提升,预计未来几年,其将逐步取代小分子类自身免疫性疾病药物,在市场中占据主导地位。

我国自身免疫性疾病药物分类情况

| 主要分类 | 优点 | 代表药物 |

| 生物制剂类自身免疫性疾病药物 | 疗效确切、起效快、给药频次低、药物有效性持续时间长等 | 阿达木单抗、英夫利昔单抗等 |

| 小分子类自身免疫性疾病药物 | 分子量小,可以穿透细胞膜,更易通过口服方式递送 | 巴瑞替布、托法替布等 |

资料来源:公开资料、观研天下整理

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。