一、空管雷达简介

空管雷达,全称空中交通管制雷达,是为飞行管制系统提供航空器信息的地面雷达,用于搜集并向飞行管制中心传送责任区域内航空器的位置、属性和其他信息。空管雷达及系统利用发射射频电磁波对目标物进行照射并接收其回波,通过分析回波信号,获得目标的距离、速度、方位甚至形状等信息。其工作过程包括:发射雷达信号、信号在空间传播、目标反射信号和接收处理回波信号。

二、空管雷达分类

根据观研报告网发布的《中国空管雷达行业现状深度研究与发展前景预测报告(2024-2031年)》显示,按工作空域,空管雷达可分为ARSR雷达、ASR雷达、PAR雷达、SMR雷达四类。按照民航规定,每一个飞行情报区分为四个空域:空中航路(AWY)、终场机动区(TMA)、 控制区(CTR)和机场区(ATZ)。相应的空管一次雷达主要有:航路监视雷达(Air Route Surveillance Radar,ARSR)、机场监视雷达(Airport Surveillance Radar,ASR)、精密进近雷达(Precision Approach Radar,PAR)和地面活动监视雷达(Surface Movement Radar,SMR),构成完整的空管雷达监视系统。

空管雷达按工作空域分类

| 模式 | 原理 | 主要用途 |

| ARSR雷达 | 工作在L波段,作用距离大多在300-500公里 | 探测飞机位置信息以适相的数据格式通过调制解调器传給空管中心,称远程空管一次雷达 |

| ASR雷达 | 工作波段在L或S波段,作用距离大多在100-500公里 | 提供精确的飞机位置信息。分辩度高、 天线转速快,高数据率, 能判别运动目标类型, 称近程空管一次雷达 |

| PAR雷达 | 工作在X波段,作用距离大多在20-50公里 | 高数据率地精确测量飞机的三维位置坐标,精确引导飞机起降 |

| SMR雷达 | 工作在X-Ka波段,作用距离2-5 公里 | 监视机场地面航空器和各种车辆运动情况的分料雷达 |

资料来源:观研天下整理

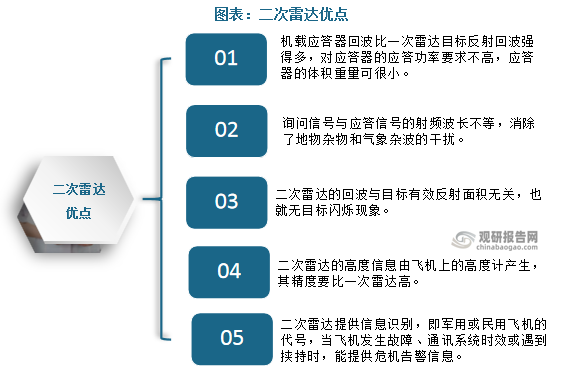

按工作机理,空管雷达可分为一次雷达和二次雷达。一次雷达是用于探测空中物体的反射式主雷达;二次雷达实际上不是单一的雷达,而是包括雷达信标及数据处理在内的一套系统,正式名称是空中管制雷达信标系统(ATCRBS)。二次雷达的出现是空中交通管制最重大的技术进展,在识别、高度、危机告警等方面具有许多一次雷达不具备的优点。

空管雷达按工作机理分类

|

分工作机理 |

原理 |

细分类别 |

应用领域 |

|

一次雷达 |

通过地面雷达装置发射无线电波,再依据空中飞机的反射回波得出距离和方位信息。 |

机场监视雷达( ASR) |

作用距离为100海里,主要是塔台管制员或进近管制员使用 |

|

航路监视雷达( ARSR ) |

设置在航管控制中心或相应的航路点上。探测范围在250海里以上,高度可达13000米。功率大,在航路上的各部雷达把整个航路覆盖,从而管制员可对航路飞行的飞机实施雷达间隔。 |

||

|

机场地面探测设备(ASD) |

功率小,作用距离一般为1英里,主要用于特别繁忙机场的地面监控,它可以监控在机场地面上运动的飞机和各种车辆,塔台管制员用来控制地面车辆和起降飞机的地面运行,保证安全。 |

||

|

二次雷达 |

地面雷达装置发射无线电波,回波来自空中飞机的应答机转发的辐射电波,地面雷达依据回波得出相应信息。 |

- |

广泛应用于航空交通管制、敌我识别和信标跟踪等领域,具有回波强、询问波长与应答波长不等、无目标闪烁现象、高精度等优势。 |

资料来源:观研天下整理

资料来源:观研天下整理

三、空管雷达市场规模及预测

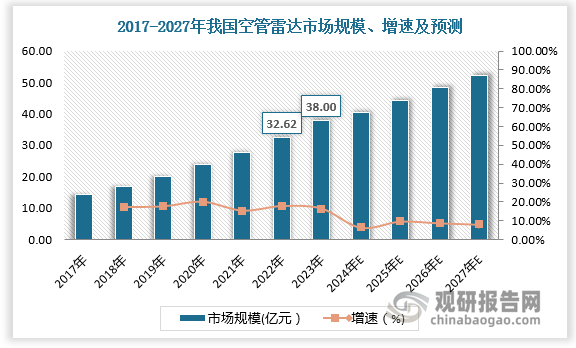

技术环境是空管雷达行业发展的重要支撑,随着人工智能等新技术的不断涌现,空管雷达技术水平提升,应用场景不断扩大,行业迅速发展。2022年我国空管雷达市场规模达到32.62亿元,2023年我国空管雷达市场规模达到38亿元左右,较上年同比增长16.5%。

随着航空系统趋向可靠化、安全化和智能化,航空行业对空管雷达技术的进一步提升和应用提出要求。从具体产品上看,新技术的出现引导了ADS-B、SMGCS、MLAT、电扫二次雷达等新型综合系统的发展,空管雷达将迎来新的增长点,预计2027年我国空管雷达市场规模将超50亿元。

空管雷达技术发展趋势

| 新型综合系统 | 具体内容 |

| 基于ADS-B 系统的空管监视系统 | 基于广播式自动相关监视技术(ADS-B),由多地面站和机载站构成,装备了 ADS-B 的飞机可通过数据链广播其自身的精确位置和其它数据,有效提高了航空器间的协同能力。 |

| 场面活动引导监视系统 SMGCS | 把场面探测雷达(ASDE)与基于多个二次雷达接收机构成的多站定位监视系统(MDS)集成在一起,形成一种地面活动引导和监控系统(SMGCS),解决了 ASDE 探测范围有限的问题。 |

| 基于 MDS 技术的空管监视系统 | 基于多点相关监视(MDS)技术,不仅能利用二次雷达应答信号完成空中目标的探测和跟踪,同时还可以利用 S 模式询问功能对进场飞机进行精密近进引导,可以作为 SMGCS 监视系统的探测子系统使用。 |

| 电扫二次雷达 | 以精密跟踪方式获取目标的准确方位、距离和高度,数据更新时间小于 1 秒,适用于高密度、大流量的现代化机场空管系统。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

四、空管雷达主要厂商

在20世纪70年代,我国自行研制了空管1、2号系统,但因可靠性不高,未能推广应用。长期以来,我国空管雷达产品主要依赖进口,相关导航、监视等关键设备基本被国外厂商垄断,一定程度上也制约了我国民用航空运输的快速发展。

20世纪90年代以来,为改变空管雷达受制于人的局面,国内相关厂商自研脚步加快,并已取得令人瞩目的成绩,如中电科14所实现远程空管一次雷达完全国产化;中电科38所填补国内S波段近程空管一次雷达空白,SCR-24精密进近雷达可满足军航空管精密引导需求。

中国民航中长期战略发展纲要提出,到2030年,空管中小型装备国产化率要达到80%以上,大型装备国产化率达到50%以上。随着民航运输需求的增长以及空管设备国产化率的提升,国产空管雷达面临较好发展机遇。

我国空管雷达主要厂商

| 厂商 | 简介 |

| 中电科14所 | 14所成立于1949年,是中国雷达产业的发源地,从事各种军民用电子系统工程及其装备和软件的设计、开发、系统集成和服务,是中国目前规模最大的电子系统工程研究所,在雷达总体技术、系统集成技术、相控阵技术、脉冲多普勒技术、固态功率合成技术等多个领域处于国内绝对领先地位。14所从上世纪80年代末开始自主研发空管二次雷达,历经20年、三代研发人员不断努力,最终研制成功DLD—100C型空管二次雷达。此举打破了西方长期以来在中国民航该领域的垄断,第一次改变了我国雷达设备完全依赖进口的局面。2011年,14所也由此获得了中国民航局颁发的《民用航空空中交通通信导航监视设备使用许可证》,成为我国首家获得空管二次雷达许可证的企业。一次雷达方面,国内各民航机场主要还是依赖进口。2018年9月,中电科14所为中国民航研制了首套空管一次雷达顺利通过检飞测试,测试过程中全国产化雷达无论是任务可靠性还是探测性均超过同类国际知名产品。平均无故障时间达三万小时、精细化处理实现全自动录取、应对全天候各种技术条件、绿色低功耗设计,依靠大功率固态发射的传统技术优势,十四所实现了空管一次雷达全国产化的全面技术突破,成为空管雷达发展历史上的里程碑 |

| 中电科38所 | 38所是我国较早进入空管技术设备研制领域的单位之一,从上世纪90年代初就自筹资金开始了空管一次雷达的研制工作,其代表产品如S波段、L波段空管一次雷达、Ku波段机场场面监视雷达等新型空管监视装备。其中,最具代表性的是在长春空管4号系统中研制的3821雷达,S波段全固态空管一次监视雷达,主要用于机场空域监视,能探测150km内雷达截面积为2m2的目标,还能探测空中降水分布,引导飞机避开气象危险区。从上世纪90年初38所开始研制3821型雷达,经历三代改进升级,目前3821雷达已在四创电子实现产业化生产,年产三套以上整机。3821雷达技术水平上可对标Raytheon公司ASR-10SS,各项指标均与国际标准接轨,总体技术水平已接近或达到了国际同类雷达的先进水平,成功填补了国产S波段近程空管一次雷达的空白。此外,2009年7月开始研制的L波段远程空管一次雷达,可对标国际先进空管雷达。同时,为打破国外对机场场面监视雷达设备技术的垄断,38所突破并掌握了多项机场场面监视雷达关键技术,成功研制了Ku波段机场场面监视雷达。38所研制的3821雷达、L波段远程空管一次雷达、Ku波段机场场面监视雷达等空管监视产品已在国内多地开展应用示范,具备明显的行业优势,成功实现了国内航空监视领域核心装备的自主可控。通过与二次雷达、ADS-S等装备结合使用,该系统能够提供飞行目标的三维坐标、速度、航向、识别编码以及航路气象数据等实时信息,全面为管制员、飞行员提供整体综合交通态势信息,为构建“信息化、网络化、系统化”的空管系统奠定了良好基础。 |

| 四川九洲 | 四川九洲是国家从事二次雷达系统设备科研生产的大型骨干企业,已获得国家武器装备科研生产许可证,是国家武器科研生产以及保密资格单位,是武器装备一级承制单位,拥有人民防空机动指挥通信系统装车单位国家许可资质,以及国内唯一的国家空管监视与通信系统工程技术研究中心。四川九洲子公司九洲空管主要从事空管系统及设备研制生产业务,是中国第一家、全球第四家掌握机载防撞系统核心技术并具备研制生产能力的企业,空管类产品覆盖了飞机从起飞、爬升、巡航、下降到着陆的全过程,涵盖空管系统通信、导航、监视、管理等四个领域。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。