一、家用无创呼吸机迎发展机遇,其核心配件通气面罩增速较快

根据观研报告网发布的《中国家用无创呼吸机行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,家用无创呼吸机,是一种可以代替或改善人的呼吸,增加肺通气量,改善呼吸功能的装置。家用无创呼吸机在专业医疗机构之外的场所使用,主要用于睡眠呼吸暂停低通气症,如打鼾和阻塞性睡眠呼吸暂停低通气综合症(OSAHS),也用于治疗中轻度呼吸衰竭和呼吸功能不全、如慢性阻塞性肺疾病(COPD)、哮喘等疾病,为患者提供通气辅助和增加肺通气量,保持患者正常的生理功能,提高患者的生活质量。

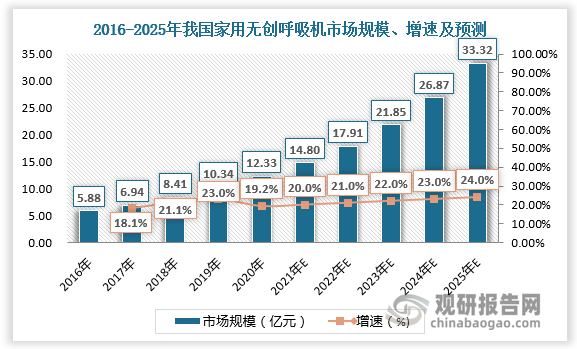

近年来受空气质量下降、老龄化程度加深影响,我国慢性呼吸疾病患者数量增多,同时,随着居民生活水平逐步提高,居民健康管理意识增强,对于OSA/COPD 等慢性疾病的认知和管理提升,我国家用无创呼吸机迎来增长机遇。2016-2020年我国家用无创呼吸机市场规模从5.88亿元增长至12.33亿元,CAGR20.4%;预计到2025年我国家用无创呼吸机市场规模将达33.32亿元,CAGR22.5%。

数据来源:观研天下数据中心整理

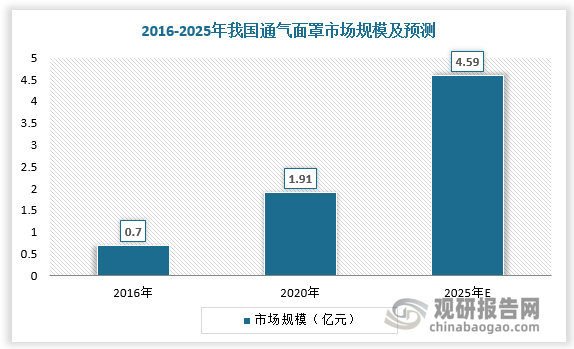

家用无创呼吸机由呼吸机主机、呼吸面罩及连接主机和面罩的呼吸管路组成,其中核心配件--通气面罩因更换频率提升增速较快。根据数据,2016-2020年我国通气面罩市场规模从0.7亿元增长至1.91亿元,CAGR28.7%;预计到2025年我国通气面罩市场规模将达4.59亿元,CAGR18.2%。

数据来源:观研天下数据中心整理

二、疫情催化双水平呼吸机需求释放,后续市场逐渐回归理性

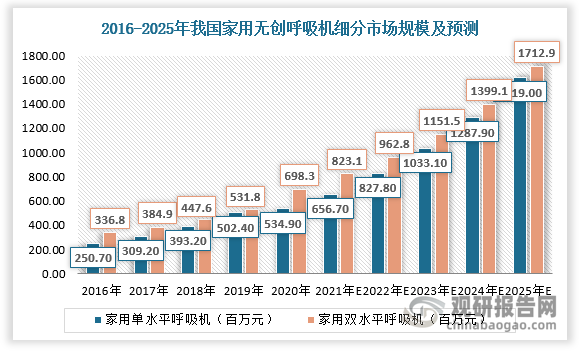

按技术特点和用途,家用无创呼吸机可分为单水平呼吸机与双水平呼吸机。

单水平呼吸机只输出一个吸气压力,维持气道的开放,适用于绝大部分睡眠呼吸暂停低通气综合征(OSA)的患者,由于只提供一个单向的治疗压力,所以患者在使用单水平呼吸机时,呼气会出现不适,通常用于只是单纯的打鼾、憋气的患者。

双水平呼吸机是输出一个较高的吸气压力和一个较低的呼气压力,帮助患者呼吸。让患者在吸气时机器提供较高的吸气压力以保持气道开放,呼气时提供较低的呼气压力,在保证气道开放的同时使患者呼气顺畅,适合慢性阻塞性肺疾病(COPD)比较严重需要辅助呼吸的患者。

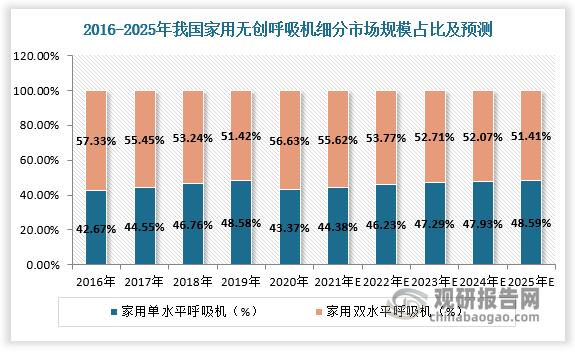

2020年疫情催化双水平呼吸机需求释放,当年收入高达698.3百万元,占比达56.63%,与单水平呼吸机拉开差距。预计随着疫情向好,双水平呼吸机需求逐渐回归理性,2025年市场规模为1712.9百万元,占比51.41%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

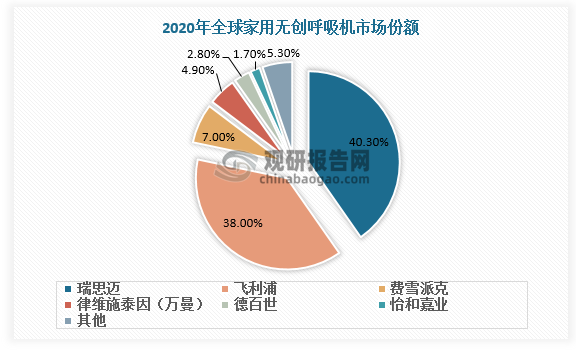

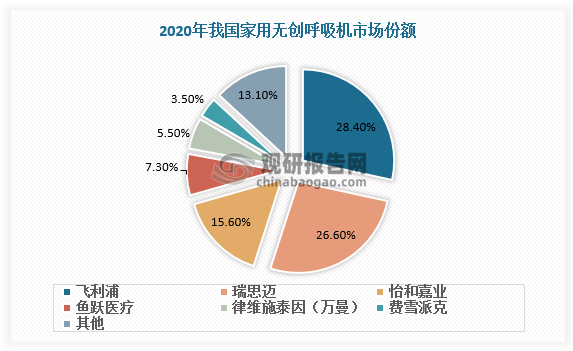

三、家用无创呼吸机市场竞争格局集中,国产品牌市占率有望不断提升

家用无创呼吸机市场竞争格局较为集中,2020年全球CR5达93%,中国CR5达83.4%。家用无创呼吸机龙头企业以瑞思迈和飞利浦为代表,占据了全球接近80%的市场份额,中国55%的市场份额。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

国产品牌家用无创呼吸机市占率相对较小,其中怡和嘉业在全球市场排名第六位,占比1.7%;在国内市场排名第三位,占比15.6%。在全球龙头飞利浦产品召回、供应链国产化、国产品牌走向海外等因素推动下,国产家用呼吸机市占率有望不断提升。

国产品牌家用无创呼吸机发展驱动因素

| 驱动因素 | 简介 |

| 全球龙头飞利浦产品召回 | 全球第二大龙头飞利浦逐步退出美国市场。2021 年 6 月,全球第二大龙头飞利浦伟康因产品质量问题召回 300 万~400 万台呼吸机,因为它们存在与聚酯基聚氨酯(PE-PUR)隔音相关的潜在风险,设备中的泡沫成分可能会对人体产生危害;FDA 将此次召回确定为 I级召回,一级召回是召回级别中的最高等级,指使用该医疗器械可能或者已经引起严重健康危害。随后,飞利浦伟康又在多个区域进行了多次召回。2023 年 8 月份,FDA 公示的 I 级召回涵盖了美国的 73000 台飞利浦 Respironics Trilogy Evo、Evo O2、EV300 和 EvoUniversal 呼吸机,这是飞利浦子公司自 2021 年以来在 FDA 医疗器械召回网页上列出的第 11 次严重召回。多次召回给飞利浦带来了巨大的影响,2022 年飞利浦净亏损为 16.05亿欧元,上年同期净利润为 33.23 亿欧元;运营收入亏损 15.29 亿欧元,上年同期收入为5.53 亿欧元。在此背景下,国产品牌快速抢占市场份额。 |

| 供应链国产化 | 呼吸机行业上游为原材料和软件芯片供应商。呼吸机主要由吸气模块、控制模块和呼气模块三部分组成。关键零部件包括提供动力的风机、监测压力的压力传感器、监测流量的流量传感器、控制流量的比例阀、调节压力的调压阀等。核心零部件属于高精尖产品,掌握在少数厂商手中,国内厂商大多从瑞士Micronel(风机设备制造商)、美国霍尼韦尔(净化器厂商)、日本SMC等公司进口(电子元件厂商),但也有国产替代的趋势,如怡和嘉业2021前五大供应商中仅Sensirion AG是来自瑞士的传感器供应商,其它均是国内厂商。 |

| 国产品牌走向海外 | 2020年中国家用无创呼吸机出口市场规模约为3.0亿元,同比增长90%,主要因为海外疫情持续蔓延,家用呼吸机作为重要防疫物资,需求激增。据海关统计,2020年3月1日至5月16日,全国共验放出口防疫物资总额1344亿元,包括呼吸机7.27万台,其中无创呼吸机6.39万台(包括家用和医用)。根据数据,随着国内制造商产品质量的不断提升以及海外市场规模扩大,预计2020-2025年中国家用无创呼吸机出口市场规模将以14.8%的CAGR快速增长,到2025年有望达6.0亿元。中国家用呼吸机出口企业主要包括怡和嘉业、鱼跃医疗、融昕医疗等。其中,怡和嘉业在中国家用无创呼吸机出口市场占据主导地位,其2020年的销售额达到1.2亿元,市场份额占比达40.5%;鱼跃医疗市场份额为35.9%,位居第二;融昕医疗市场份额为19.2%,位居第三。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。