威士忌酒是以谷物为原料,经糖化、发酵、蒸馏、陈酿、经或不经调配而成的蒸馏酒。

1.我国威士忌酒行业仍处于起步阶段

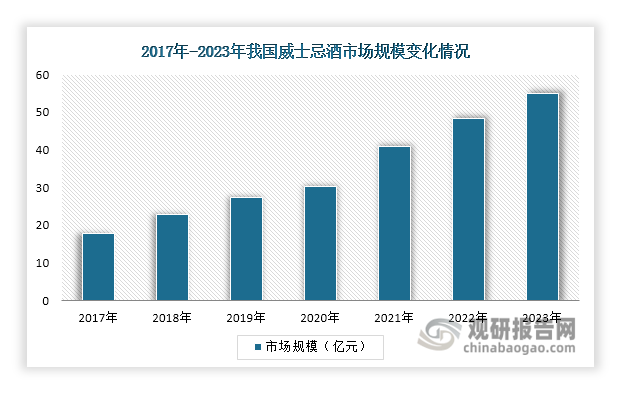

相较于美国、日本等国家,我国威士忌酒行业起步较晚,目前仍处于起步阶段,市场规模还比较小。数据显示,我国威士忌酒市场规模近年来一直保持稳步增长的态势,2023年达到55亿元,还有较大的上升空间。

数据来源:观研天下整理

2.国内威士忌酒产量持续增长,但仍依赖进口

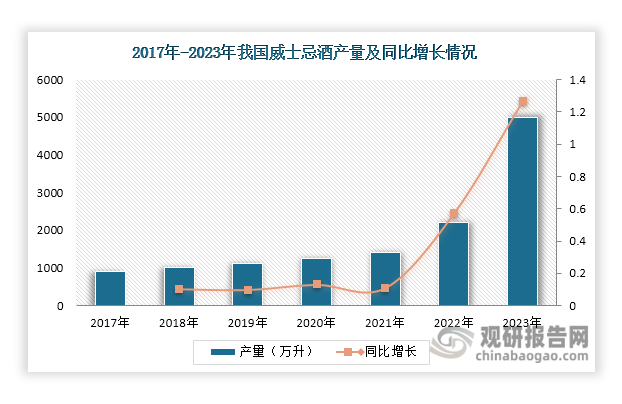

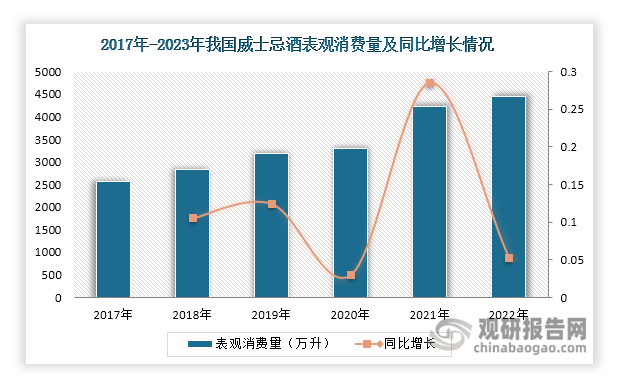

近年来随着我国经济的不断发展和居民生活水平的提高,威士忌酒市场需求持续释放,其产量和表观消费量正在不断扩大。数据显示,2023年我国威士忌酒产量已增长至5000万升,同比增长127%,呈现出爆发式增长态势;表观消费量则由2017年的2569万升增长至2022年的4448万升。但由于我国威士忌酒行业起步较晚,且仍处于起步阶段,因此其对外进口依赖度较高,自给率较低。2017年-2022年,我国威士忌酒自给率均未超过50%,主要依赖进口。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

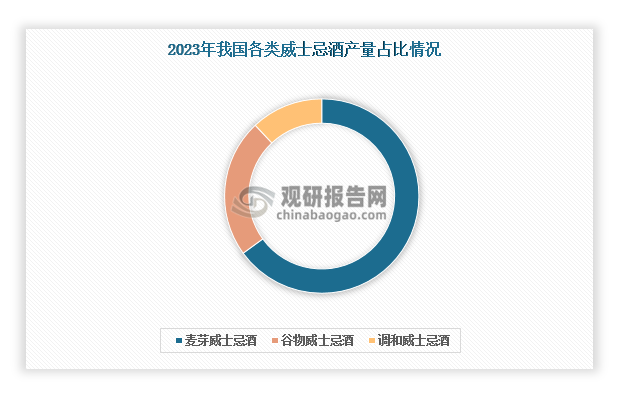

按原料酿造方法不同,我国威士忌酒可分为麦芽威士忌酒、谷物威士忌酒、调和威士忌酒。其中,麦芽威士忌酒在行业中占据主导地位,2023年产量占比65%,同比增长35%;谷物威士忌酒产量占比23%,同比下降43%;调和威士忌酒产量占比12%,同比增长9%。

数据来源:观研天下整理

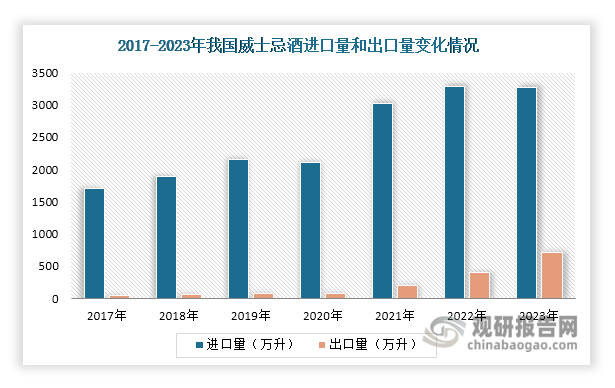

3.威士忌酒进口量波动增长,进口额则保持稳步增长

根据海关总署发布的数据,近年来我国威士忌酒进口规模远远大于出口规模,以进口为主。具体来看,我国威士忌酒进口量呈现波动变化的态势,其在2020年和2023年均出现些许下降。2023年,我国威士忌酒进口量达到3262万升,同比下降0.6%。出口量近4年则呈现稳步增长态势,2023年增长至715.97万升,同比增长75.43%。

数据来源:观研天下整理

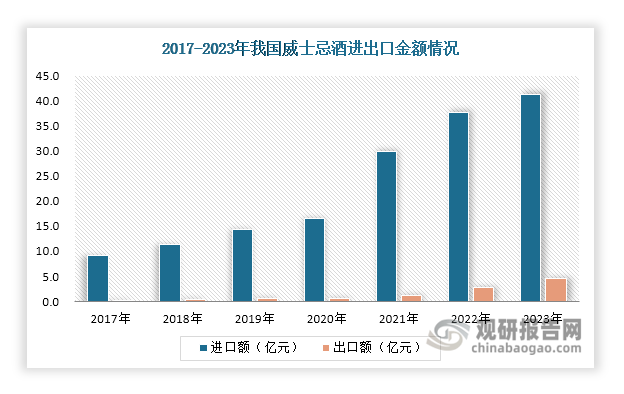

此外,近年来我国威士忌酒进出口金额均保持稳步增长态势。数据显示,2023年威士忌酒进口额和出口额分别达到41.26亿元和4.61亿元,同比分别增长9.65%和70.11%。

数据来源:观研天下整理

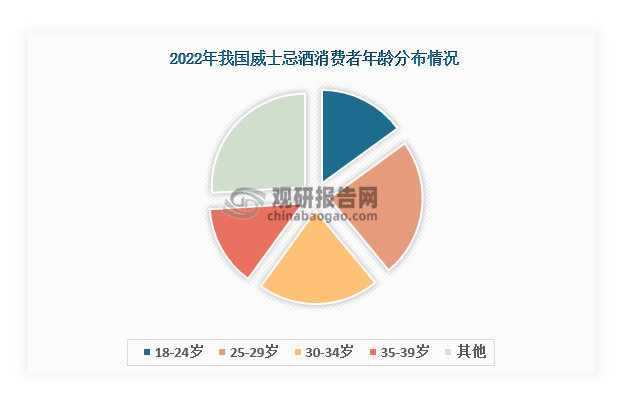

4.威士忌酒逐渐受到年轻人青睐,传统酒企争相入局

从消费人群来看,年轻人正逐渐成为威士忌酒市场的重要增长力量。数据显示,2022年我国威士忌酒消费人群主要集中在40岁以下,占比超过70%。其中18-29岁的年轻消费者占比达到39%。

数据来源:观研天下整理

根据观研报告网发布的《中国威士忌酒行业现状深度分析与未来投资研究报告(2024-2031)》显示,威士忌市场的年轻化和国际化正吸引着多家传统酒企入局。2024年1月,天佑德酒在电商平台上架旗下威士忌产品;同月,古越龙山表示,其2023年11月联手香港凤凰集团发布的首款糯米威士忌“穿岩十九”已进入整桶生产阶段;2023年郎酒和古井贡酒等传统酒企通过投资建设威士忌酒厂等方式相继入局威士忌酒赛道。此外,在2023年之前,泸州老窖、洋河股份等传统酒企也在威士忌领域有所布局。

目前,我国约有40余家威士忌生产企业,市场份额主要被麦卡伦、三得利、尊尼获加等外资品牌占据,但没有形成绝对龙头。这也意味着,新入局的企业还有较大的机会,在威士忌市场中占据一席之地。随着传统酒企不断涌入,威士忌市场竞争也将愈发激烈。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。