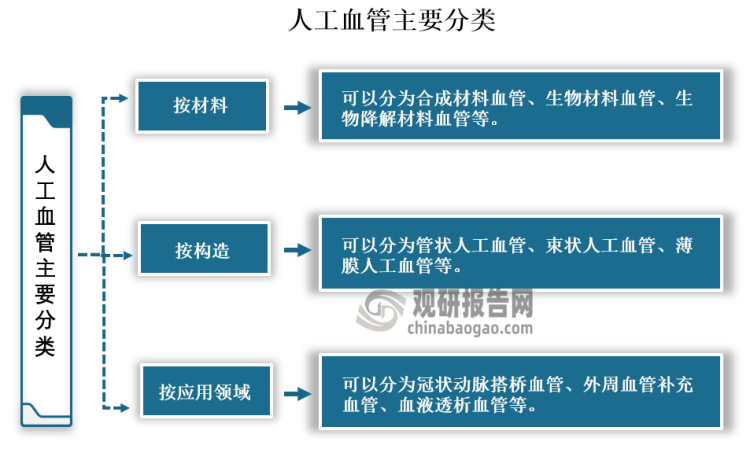

1.人工血管主要分类情况概述

人工血管是一种人造血管,可以作为血管替代物或支架,用于恢复血液流动,并维持身体组织的氧和养分供应。根据不同的分类标准,其种类也有所不同。如按照材料分类,人工血管可以分为合成材料血管、生物材料血管、生物降解材料血管等。

资料来源:观研天下整理

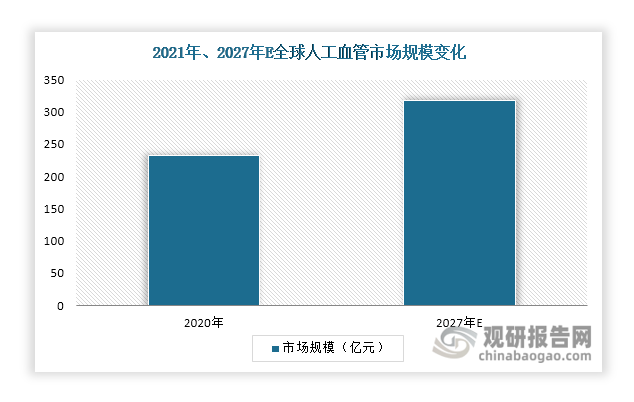

2.2027年全球人工血管市场规模将超过300亿元

人工血管作为冠状动脉搭桥手术和动静脉瘘管的有效替代品,对于心血管疾病的治疗起到重要作用。近年来,随着人们生活节奏加快,受饮食习惯不健康、人口老龄化等因素影响,全球心血管疾病的患病率逐年上升,且呈现年轻化的发病趋势。数据显示,近30年来,全球心血管疾病患病人数从2.7亿人增长到5.2亿人;死亡人数从1210万人增长到1860万人。

随着全球心血管疾病患者的不断增多,临床对人工血管的需求也在持续增长,进而带动全球人工血管市场规模上升。数据显示,2021年全球人工血管市场规模达到233亿元,预计2027年将超过300亿元。

数据来源:观研天下整理

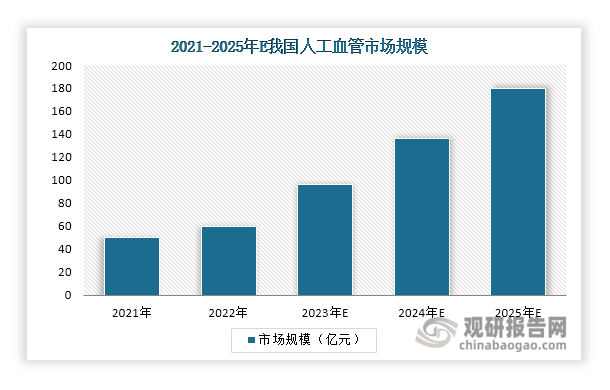

3.中国人工血管市场规模整体较小

根据国家心血管病中心公布的《中国心血管健康与疾病报告2022》,目前我国约有3.3亿心血管病患者,临床对人工血管的市场需求较大。但由于我国人工血管行业起步较晚,目前其市场规模还比较小,2022年达到60亿元,预计2024年其将成长为百亿规模市场。

数据来源:观研天下整理

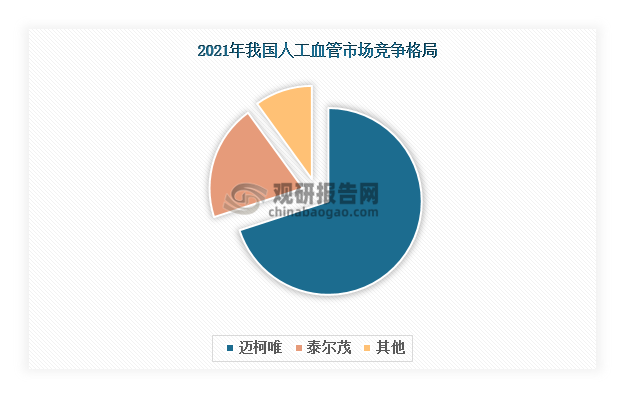

4.人工血管国产替代前景大

人工血管技术壁垒高,产品需具备良好的生物相容性、力学性能、顺应性及抗血栓性,研发难度大。2022年11月之前,我国人工血管市场完全由迈柯唯、泰尔茂、戈尔、巴德医疗等外资企业垄断,国内无一国产产品上市。其中,迈柯唯所占市场份额最多,2021年达到70%左右;其次是泰尔茂,占比约20%;剩下的10%则由戈尔、巴德医疗等外资企业瓜分。

数据来源:观研天下整理

近年来,在国家相关政策的支持下,江苏百优达专注于人造血管等植入类医疗器械的研发和生产,积极解决人工血管“卡脖子”问题。其自主研发和生产的人工血管“VASOLINE”于2022年11月17日获批上市,是我国首个国产人工血管,打破了外资企业完全垄断人工血管市场的竞争格局。目前,“VASOLINE”的年产能已达到3万条左右。

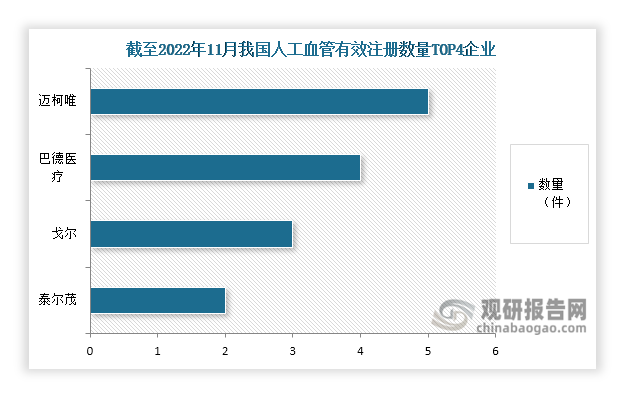

据不完全统计,截至2022年11月底,我国人工血管有效注册产品17件,其中外资企业16件,本土企业1件。其中,注册数量TOP4企业为迈柯唯、巴德医疗、戈尔和泰尔茂,其产品数量分别为5件、4件、3件和2件,占比超过80%。

数据来源:观研天下整理

根据观研报告网发布的《中国人工血管行业现状深度研究与投资趋势预测报告(2024-2031)》显示,虽然国产人工血管产品已获得突破进展,但是目前我国人工血管仍高度依赖进口,本土企业市场份额占比仍然较低,国产替代还有很大的上升空间。据了解,除了江苏百优达外,领博生物、柔脉医疗、武汉杨森、畅迪医疗、海迈医疗等多家企业也加速布局人工血管赛道。其中,畅迪医疗、武汉杨森、领博生物等公司的人工血管产品已进入临床研究阶段。

我国人工血管部分在研产品情况

| 产品名称 | 研发公司 | 最新进展 |

| 透析人工血管 | 上海畅迪医疗科技有限公司 | 临床研究阶段 |

| 仿生人工血管 | 武汉杨森生物技术有限公司 | 临床研究阶段 |

| 骨架脱细胞人工血管 | 领博生物科技(杭州)有限公司 | 临床研究阶段 |

资料来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。