1、光伏玻璃概述

根据观研报告网发布的《中国光伏玻璃行业现状深度研究与投资趋势预测报告(2024-2031年)》显示,光伏玻璃亦称“光电玻璃”,利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。产业链方面,光伏玻璃行业上游主要包括原材料、燃料及设备,主要原材料为纯碱、石英砂,主要燃料为重油、天然气、电力等,主要设备为窑炉和压延机;中游光伏玻璃可分为晶体硅光伏玻璃和薄膜光伏玻璃两大类;下游应用于光伏组件,并最终应用于光伏发电等领域。

光伏玻璃产业链图解

资料来源:观研天下整理

2、光伏玻璃供给市场分析:多因素制约行业新增产能投放

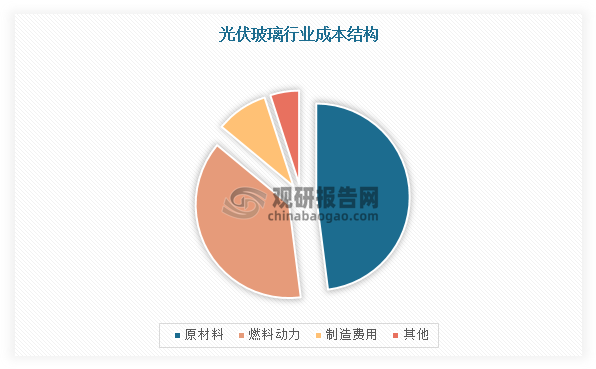

光伏玻璃在太阳能光伏产业制造过程中需要消耗大量的能源,涉及高温熔融、精细加工等环节,导致行业能耗成本直居高不下,占据总生产成本的38%。在全国范围内能耗指标管控日益严格的背景下,各地方政府对能耗指标的分配和控制都非常严格,这导致每年能够用于支撑光伏玻璃新增产能的能耗指标非常有限,行业面临着巨大挑战。

数据来源:观研天下整理

除了投资成本高外,光伏玻璃产能建设周期也较长。根据相关资料可知,建设一座1200吨/天的窑炉需要9.5-15.6亿元投资成本,建设周期需1.5年-2年以上。这使得光伏玻璃行业在投资过程中需要充分考虑各种风险因素,企业需要具备强大的资金实力才能应对各种风险。

光伏玻璃项目投资成本及建设周期情况

|

公司 |

公告日期 |

项目 |

单位投资成本(亿元/座) |

建设周期 |

|

福莱特 |

2023/11/14 |

2座日熔化量1600吨光伏组件盖板玻璃项目 |

约10.44 |

18个月 |

|

福莱特 |

2022/4/1 |

4座日熔化量1200吨光伏组件玻璃项目 |

约9.5 |

/ |

|

福莱特 |

2022/3/3 |

6座日熔化量1200吨光伏组件玻璃项目 |

约10.44 |

分二期建设,一期项目的预计点火时间为2023年,二期项目的预计点火时间为2024年 |

|

旗滨集团 |

2022/4/8 |

4条1200td光伏玻璃生产线项目 |

约12.95 |

项目建设周期预计3年,分期建设 |

|

旗滨集团 |

2022/3/17 |

2条1200t/d光伏玻璃生产线 |

约15.6 |

预计16个月 |

资料来源:观研天下整理

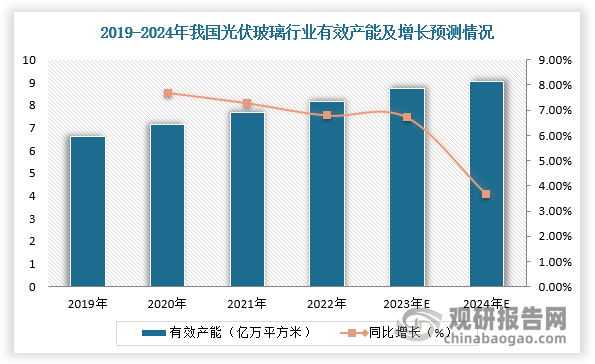

整体来看,我国光伏玻璃行业有效产能增长缓慢。根据数据显示,2019-2022年我国光伏玻璃有效产能由6.63亿万平方米增长至8.18亿万平方米,预计2024年有效产能将达9.05亿万平方米。

数据来源:观研天下整理

3、光伏玻璃需求市场分析:政策调控下,光伏装机量持续高增

2020年9月,第七十五届联合国大会一般性辩论上,习近平总书记代表中国做出承诺--力争于2030年前达到二氧化碳排放峰值,并努力争取2060年前实现碳中和。这一目标提出后,各相关部委、行业协会、地区相继出台“碳达峰、碳中和”政策,相关工作快速推进,而能源结构转型是实现碳中和的关键路径,光伏则成为主要目标之一。

同时,2018年10月,国家发改委和能源局印发《清洁能源消纳行动计划(2018-2020年)》,要求到2020年,确保全国平均风电利用率达到国际先进水平(力争达到95%左右),弃风率控制在合理水平(力争控制在5%左右);光伏发电利用率高于95%,弃光率低于5%。根据全国新能源消纳监测预警中心,2024年1月全国风电利用率为98.3%,光伏发电利用率为98.0%;其中,河北、蒙西、青海和西藏均出现了风电或光伏利用率低于95%的情况。

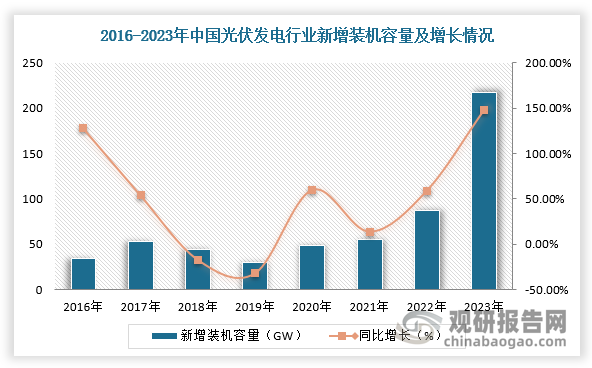

由此可见,新能源利用率在部分地区已经出现松动,消纳红线有望放开,我国光伏装机量持续高增。根据数据显示,2023年全国新增光伏装机216.88GW,同比增长148%,几乎是近四年光伏新增装机量之和。

数据来源:观研天下整理

综上所述,在政策调控下,我国光伏发电弃光率缓解、消纳红线或将放开,装机规模不断增加,光伏玻璃行业需求持续上升。而在产能方面,由于光伏玻璃项目能耗高、成本高、建设周期长等,其产能或将受到制约,行业供需格局有望趋于平衡。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。