1、蛋氨酸概述

根据观研报告网发布的《中国蛋氨酸行业发展趋势分析与未来前景预测报告(2024-2031年)》显示,蛋氨酸(Methionine),化学名为甲硫氨酸,下游主要用于饲料,能够调节动物的生长发育和改善肉质品质,提高畜禽饲料的利用率,是禽类动物的第一限制性氨基酸,猪的第二限制性氨基酸。按照产品形态,可分为液体蛋氨酸和固体蛋氨酸,固体蛋氨酸占据主要市场,但液体蛋氨酸效价更高,当前全球渗透率为40%,规模较大且自动化程度高的下游厂商倾向于液体蛋氨酸。

液体蛋氨酸与固体蛋氨酸区别

|

类别 |

液体蛋氨酸 |

固体蛋氨酸 |

|

化学成分 |

羟基蛋氨酸 |

DL-蛋氨酸 |

|

生产工艺 |

氢醇法部分流程 |

海因法或氢醇法全流程 |

|

原料 |

丙烯、甲醇、天然气、液氨、硫磺、柠檬酸、醋酸、烧碱等 |

丙烯、甲醇、天然气、液氨、硫磺、柠檬酸、醋酸、烧碱等 |

|

工艺特点 |

工艺路线短、副产物少、收率高,成本低、整个工艺过程中几乎没有大量的废水废渣外排 |

流程简单,布局合理,自动化程度高,环化反应收率近100%,总收率也高达80%以上(海因法) |

|

优点 |

能用来生产蛋氨酸,又能用来生产蛋氨酸羟基类似物(MHA) |

产品成本低,价格稳定 |

|

缺点 |

生产条件控制、管理要求较高 |

环保污染问题大,仅能生产固体蛋氨酸 |

|

全球渗透率 |

40% |

60% |

|

代表企业 |

安迪苏、诺伟司 |

赢创 |

|

鸡的利用率 |

80% |

95% |

|

价格(元/公斤) |

17 |

23 |

|

效价比(利用率/价格) |

0.0471 |

0.0413 |

资料来源:观研天下整理

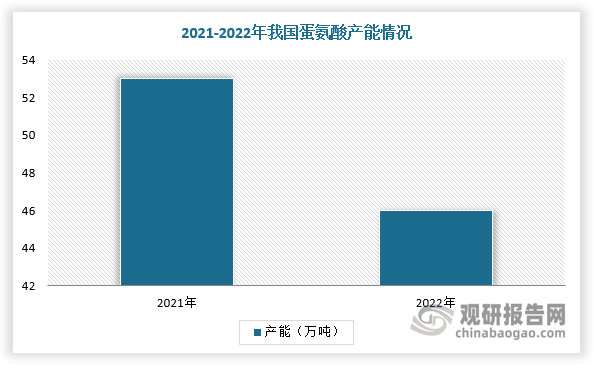

2、供给端改善,需求端扩张持续提高蛋氨酸产能利用率

目前,我国蛋氨酸市场经历供需紧平衡后,正进入再平衡阶段。从产能看,2022年我国蛋氨酸产能为46万吨,较2021年减少7万吨,同比下降13.21%。

数据来源:观研天下整理

不过,在国内企业不断入局的背景下,自2015年后我国蛋氨酸价格持续低迷,但由于供应商较为集中,行业本身的高壁垒使得中小企业无法进入市场,现有企业扩产有所控制。从当前和未来新产能投放的情况来看,2023年需求占产能比为73.01%,新和成计划于2023年6月份投产的15万吨/年二期固体蛋氨酸项目有所推迟,紫光天化规划在2023年的二期蛋氨酸项目近期也没有新进展。整体来看,2024年下半年及2027年,我国仅新和成、赢创和安迪苏预计有共34万吨/年产能释放,需求自2023年按照5.5%的增速测算,蛋氨酸行业有望回归供需平衡状态。

2023年第4季度至2024年上半年全球蛋氨酸有效产能

|

生产企业 |

工厂 |

DL蛋氨酸L-聚銅酸产能(千吨/年) |

液体蛋氨酸产能(千吨/年) |

备注 |

|

赢创 |

比利时安特卫普 |

160 |

/ |

/ |

|

德国韦瑟灵 |

MMP(蛋氨酸关键中间体) |

/ |

/ |

|

|

美国阿拉巴马州莫比尔 |

120 |

/ |

/ |

|

|

新加坡 |

300-120=180 |

/ |

由于计划在2024年第4季度扩产4万吨/年,将在2023年第4季减产和2024年上半年停产3个月 |

|

|

安迪苏 |

法国科芒特里 |

50(stop) |

/ |

/ |

|

法国鲁西荣 |

100 |

/ |

/ |

|

|

西班牙布尔戈斯 |

/ |

200 |

/ |

|

|

中国南京 |

/ |

350 |

/ |

|

|

住友 |

日本 |

100 |

40 |

/ |

|

诺伟斯 |

美国 |

/ |

320 |

/ |

|

伏尔加 |

俄罗斯 |

20 |

/ |

/ |

|

希杰 |

马来西亚 |

140-44=960 |

/ |

在停产进行设备调整优化之后,2023年8月恢复生产,L-蛋氨酸生产将保持60%的产能 |

|

紫光化工 |

中国宁夏 |

110 |

/ |

/ |

|

新和成 |

中国山东 |

160+150=310 |

/ |

15万吨/年新生产线已经建成,正在试产。预计2023年10月正式投产 |

|

和邦生物 |

中国四川 |

/ |

70 |

/ |

|

合计(2023年第4季度-2024年上半年) |

1246 |

980 |

/ |

|

资料来源:观研天下整理

2019-2027年我国蛋氨酸企业供需格局预测

|

企业产能(万吨) |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

2024年E |

2025年E |

2026年E |

2027年E |

|

安迪苏 |

46.5 |

46.5 |

49.5 |

67.5 |

67.5 |

67.5 |

67.5 |

67.5 |

82.5 |

|

新和成 |

5 |

15 |

15 |

15 |

15 |

30 |

30 |

30 |

30 |

|

紫光天化 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

和邦生物 |

0 |

0 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

|

赢创 |

73 |

73 |

66.5 |

66.5 |

66.5 |

70.5 |

70.5 |

70.5 |

70.5 |

|

住友 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

|

诺伟司 |

32 |

32 |

32 |

32 |

32 |

32 |

32 |

32 |

32 |

|

希杰 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

|

沃尔斯基 |

2.5 |

2.5 |

2.5 |

2.5 |

2.5 |

2.5 |

2.5 |

2.5 |

2.5 |

|

产能(万吨) |

202 |

212 |

215.5 |

233.5 |

233.5 |

252.5 |

252.5 |

252.5 |

267.5 |

|

增速 |

3.59% |

4.95% |

1.65% |

8.35% |

0.00% |

8.14% |

0.00% |

0.00% |

5.94% |

|

需求(万吨) |

136 |

142 |

150.5 |

161.6 |

170.5 |

179.9 |

189.8 |

200.2 |

211.2 |

|

增速 |

4.62% |

4.41% |

5.99% |

7.38% |

5.50% |

5.50% |

5.50% |

5.50% |

5.50% |

|

需求/供给 |

67.33% |

66.98% |

69.84% |

69.21% |

73.01% |

71.23% |

75.15% |

79.28% |

78.96% |

资料来源:观研天下整理

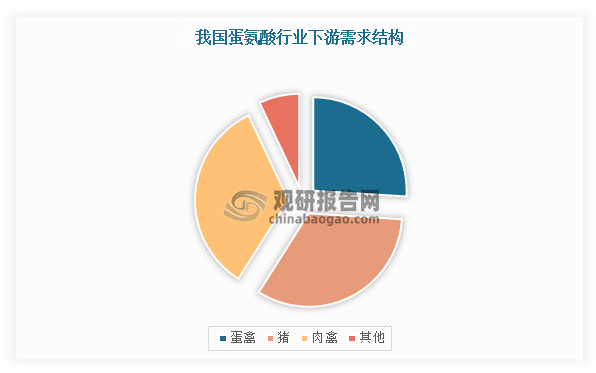

3、蛋氨酸下游主要用于禽类饲料

从下游来看,蛋氨酸行业下游90%用于饲料,而在各类畜禽饲料中,蛋禽和肉禽饲料合计占全部饲料应用量的60%。在饲料工业上,使用的蛋氨酸源包括L-蛋氨酸(L-MET)、D,L-蛋氨酸(D-MET和L-MET各占50%的混合物)和蛋氨酸羟基类似物(DL-HMTBA、MHA-FA和MHA-Ca),羟基蛋氨酸属于蛋氨酸的前体物,在生物体中也可以被转化为L-蛋氨酸从而与D,L-蛋氨酸具备相同的生物学功能。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。