一、行业相关概述

酸奶是一种酸甜口味的牛奶饮品,是以牛奶为原料,经过巴氏杀菌后再向牛奶中添加有益菌(发酵剂),经发酵后,再冷却灌装的一种牛奶制品。按照储存条件划分,酸奶可分为常温酸奶和低温酸奶;根据国家标准,可分为酸乳、发酵乳、风味酸乳、风味发酵乳4类。

酸奶具有爽口的酸味和独特的风味,富含、和。目前市场上酸奶制品多以凝固型、搅拌型和添加各种果汁果酱等辅料的果味型为多。

二、行业市场发展情况

1、乳制品市场发展情况

根据观研报告网发布的《中国酸奶行业现状深度研究与发展前景预测报告(2024-2031年)》显示,酸奶是乳制品的一种。乳制品是牛奶行业的主要产品,根据生产工艺和产成品维度的不同,可以分为液态奶和干乳制品两大类。液态奶包括饮用奶和酸奶,是人们日常生活中消费量最大的乳制品之一。干乳制品则包括奶粉、炼乳、奶酪等,具有较长的保质期和便于储存的特点。

资料来源:观研天下整理

进入2018年以来,为调整奶业产品供需结构平衡、增强产业竞争力,推进奶业振兴,保障乳品质量安全,提振消费者对国产乳制品信心,国务院办公厅提出了《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》;农业农村部等九部委联合印发《关于进一步促进奶业振兴的若干意见》,要求以实现奶业全面振兴为目标,优化奶业生产布局,创新奶业发展方式,建立完善以奶农规模化养殖为基础的生产经营体系,密切产业链各环节利益联结,提振乳制品消费信心,力争到2025年全国奶类产量达到4,500万吨,切实提升我国奶业发展质量、效益和竞争力。

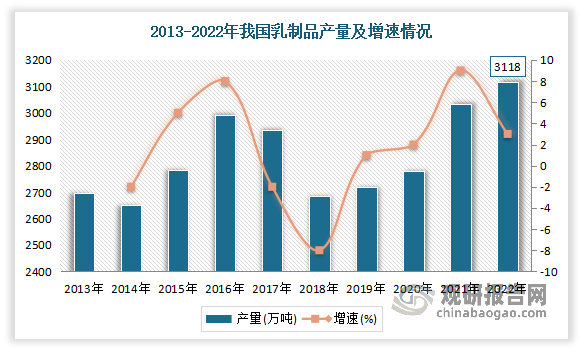

2020年以来受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入及消费者对乳制品营养认可度的不断增加,我国乳制品制造业进入高速发展时期,产量增长明显。数据显示,1990年我国乳制品年产量30万吨,仅为2010年代年产量的1%左右。2022年我国乳制品产量为3,117.7万吨,同比增长3%,达历史新高。同时乳制品质量保持稳定,乳制品抽检合格率多年保持在99%以上。

数据来源:观研天下整理

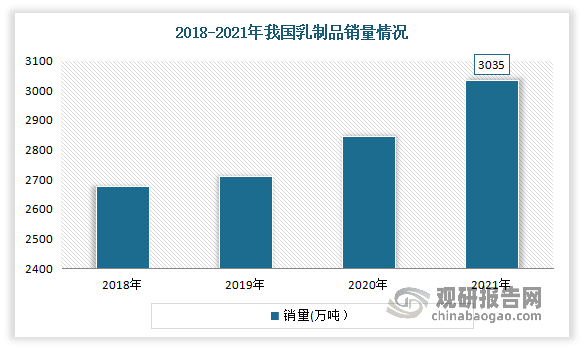

销售量整体呈现增长趋势。尤其是2020-2021年受疫情影响,人们对于健康饮食的重视程度不断提升,从而使得我国乳制品销售量明显增加。数据显示,2021年我国乳制品销量3035万吨,同比增长9.1%。

数据来源:观研天下整理

2、酸奶市场发展情况

酸奶在乳制品产品线中的存在感一直不弱。近年作为一种能够维持胃肠道健康、促进消化功能同时又具有酸甜口味的乳制品,酸奶受到消费者的青睐。尤其在在乳制品市场较为混乱的时期,三聚氰胺等食品安全事件频发,导致消费者对于乳制品食品安全有更为审慎的考量。而后酸奶被纳入健康食品的范畴之内,人们对酸奶的需求提升,酸奶市场迎来了一次轰轰烈烈的爆发。到2021年酸奶占乳制品市场的25%左右,市场规模超千亿。数据显示,2016-2022年我国酸奶市场规模由1046亿元增长至1713.30亿元。

数据来源:观研天下整理

但近几年来,受益于居民健康意识提升,乳制品需求逐渐向白奶集中,而刚需属性偏弱、饮料属性更强的酸奶和乳饮品需求持续下滑。使得我国酸奶在2014年达到销量巅峰后逐步出现下滑。数据显示,2023年我国酸奶销量为1787万吨,同比下降0.40%;销售额为1191亿元,同比增长5.30%。

与此同时,随着消费市场的变化,酸奶行业正在经历一场前所未有的降价潮。此前随着经济的发展和生活水平的提高,酸奶市场的规模也在不断扩大。尤其在年轻人中,酸奶的消费量逐年攀升。而且相对于鲜奶市场,酸奶的用户群更为广泛,无论是老人还是小孩,都能找到适合自己的酸奶产品。正因此,近年来很多酸奶品牌都卖出了不错的品牌溢价。一些高端酸奶品牌凭借其独特的口感、配方和原料,赢得了消费者的青睐。

但近年来,随着消费者对价格的敏感度不断提高,酸奶行业的降价潮已经悄然来临。蒙牛、伊利、光明、安慕希、简爱等知名品牌纷纷调整价格策略等,通过降低价格来吸引更多的消费者。例如伊利的畅轻、君乐宝的酸奶都降到了五元以下。这一变革不仅揭示了市场竞争的激烈,更反映了消费者对于酸奶品质和功能的更高追求。而降价作为市场调节的一种方式,正在推动酸奶市场的消费升级。估计随着折扣化、低价为王的消费趋势越来越明显,酸奶市场的竞争格局也在发生变化。

回顾2023年低温酸奶的整体价格情况可以发现,市场份额排名前十的品牌旗下top3的sku中,均出现了不同程度的降价。例如天友酸奶的160g的天友大红枣酸奶实际零售均价(在考虑了促销、折扣、满减等之后的实际真实成交价格)较标签价的降价幅度达到了14%到22%之间。

简爱酸奶1.08kg的简爱Hi原味裸酸奶家庭装的降价幅度最高,在2023年期间,其实际零售均价较标签价的降幅维持在7%到18%之间。此外,450g的简爱超级桶风味酸乳原味的降价幅度也一度从3%降至12%。

卡士3.3原味鲜酪乳三联杯100g*3从2023年年初开始,其平均零售价格较标签价的降幅便从9%,一路降至了12月份的13%。而卡士酸奶鲜酪乳发酵乳原味120g*3的价格降幅则从8%一路跌至11%。

根据相关分析,酸奶市场降价的背后,一是随着原材料价格的下跌,生产成本有所降低;二是市场竞争加剧,为了争夺市场份额,一些企业不得不采取降价策略;三是为了应对消费者对价格更加敏感的需求变化,一些企业也在积极寻求降低成本和提高效率的方法。

总的来说,酸奶此次集体降价表明着高价酸奶的时代或许已经成为历史。消费趋势的变化、市场竞争的加剧,都在推动酸奶市场朝着更加多元、平民化的方向发展。未来随着消费者需求的不断变化,酸奶行业也将不断迭代,适应市场的发展变化,实现可持续发展。

三、行业细分市场情况

1、常温酸奶市场

常温酸奶又称巴氏杀菌热处理酸奶,是一种经过乳酸菌发酵后,再经过高温灭菌处理而制成的乳制品。与低温酸奶相比,常温酸奶不需要冷藏,常温下保质期在100天以上。

常温酸奶是目前我国酸奶市场中占据主要市场,其2021年零售规模占比约67%。2013-2019年是常温酸奶的黄金发展期,年复合增长率为45.7%。但疫情后常温酸奶出现下滑。到2023年,我国常温酸奶的行业规模为461亿,同比下降5.80%。

数据来源:观研天下整理

2、低温酸奶市场

低温酸奶是先将鲜奶进行灭菌后,再放入乳酸菌等进行发酵,乳酸菌及其他菌种尚未完全被消灭,故低温酸奶需保存在2-6℃的环境下,以保证乳酸菌得以存活,同时抑制其他菌种的生长。相比较常温酸奶,保质期比较短。目前我国规模较大的低温酸奶企业主要有蒙牛、伊利、光明、君乐宝、朴诚乳业、乐纯生物等。其中蒙牛和伊利在我国低温酸奶市场中的占比较大,已经成为行业内头部企业。

近几年我国经济社会快速发展,居民消费结构逐渐升级,对乳制品的营养成分、口感等方面关注度不断提升。低温酸奶作为一种口感优良、营养价值丰富的奶制品,市场需求逐渐提高。但具体来看,进入2020年,由于疫情导致线下商超人流下降、叠加居民存款和抗风险想法增强,使得消费需求意愿下降。数据显示,2022年我国低温酸奶产量和需求量分别为206.2万吨和207.3万吨,较2021年小幅度波动下降。2023年1-9月我国低温酸奶线下渠道销量下滑10.2%,销售额同比下滑8.7%。

数据来源:观研天下整理

与此同时随着2023年消费行业整体低迷,低温酸奶市场同质化严重、过度营销等问题逐渐暴露,越来越多的消费者开始注重性价比和多元化,步入“10元时代”的低温酸奶市场逐渐失速,越来越多的消费者转向性价比更高的产品,低温酸奶市场回归理性。近年我国低温酸奶整体市场规模持续波动。数据显示,2022年我国低温酸奶市场规模约388.84亿元,较2021年下降6.5%左右。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。