根据观研报告网发布的《中国64排CT行业发展趋势研究与未来投资预测报告(2024-2031)》显示,64排CT又称64排螺旋CT,是指探测器排数达到64排探测器的CT机。相较于16排、32排CT,64排CT扫描速度更快、图像清晰度更高、辐射剂量显著减少,可以检查出头颅、颈部、胸部、腹部、脊椎及四肢骨关节的病变。

一、我国64排CT行业市场发展现状

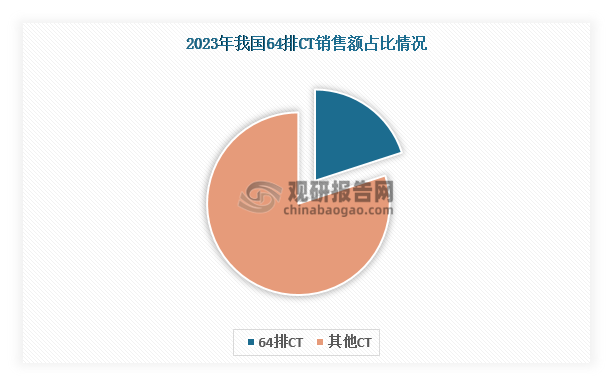

1.64排CT销售额占比低

64排CT属于中端CT,目前,我国64排CT销售额在全部CT销售额中的占比还比较小,2023年仅占比20%。一方面,与16排、32排CT等低端CT相比,64排CT应用时间晚,覆盖率还比较低;另一方面,与128排CT和256排CT等高档CT相比,其价格相对便宜。也因此导致64排CT销售额占比低。

数据来源:观研天下整理

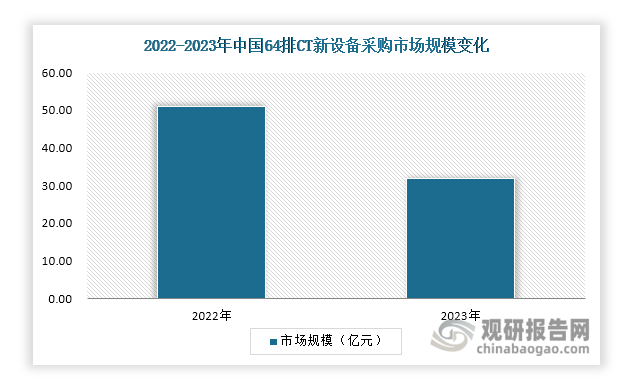

2.64排CT新设备采购市场规模下滑

2022年我国64排CT新设备采购市场规模为51亿元,2023年下降至32亿元。主要原因在于受《关于印发使用阶段性财政贴息贷款购置设备相关建议和参考材料的通知》政策影响,2022年医疗机构采购需求透支,导致2023年医疗机构采购需求较2022年有所下降,进而影响64排CT新设备采购市场规模。

数据来源:观研天下整理

二、我国64排CT行业发展利好因素

1.政策放开,行业下沉市场迎来利好

我国64排CT行业发展政策环境利好,自十四五以来,我国发布多项政策来支持64排CT等医疗设备发展。2023年3月,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》,将64排CT移除乙类配置证目录名单,至此,医疗机构采购64排CT不再受到配置证的限制,意味着基层医院和卫生院等基层医疗机构可以自由地配置64排CT,有利于其市场下沉。

我国64排CT行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年5月 | 财政部、工业和信息化部 | 政府采购进口产品审核指导标准(2021年版) | 要求137种医疗器械全部100%采购国产,其中包括CT。 |

| 2021年12月 | 工业和信息化部等十部门 | “十四五”医疗装备产业发展规划 | 到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力。 |

| 2022年9月 | 国家卫健委 | 关于印发使用阶段性财政贴息贷款购置设备相关建议和参考材料的通知 | 进一步明确使用财政贴息贷款更新改造医疗设备在医院端落地实施的政策,指导医疗机构使用阶段性财政贴息贷款进行设备配置和更新。 |

| 2023年3月 | 国家卫健委 | 大型医用设备配置许可管理目录(2023年) | 将64排CT移除乙类配置证目录名单,医疗机构采购64排CT不再受到配置证的限制。 |

| 2023年6月 | 国家卫健委 | 关于发布“十四五”大型医用设备配置规划的通知 | “十四五”期间,全国规划配置大型医用设备3645台,其中:甲类117台,乙类3528台,包括CT、MR、PET/CT 等影像诊断设备。 |

| 2023年10月 | 财政部、国家卫健委 | 关于下达2023年医疗服务与保障能力提升(医疗卫生机构能力建设)补助资金(第二批)预算的通知 | 支持乡镇卫生院配置和升级医疗设备,包括CT(电子计算机断层扫描)、DR(直接数字化X射线摄影)、彩超、全自动生化分析仪等医疗设备。 |

资料来源:观研天下整理

2.社会医疗资源分配不均问题日益凸显下低线城市市场需求将被激发

随着人口的增长和老龄化程度的加深,我国医疗资源不足、分配不均的问题日益凸显。近年来,国家积极推动省市优质医疗资源下沉至县城,逐步实现县域内医疗资源整合共享,要求到2025年,全国至少1000家县级医院达到三级医院医疗服务水平。据了解,CT设备是三级医院必须配备的检查设备,这也将促进64排CT市场需求进一步提升。

三、我国64排CT行业发展前景

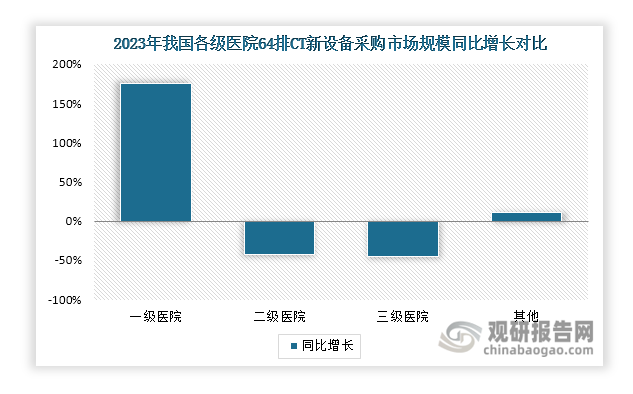

1. 利好因素影响下, 64排CT下沉市场未来发展前景较为广阔

受配置证限制解除等利好因素影响,我国64排CT市场下沉加速明显。数据显示,2023年基层医院、卫生院等一级医院64排CT新设备采购规模同比增长超175%,远远高于二级和三级医院的增长速度。随着医疗资源持续下沉和基层医疗建设的深入开展,下沉64排CT市场未来的发展前景较为广阔。

数据来源:观研天下整理

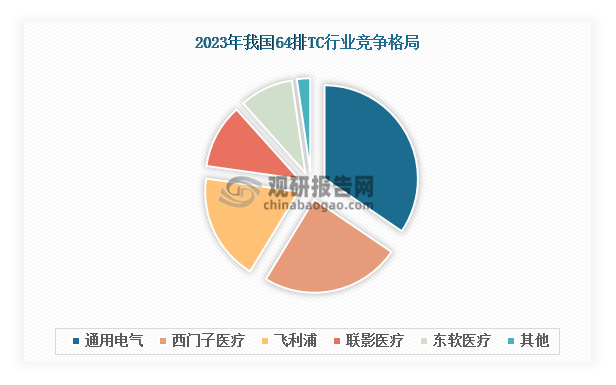

2.本土企业市场份额有望跻身前三甲行列

当前,我国64排CT行业集中度高,2022年CR3达到77%,CR5超过95%。虽然64排CT市场份额仍由通用电气、西门子医疗、飞利浦三大外资企业主导,但其市场份额呈现下降趋势,由2022年的82%下降至2023年的77%。而以联影医疗、东软医疗为代表的本土企业市场份额稳步上升。尤其是联影医疗,其市场份额首次突破10%,行业排名第四,未来有望借着医疗资源下沉和国产替代等政策的东风,跻身前三甲行列。

数据来源:观研天下整理

2023年我国64排CT市场份额TOP5企业情况

|

排名 |

企业名称 |

成立时间 |

注册地 |

竞争优势 |

|

1 |

通用电气 |

1892年 |

美国波士顿 |

研发优势:公司在中国拥有近2500名研发及工程技术人员,在上海、北京、天津、武汉、和无锡等八个城市设立了实验室和研发团队。 |

|

规模优势:公司在全球范围内运营,拥有广泛的品牌影响力和庞大的客户关系网,业务范围遍及180多个国家和地区,能够将资源和经验投放到各地市场。 |

||||

|

2 |

西门子医疗 |

1986年 |

德国埃尔朗根 |

产品优势:公司64排CTSOMATOM go.Top开创了CT智慧诊断的先河,其具有AI集成智能平台可以在CT设备扫描完即获得诊断信息,极大地提高了诊断效率。 |

|

规模优势:公司是全球领先的医疗设备、解决方案和服务供应商,业务遍及180 多个国家和地区,并在70多个国家和地区直接开展业务。 |

||||

|

3 |

飞利浦 |

1891年 |

荷兰 |

技术优势:公司拥有丰富的临床经验和技术积累,能够提供整合的创新解决方案,并在诊断影像、图像引导治疗等领域处于领先地位 |

|

品牌优势:飞利浦作为一个百年品牌,其品牌影响力和知名度广受认可。 |

||||

|

4 |

联影医疗 |

2011年 |

中国上海 |

技术优势:截至 2021 年 6 月 30 日,公司共计拥有超过 2300 项授权专利,其中境内发明专利超过 1100 项、境外发明专利超过 380 项,发明专利占专利总数比例接近70%。 |

|

客户优势:公司产品自上市以来已入驻全国近900家三甲医院,获得终端客户的广泛认可。 |

||||

|

5 |

东软医疗 |

1998年 |

中国辽宁 |

产品优势:公司提供12种类型的CT扫描仪,从入门级产品到高端产品,以满足多种临床和研究需求,CT扫描仪的服务生命周期至少为十年。产品累计销往全球110余个国家和地区,历史装机量达42000余台。 |

|

渠道优势:公司在美国、德国、阿联酋、俄罗斯、巴西、秘鲁、肯尼亚、泰国、韩国共9 个国家设有子公司,在越南设立了代表处,可以满足满足全球客户需求。 |

资料来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。