菜谱式复合调料是近两年开始走红的复合调料,也被人称为“懒人调料”。顾名思义,菜谱式调料是指通过整合除主食材外的其他调配料,缩短烹饪所需的时间及难度,以便捷为主打宣传,让厨房小白、下班后疲于做饭的年轻人以及偶尔想来点“方便”的家庭能够更加快速地吃上美味料理。

一、复合调味料迎来高速发展、高速扩容的红利期

根据观研报告网发布的《中国菜谱式调料行业发展现状分析与未来投资预测报告(2024-2031年)》显示,虽然复合调味品在国内发展历史相对较短,但凭借其便捷化、口味稳定、种类丰富等特点,随着“懒”“宅”经济持续升温、以及消费升级等种种原因的催化下,行业驶向快车道,市场迎来了高速发展、高速扩容的红利期。尤其近年来随着消费者需求的多样性,单一的基础调味品已经不能满足人们日益挑剔的口味追求,复合调味品已然成为调味品赛道增长的新方向。

虽然2020年由于疫情对线下餐饮市场造成不小的冲击,也影响了复调市场的稳定发展,但目前C端消费正逐步复苏,复调行业也开始重回正轨。数据显示,2021年我国复合调味品行业市场规模达1588亿元,同比增长12.3%。2022年我国复合调味品市场规模已经高达1786亿元,同比增长12.47%。进入2023年以来,复合调味品行业继续保持高歌猛进的态势,预计该市场将达到1853亿元左右。相比欧美日等国,我国复合调味料市场仍在发展阶段,市场渗透率也还未达到欧美日的50%。这意味着复合调味料市场仍有巨大的提升空间。

数据来源:观研天下整理

二、复合调味料赛道下“黑马”,一料成菜的菜谱式复合调料在懒宅经济下成发展热点

而作为正在蓬勃发展的复合调料细分赛道中的菜谱式调料,在快节奏、生活的背景下,受到的关注毋庸置疑是持续加快的。一是当代的年轻消费群体,追求即时性、高品质的享受型消费方式。对调味品的需求,已经由单一的基础型调料转向预调配的复合型菜谱式调味料。二是在懒宅经济崛起下,由于菜谱式调料兼顾了消费者在时间和效率上的痛点,从而催生出巨大需求,成了复合调味料市场发展热点。三是疫情期间再加上直播及小红书的普及,使得不少用户受美食影响而下厨,从而助推了菜谱式调料的发展,成为了复合调味料赛道下的“黑马”。有相关数据显示,2022上半年我国菜谱式复合调料渗透率同比增长6.1%,销售额同比增长36%。

目前我国菜谱式调料以川味为主。但同时也逐渐出现更多地方性风味复合调料,呈现出碎片化发展的特性。口味以辣味为主流,麻辣、酸辣、香辣合计占比55%,其后依次为红烧和酸爽各占11%,浓香9%,其他口味作为补充。

数据来源:观研天下整理

三、餐饮业持续发展是菜谱式调料发展的重要驱动力

餐饮业持续发展是菜谱式调料发展的重要驱动力。主要是因为目前我国菜谱式调料仍然以川味为主。而川菜调料的品类发展跟餐饮发展的成熟程度有关,比如近几年热门的火锅底料、鱼调料、小龙虾调料、干锅调料、烧鸡公调料等。

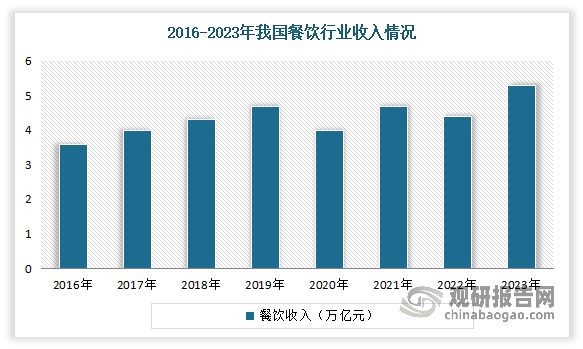

在经历疫情影响后,近两年来我国餐饮行业已逐渐从疫情影响中恢复,正重回稳步发展。数据显示,2022年我国餐饮行业收入约达4.4万亿元。:2023年我国餐饮收入52890亿元,同比上升20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。

数据来源:观研天下整理

未来我国餐饮行业增长空间仍大。因此也有望随餐饮行业复苏而拉动菜谱式调料需求增长。从外出就餐率来看,当前我国外出就餐率约为35%,而美日均约为45%,这意味着我国外出就餐率仍有较大上升空间。

数据来源:观研天下整理

四、市场巨头云集,市场已经进入新一轮的品牌竞争当中

此外众多基础调料头部企业也纷纷入局,推动菜谱式调料市场扩容。根据市场梳理发现,当前主流的调味品企业几乎都在这一赛道进行了布局。例如2021年3月山东欣和旗下味达美推出与厨师共同研发的“一酱成菜”系列调味品,包含麻婆豆腐酱(80g/袋)、宫保鸡丁酱(80g/袋)、黑胡椒酱(120g/袋)、秘制炒鸡酱(100g/袋)、小龙虾(蒜蓉、麻辣、十三香)酱、酸汤肥牛酱(60g/袋,580g/罐)等多款产品。

同年4月,李锦记天猫旗舰店上线“一招胜”系列复合调味料,包含酸爽金汤酱(100g/袋),麻辣香锅酱(100g/袋),酸甜糖醋汁(100g/袋),新奥尔良风味烧烤酱(110g/袋)和鱼香风味小炒酱(100g/袋)5种产品。

同年5月,千禾味业天猫旗舰店上新了一款中式复合调味料,共有鱼香肉丝、麻婆豆腐、青笋烧鸡、回锅肉(60g/袋)、香辣干锅(100g/袋)5种口味,主打四川特色风味。

众多基础调料头部企业也纷纷入局

|

企业名称 |

相关产品 |

|

海天味业 |

推出“快捷方式”系列中式复合调味料:包括香辣小炒酱(50g/袋)、清香焖锅酱(80g/袋)、清爽沙拉汁(60g/袋)、高汤卤水汁(80g/袋)、浓香红烧汁(80g/袋)、酸甜糖醋汁(80g/袋)、酸辣鱼香酱(80g/袋)等产品,主打一周不重样的快捷调理魔法,7种口味组合装的售价为27.9元。 |

|

推出“快捷方式”小龙虾调料“龙虾节季”:有麻辣味(200g/袋)和蒜蓉味(245g/袋)两种口味,主打两人份,三斤龙虾一包料,售价为79元/4袋(两种口味各2袋)。 |

|

|

山东欣和旗下味达美 |

推出“一酱成菜”系列调味品:包含麻婆豆腐酱(80g/袋)、宫保鸡丁酱(80g/袋)、黑胡椒酱(120g/袋)、秘制炒鸡酱(100g/袋)、小龙虾(蒜蓉、麻辣、十三香)酱、酸汤肥牛酱(60g/袋,580g/罐)等多款产品,其中,前三款产品零售价为11.9元/2袋。 |

|

李锦记 |

推出“一招胜”系列复合调味料:包含酸爽金汤酱(100g/袋),麻辣香锅酱(100g/袋),酸甜糖醋汁(100g/袋),新奥尔良风味烧烤酱(110g/袋)和鱼香风味小炒酱(100g/袋)5种产品,主打“快手做菜,好过外卖。”一斤食材一包料,餐厅美味,一步到位。快捷、方便美味。单袋售价为13.9元/袋,5袋组合装为63.5元。 |

|

千禾味业 |

推出中式复合调味料:共有鱼香肉丝、麻婆豆腐、青笋烧鸡、回锅肉(60g/袋)、香辣干锅(100g/袋)5种口味,主打四川特色风味。 |

|

太太乐 |

推出麻婆豆腐、鱼香肉丝、麻辣香锅、宫保鸡丁、糖醋排骨、新奥尔良烤翅、黑胡椒烤肉菜谱式调料。 |

|

新希望味业 |

推出大师级快厨调料包有言有味“大师的菜”系列产品,有金汤酸菜鱼、飘香水煮肉片等九种四川名菜。 |

|

四川丁点儿食品 |

推出“周末厨房”品牌的卤味料、小龙虾调味料等多款家庭端产品。 |

|

圣恩 |

推出高汤酸菜鱼调料、香辣焖锅鸡、泰式冬阴功汤、小炒肉调味料等。 |

|

李锦记 |

推出“一招胜”系列新品,共5款产品:酸爽金汤酱,麻辣香锅酱,酸甜糖醋汁,新奥尔良风味烧烤酱和鱼香风味小炒酱,均是当前大受年轻消费群体喜爱的主流热卖口味。 |

资料来源:观研天下整理

除了上述企业外,还有像天味、颐海国际(海底捞)等老牌复合调味料巨头,以及丹丹、加点滋味、饭爷、川娃子等一些后进品牌也先后在该领域布局。至此,整个菜谱式调料已经进入新一轮的品牌竞争当中。而目前无论是对于初创品牌入局、小型企业占道还是龙头企业布局发力,都是关键时期,以产品为基础,逐渐形成品牌、渠道和规模优势,最终,能圈占消费者心智,能走进家庭厨房的才是未来赢家。

五、市场目前仍面临诸多难题待解,未来仍有一段路要走

值得注意的是,虽然菜谱式调料市场正稳步增长,但目前仍然处于碎片化的状态,市场集中度仍然较低,市场较为分散,除了技术上成熟,想要进一步发展,需要在满足消费者便捷、美味需求的基础上,探索研发新口味,避免陷入同质化竞争中,要做大规模还需要一定的时日。另外目前来看,大部分品牌在这一领域都还集中在电商试水阶段,但调味品行业的大部分消费市场还是在线下。综合来看,菜品式调料虽然并不是什么新鲜事物,但结合当前消费趋势,在今后很长一段时间内该品类依旧会是一个风口,只不过最终谁能领跑依旧充满未知。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。