1、可控核聚变被视为未来能源的唯一方向

可控核聚变本质是模拟太阳内部发生的氢核聚变反应。太阳之所以有源源不断的能量,就在于其内部一直在进行大量的核聚变。核聚变又称核融合,是一种小质量原子的原子核互相聚合生成中子并伴着巨大能量释放的热核反应,可以产生大量的能量。可控核聚变意味着人们可以控制核聚变的开启和停止,核聚变的反应速度和规模可以随时被调控,相当于可控的人造太阳。

可控核聚变作为核能的开发方式之一,相比核裂变在安全、绿色、能量密度等方面更有优势,被认为有望提供近乎无限的清洁能源。一旦实现核聚变商业规模发电,将一举解决困扰全人类的能源紧缺问题,为应对气候变化、保护环境和解决贫困与发展问题注入不竭动力,从而改变人类的未来。

可控核聚变的优势

|

优势 |

简介 |

|

安全可靠 |

核聚变反应需要氘氚燃料达到上亿摄氏度的高温和足够高的密度等苛刻条件,任何一点细微条件的缺失,都会导致温度密度的下降,致使聚变反应停止。 |

|

环境友好 |

在氘氚核聚变过程中主要产生惰性氦,不产生高放射性、长寿命的核废物,也不会产生任何有毒气体或者温室气体。 |

|

经济性明显 |

满足全球每年一次能源消耗需要98万t天然铀、1451个三峡电站、200亿tce,聚变仅需消耗一个标准泳池的重水,重水价格每克不足千元,聚变电站每年的重水消耗量仅为克级水平,远少于裂变电站。 |

|

能量密度高 |

1t氘氚聚变反应释放的能量,相当于5.7t裂变燃料或700万t原油燃烧释放的能量。地球上蕴藏的核聚变能约为全部可进行核裂变元素释出能量的1000万倍。 |

|

原料充足 |

1公升海水里提取出的氘,在完全的聚变反应中可释放相当于燃烧300公升汽油的能量;而氚可通过中子与锂反应生成,在地壳和海水中,锂都是大量存在的。 |

资料来源:观研天下整理

根据观研报告网发布的《中国可控核聚变行业发展趋势研究与投资前景分析报告(2024-2031年)》显示,在产业链方面,核聚变行业上游主要是原料供应,覆盖有色金属(钨、铜等)、特种钢材、特种气体(急)等原料供应;中游覆盖聚变技术研发、装备制造(第一壁、偏滤器、蒸汽发生器、超导磁线圈等组件)及仿真、控制软件的开发;下游核电建设和运营,主要目标市场为发电。

核聚变行业产业链图解

资料来源:观研天下整理

2、全球各国积极布局核聚变产业,部分国家已经取得优异的成绩

目前,全球主要国家均推出政策、采取行动推进核聚变的商业化进程,可控核聚变不断取得技术突破,更接近聚变发电,美国、日本、俄罗斯等国家取得很好的进展。

全球主要国家核聚变最新进展

|

主体 |

时间 |

介绍 |

进展 |

|

美国国家点火设施NIF |

2023年11月 |

LLNL下属的一个大型实验设施,是世界上最大的激光聚变装置,通过聚焦激光束到微型燃料球上,能够产生高温高压的环境,实现核聚变反应。 |

2022年12月,NIF首次实现聚变点火,创造了聚变能试验纪录。2023年又接连进行了三次点火实验,最高一次达到了3.88MJ,比输入能量增加了89%。 |

|

美国托卡马克核聚变堆SPARC |

2023年3月 |

SPARC是一个中型托卡马克装置,其中等离子体被新型高温超导磁体产生的强磁场紧密限制,它的目标是从等离子体中提取净能量(Q大约为10),并产生50MW到140MW的聚变能量。 |

CFS公司与意大利Eni公司签署战略框架协议,将致力于SPARC项目,计划于2025年投入使用,最终为ARC铺平道路。 |

|

欧洲JET装置 |

2021年12月 |

JET的核心是一个真空容器,目前该容器容纳了90m3的聚变等离子体,在JT-60SA开始运行之前,是目前世界上最大的聚变反应堆,是ITER的迷你版。 |

2021年12月创纪录的5秒脉冲内59MJ的聚变能量输出。 |

|

欧洲W7-X装置 |

2023年 |

于2014年4月建成,位于德国格赖夫斯瓦尔德的马克斯•普朗克研究所,是世界上最大的仿星器设备,配备了用于墙面元件的水冷系统和升级的供暖系统。 |

实现了等离子体放电长达8分钟,产生1.3GJ的能量周转。 |

|

日本JT-60SA |

2023年11月2日 |

是一个由日本和欧盟共同合作建造运行的超导托卡马克装置,位于茨城县日本原子能研究开发机构(JAEA)内,目前是世界上最大的热核聚变实验装置。 |

成功点火,可将等离子体加热到2亿摄氏度并维持约100秒,为ITER的建造奠定了基础。 |

|

俄罗斯T-15MD |

2023年4月 |

位于俄罗斯联邦库尔恰托夫研究所,独特之处在于高功率和紧凑尺寸相结合,高性能辅助等离子体加热与电流驱动系统将允许同时实现高等离子体温度和密度,脉冲时长可达2030秒。 |

2023年4月,实现了首次稳定的等离子体操作。 |

资料来源:观研天下整理

3、我国核聚变关键技术已达全球领先水平,可控核聚变进展加速

再看国内市场,我国自1994年建成了第一台超导托卡马克装置HT-7以来,可控核聚变产业技术不断取得新突破。2008-2023年11月20日,我国国家磁约束核聚变能发展研究专项共部署220个项目,总计安排经费约60亿元,已确定以磁约束聚变作为核聚变技术发展的主要路线,其中关键技术已达全球领先水平。并且,在2023年12月29日,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立,标志着国家及其他社会团体对于可控核聚变的重视程度及投入力度的进一步提升,我国可控核聚变进展加速。

我国核聚变发展路线

|

时间 |

主体 |

进展 |

|

2020年12月 |

中国环流器二号M装置 |

建成并实现首次放电,标志着我国自主掌握大型先进磁约束核聚变实验装置的设计、建造、运行技术,并为深度参与ITER计划及未来自主设计建造聚变堆提供重要技术支撑。 |

|

2021年12月 |

东方超环EAST |

实现1056秒的长脉冲等离子体运行,在长脉冲高参数运行方面取得新突破。 |

|

2022年10月 |

中国环流三号 |

等离子体电流突破115万安培,标志着我国核聚变研发向聚变“点火”迈进重要一步。 |

|

2023年4月 |

东方超环EAST |

EAST获得403秒稳态高约束等离子体,创造该参数下运行时间新的纪录。 |

|

2023年8月 |

中国环流三号 |

首次实现100万安培等离子体电流高约束模运行,再次刷新中国磁约束聚变装置运行纪录,标志我国掌握可控核聚变高约束先进控制技术。 |

|

2023年12月29日 |

可控核聚变创新联合体 |

由中核集团牵头,25家央企、科研院所和高校组成了可控核聚变创新联合体,正式揭牌中国聚变能原有限公司。 |

资料来源:观研天下整理

4、可控核聚变领域的融资热度持续升温,商业化进程加速

而随着可控核聚变领域的融资热度持续升温,资本加持推动商业化进程。例如,星环聚能、能量奇点,近两年均已获得两轮融资,且融资金额较高。

我国可控核聚变领域一级市场融资情况(部分)

|

企业名称 |

披露日期 |

融资金额 |

融资轮次 |

投资方 |

|

能量奇点 |

2023年4月28日 |

近4亿元 |

Pre-A轮 |

照明资本、米哈游、云和方圆、黑门投资 |

|

2022年2月25日 |

4亿元 |

天使轮 |

米哈游、蔚来资本、红衫中国种子基金、蓝驰创投 |

|

|

星环聚能 |

2023年1月6日 |

未披露 |

Pre-A轮 |

水木清华校友基金会 |

|

2022年6月16日 |

数亿元 |

天使轮 |

顺为资本、昆仑资本、中科创星、远镜创投、和玉资本、红杉中国种子基金、险峰长青、九合创投、联想之星、英诺创投、元禾原点、华方资本 |

|

|

翌曦科技 |

2022年9月19日 |

5000万元 |

种子轮 |

中科创星、合力投资、泓晟基金 |

|

中科海奥 |

2020年12月22日 |

未披露 |

股权融资 |

正心投资 |

|

2018年1月23日 |

未披露 |

战略融资 |

合星资产、方德信基金 |

|

|

2017年11月30日 |

未披露 |

战略融资 |

华文投资 |

|

|

2015年10月27日 |

未披露 |

战略融资 |

合肥高投 |

资料来源:观研天下整理

5、我国电力需求巨大,带动可控核聚变潜在市场

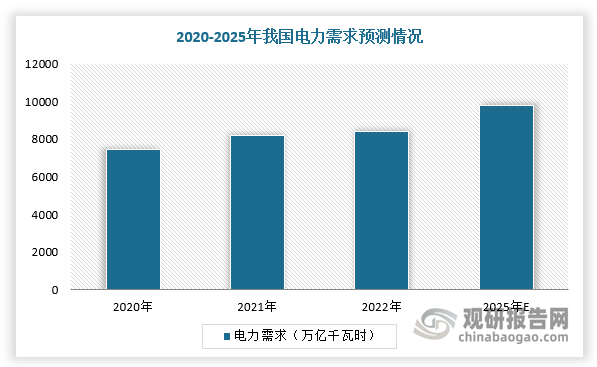

2019年起我国核电核准速度呈上升趋势,2020-2023年核准从4台增加到10台,同时核电机组核准审批步入常态化。同时,我国电力需求巨大,带动可控核聚变潜在市场。根据数据显示,2022年,我国电力需求为8400万亿千瓦时,预计2025年电力需求将达到9790万亿千瓦时。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。