一、全球基因测序仪及其配套耗材市场规模

基因测序,主要是指对目标DNA片段碱基排序顺序测序。基因测序技术是直接获得核酸序列信息的重要技术手段,在基础生物学研究、医学诊断、生物技术开发、法医生物学、系统生物学、微生物学等多个其他应用领域中具有不可替代的作用。基因测序终端应用具有广泛拓展性,从科研服务到临床应用,从肿瘤诊疗到感染病防治,且未来随着测序成本的降低,基因科技的商业化场景层出不穷,催生对基因测序仪及其配套耗材的需求增加。根据数据,2022年全球基因测序仪及其配套耗材市场规模达48亿美元,较2017年增长20亿美元;预计2027年全球基因测序仪及其配套耗材市场规模将达67.3亿美元左右。

数据来源:观研天下数据中心整理

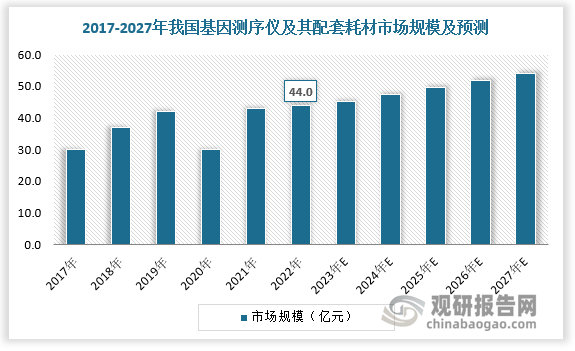

二、我国基因测序仪及其配套耗材市场规模

近些年,国内基因测序市场教育成熟,新需求涌现,基因测序仪市场规模不断扩大。2022年我国基因测序仪及其配套耗材市场规模达44亿元,预计2027年我国基因测序仪及其配套耗材市场规模将达54亿元左右。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

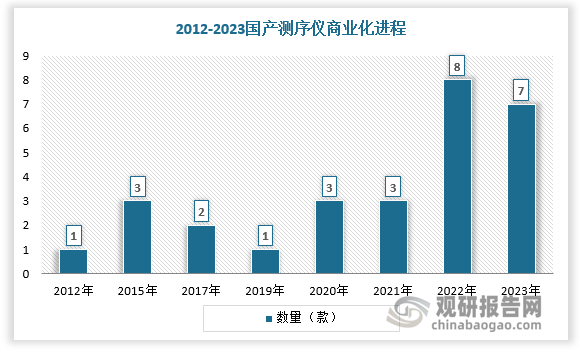

三、国产测序仪商业化进程

随着基因测序仪成为体外诊断行业重要发展探索方向,基因测序仪国产替代已上升至国家战略层面。2021年版《政府采购进口产品审核指导标准》要求测序仪(二代测序平台)100%国产采购。在广东2021年发布的进口产品目录清单中测序仪也被移出进口清单。《中华人民共和国政府采购法》也有明确规定,国产药品和医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平。在多个政策引领下,国产基因测序仪加速商业化。2022年、2023年国产测序仪进入爆发期,分别有8款和7款国产测序仪宣布商业化。

数据来源:观研天下数据中心整理

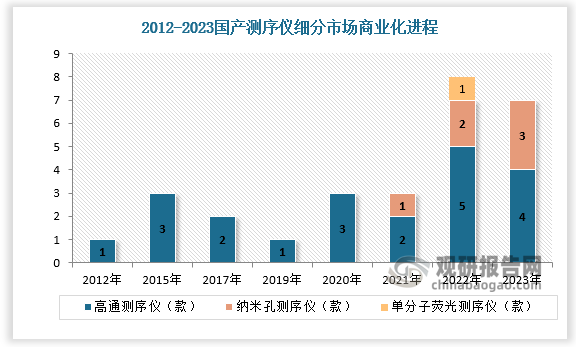

根据观研报告网发布的《中国基因测序仪行业发展趋势分析与未来前景研究报告(2024-2031)》显示,基因测序仪主要分为高通量测序仪、纳米孔测序仪、单分子荧光测序仪。高通量测序仪是目前应用最广泛的基因测序技术,也是我国基因测序仪本土企业重点攻克的方向。虽然基因测序仪本土企业成立时间相对较晚,但产品同样具备市场竞争力,其高通量测序仪技术有望持续提升,逐步迈向世界领先水平。其中华大智造的高通量测序仪具有极强的引领作用,实现了低/中/高通量测序仪的全覆盖,助力华大智造成为基因测序仪国产龙头企业。纳米孔测序仪则被视为中国企业在测序仪行业弯道超车的关键,成为国内新兴测序仪企业布局的热点板块。单分子荧光测序仪布局企业相对较少,仅有真迈生物开发的GenoCare 1600获得NMPA批准,单分子荧光测序仪仍处于初期发展阶段。

国产品牌与外资产品部分指标对比

| 设备名称 | DNBSEQ-T7 | NovaSeq 6000 S4 | MGISEQ-2000 | Nexteq 2000 q3 |

| 厂商 | 华大智造 | llumina | 华大智造 | llumina |

| 有效reads数(M) | 20000 | 20000 | 3600 | 1100 |

| 读长 | PE150 | PE150 | PE150 | PE150 |

| 运行时间(小时) | 24-30 | 44.0 | 56.0 | 48.0 |

| 最大数据产出(Gb) | 6000 | 6000 | 1080 | 360 |

| 数据产出速率(Gb/小时) | 200-250 | 136 | 19 | 8 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。