一、行业相关概述

根据观研报告网发布的《中国肥料行业现状深度研究与发展前景分析报告(2024-2031年)》显示,肥料是指能供给作物生长发育所需养分,改善土壤性状,提高作物产量和品质的物质,是农业生产中的一种重要生产资料。肥料根据来源、成分和形态,可以将肥料分为有机肥料和无机肥料(化肥)两大类;按所含养料的多少分,可分为完全肥料和不完全肥料;按供肥的特点,可分为直接肥料和间接肥料;按所含成分,可分为氮素肥料、钾素肥料、微量元素肥料和稀土元素肥料。

二、行业市场发展情况

1、我国是全球主要的农业大国,肥料需求量大

我国是全球主要的农业大国,肥料需求量大。以化肥为例:无论是化肥单亩使用量还是种植面积皆位于全球前列,因而化肥整体使用量占全球3成以上。但近年为加快推进化肥农药减量增效,健全化肥农药减量化机制,农业农村部印发的《到2025年化肥减量化行动方案》和《到2025年化学农药减量化行动方案》,提出进一步减少化肥、化学农药施用总量。

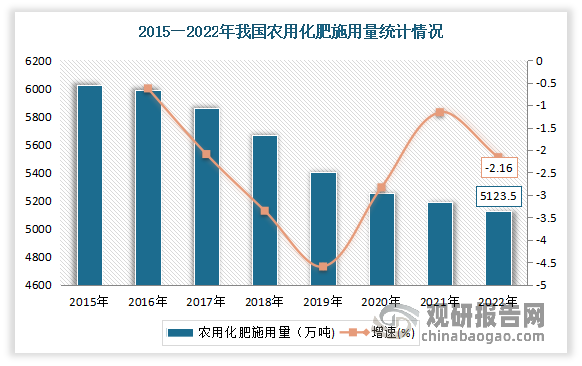

随着我国各地深入推进实施化肥使用量零增长行动,我国农用化肥施用折吨量呈现出逐年下降的趋势。数据显示,2021年我国农用化肥施用量为5191.3万吨,2022年我国农用化肥施用折吨量为5079.2万吨,较2021年下降112.06万吨,同比下降2.16%。

数据来源:观研天下整理

2、无机肥料(化肥)产量维持在5500万吨上下浮动,需求端寒意难消

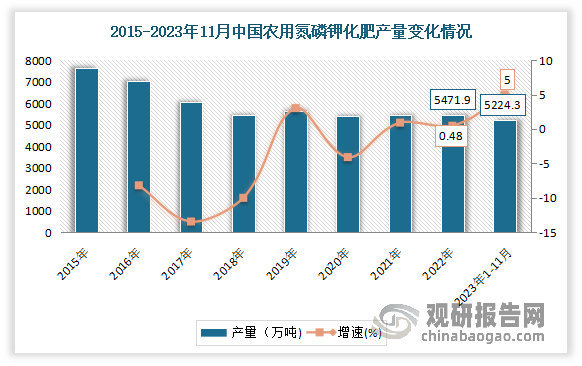

虽然近年由于产能过剩、优惠政策退出、减肥增效”政策的影响、以及煤炭等原材料价格上行等不利因素影响,化肥行业产量呈现波动下降趋势,但产量整体稳定维持在5500万吨上下浮动。进入2020年以来由于种植面积逐年增加等因素,我国氮、磷、钾化肥产量略有增加。数据显示,2023年1—11月我国化肥产量为5224.3万吨,同比增长5.0%。

数据来源:观研天下整理

目前临近2024年我国春耕,各企业也都在全力保障春耕用肥需求。有相关资料显示,生产方面:目前我国200多家氮肥生产企业、60多家磷肥生产企业和位于青海、新疆的钾肥骨干生产企业都在开足马力生产。尿素生产企业近七成,磷铵生产企业一半以上都实现开工,钾肥骨干企业开工率达到100%,满负荷生产,全力保障春耕用肥需求。

但从需求市场来看,2023年在下游需求低迷、价格走低的大背景下,多家化肥上市公司业绩下滑,行业基本面寒意难消。根据31家主要化肥上市公司业绩看,2023年前三季度,只有史丹利、芭田股份、沧州大化、富邦股份4家企业实现了营收、净利同比双增长,其他27家企业净利均有所下滑,更有多家企业净利润腰斩,同时还有6家企业陷入亏损。但值得注意的是,从2023年第三季度开始,化肥上市企业经营业绩开始有所改善,多家分析机构对于2024年化肥行业以及企业盈利整体持谨慎乐观态度。例如从2023年第三季度开始,金正大生产经营好转,亏损收窄。2023年第三季度,金正大营收同比增长14.56%,归母净利润同比增长54.83%。

2023年上市肥企前三季度财报(排名不分先后)

| 企业名称 | 营业总收入(亿元) | 同比(%) | 归母净利润(亿元) | 同比(%) |

| 史丹利 | 76.02 | 10.49 | 5.8 | 35.77 |

| 芭田股份 | 25.15 | 19.57 | 1.91 | 130.09 |

| 沧州大化 | 37.21 | 7.39 | 2.09 | 8.74 |

| 富邦股份 | 7.5 | 26.25 | 0.6141 | 34.27 |

| 新洋丰 | 118.85 | -3.22 | 9.9 | -17.55 |

| 云图控股 | 161.5 | 7.84 | 7.15 | -45.14 |

| 兴发集团 | 219.3 | -11.78 | 9.34 | -80.98 |

| 四川美丰 | 32.03 | -13.26 | 3.26 | -37.27 |

| 泸天化 | 52.2 | -3.58 | 2.36 | -30.82 |

| 司尔特 | 30.35 | -16.08 | 1.23 | -75.54 |

| 湖北宜化 | 137.03 | -15.26 | 3.9 | -81.87 |

| 川发龙蟒 | 54.49 | -28.03 | 3.25 | -70.82 |

| 辉隆股份 | 135.69 | -4.99 | 1.32 | -74.27 |

| 华昌化工 | 59.96 | -15.61 | 4.69 | -38.14 |

| 盐湖股份 | 99.56 | -42.44 | 50.98 | -44.33 |

| 藏格矿业 | 41.89 | -26.67 | 29.69 | -28.74 |

| 华鲁恒升 | 193.46 | -15.92 | 29.27 | -47.11 |

| 鲁西化工 | 179.42 | -23.71 | 5.07 | -83.74 |

| 东方铁塔 | 27.03 | -1.7 | 5.09 | -28.82 |

| 天禾股份 | 119.16 | -8.51 | 0.5937 | -33.75 |

| 亚钾国际 | 20.22 | 14.65 | 7.16 | -34.66 |

| 三孚股份 | 16.43 | -19.99 | 1.75 | -71.89 |

| 川恒股份 | 30.72 | 25.09 | 4.92 | -16.66 |

| 鲁北化工 | 37.23 | -8.25 | 0.3929 | 16.5 |

| 柳化股份 | 0.9299 | -11.88 | 0.1116 | 45.64 |

| 金正大 | 67.53 | -13 | 4.65(亏损) | 30.77 |

| 阳煤化工 | 109.8 | -18.58 | 2.3(亏损) | -220.09 |

| 兴化股份 | 28.1 | 10 | 2.15(亏损) | -145.81 |

| ST澄星 | 24.29 | -33.45 | 1.12(亏损) | -121.8 |

| 川金诺 | 19.15 | 5.85 | 1.08(亏损) | -138.19 |

| 六国化工 | 52.63 | 13.99 | 0.1142(亏损) | -105.8 |

资料来源:观研天下整理

3、有机肥料属于快速发展阶段,未来增长空间巨大

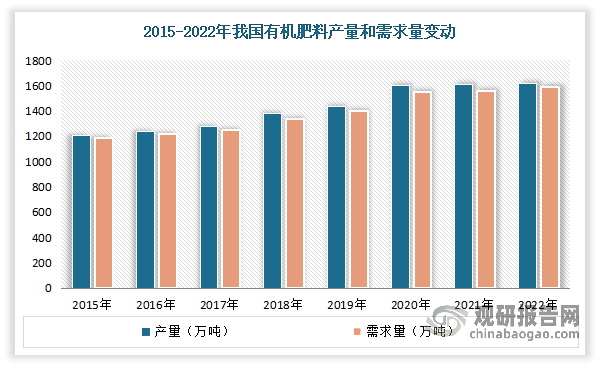

有机肥是实现我国农业现代化建设的重要支撑和实施国家粮食安全战略的重要基础,也是推动经济建设、政治建设、文化建设、社会建设,特别是生态文明建设的重要保障。近年随着化学肥料的施用对环境影响持续加剧,处于环境安全和食品安全考虑,政府持续出台政策限制化学肥料大力积造有机肥,发展科学施用肥料,推动我国有机肥产量和需求量稳步增长。数据显示,2022年我国有机肥产量和需求量分别为1622万吨和1588万吨,同比分别增长2.3%和2.7%。

数据来源:观研天下整理

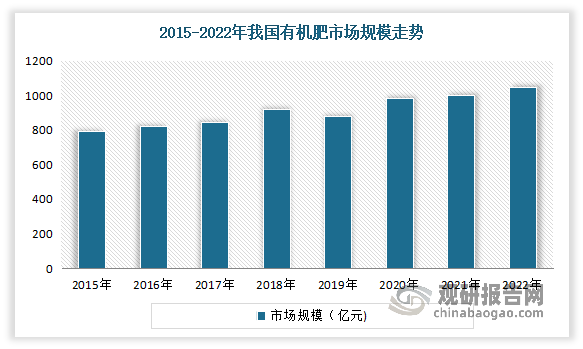

目前我国有机肥料的使用还属于快速发展阶段,相关市场规模稳步提升。数据显示,2015年我国有机肥市场规模仅为795亿元左右,2022年我国有机肥市场规模达1045.7亿元,较2021年增长2.2%左右。此外有机肥料的生产商也远不如化肥生产企业发展的成熟,市场集中度较低,相较国外有机肥成熟市场来看,有机肥料及微生物肥料制造的使用量要远大于我国,随着我国肥料应实施以质量替代数量、以有机肥替代无机肥的发展战略,我国有机肥未来增长空间巨大。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。