一、智能控制器应用领域

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。

早在20世纪40年代,智能控制器在工业生产中得以应用,后来随着微电子技术和传感技术、控制理论的逐渐发展,智能控制器趋于小型化,实用性、性能稳定性均得到提升,应用领域不断扩大。

智能控制器市场规模与下游产品的市场需求紧密相关。得益于汽车电子、新能源、消费电子、智能家居等行业的蓬勃发展,智能控制器的市场需求快速增多,市场规模也随之快速增长。

下游市场驱动智能控制器行业发展情况

| 行业 | 对智能控制器需求情况 |

| 汽车电子 | 汽车电动化、智能化、网联化趋势推动下,汽车核心控制系统(发动机控制、底盘控制、车身控制等)、智能驾驶与娱乐系统(ADAS、全自动驾驶、智能互联、智能座舱)、新能源汽车电机系统等智能控制器使用场景不断拓展,单车电子系统渗透率不断提高,并仍有广阔的成长空间,汽车电子行业对智能控制器的需求潜力未来将得到进一步释放。 |

| 新能源与储能新能源市场 | 主要包括动力电源、电池储能等细分市场,智能控制器主要应用于电池管理系统(BMS)、充电桩电源管理等环节。近年来在“双碳”经济蓬勃发展的宏观背景下,动力电源和电池储能两大细分市场均快速成长,对智能控制器的需求不断增加。相较于传统燃油汽车,新能源汽车使用电池组供能,电池管理系统(BMS)、充电桩电源管理成为智能控制器的全新应用领域,市场规模与潜力巨大。智能控制器主流厂商纷纷发力进入整车厂商的供应链体系,部分头部厂商成为整车厂商的一级供应商,智能控制器在新能源汽车领域的重要性不断凸显。 |

| 消费电子 | 消费电子市场受宏观经济形势影响较大,市场需求出现阶段性疲软,各细分市场规模增长放缓。长期而言,随着通信及电子技术进步,消费者对电子产品的多样化需求将促进市场转型升级,进入新的增长周期。 |

| 智能家居 | IoT、云计算、人工智能等技术发展支撑传统家居解决方案不断向智能化方向进化,智能硬件不断创新,智能家居从单品智能向系统智能升级,基于一体化连接的设备组网形成雏形,未来“全屋智能”将得到进一步发展。智能物联在家庭生活场景深化应用的趋势将支撑智能控制器行业长期增长的逻辑。 |

资料来源:观研天下整理

二、智能控制器市场规模

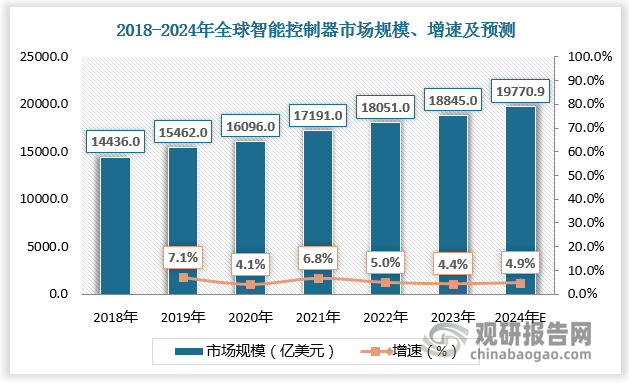

作为各类设备、系统的控制中枢,近年来全球智能控制器市场保持稳健增长。数据显示,2022年全球智能控制器市场规模约18051亿美元,2017-2022年年均复合增长率(CAGR)约5.83%。预计2023年、2024年全球智能控制器市场规模将达18845亿美元、19770.9亿美元,增速分别为4.4%、4.9%。

数据来源:观研天下数据中心整理

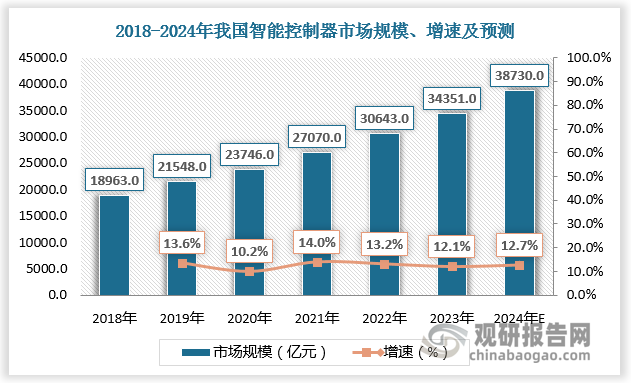

从国内市场看,我国凭借着产业集群优势、一定的制造成本优势以及国内电子制造企业的技术和工艺水平的不断提升,吸引了包括智能控制器在内的电子制造业向我国转移。目前我国已成为全球智能控制器的重要制造基地和消费市场,市场规模呈现增长态势且增速快于全球。根据数据,2018-2022年我国智能控制器市场规模由18963亿元增长至30643亿元,年均复合增长率达12.75%。预计2023年、2024年我国智能控制器市场规模将达34351亿元、38730亿元,增速分别为12.1%、12.7%。

数据来源:观研天下数据中心整理

三、智能控制器行业竞争

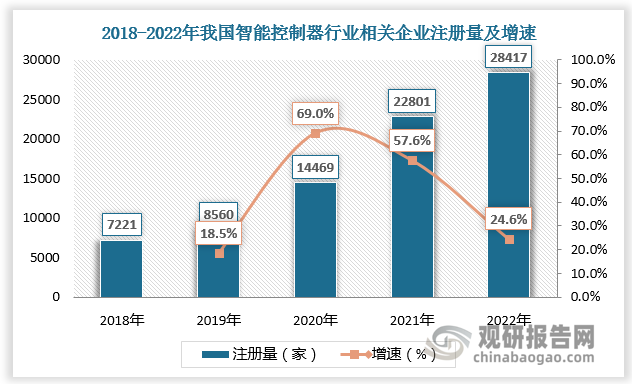

根据观研报告网发布的《中国智能控制器行业发展深度研究与投资前景分析报告(2024-2031年)》显示,近年来我国智能控制器行业相关企业注册量持续增长,市场竞争愈发激烈。从区域竞争看,我国智能控制器相关企业主要分布在珠三角、长三角和环渤海地区,这些地区是电子元器件等上游制造商及下游终端产品制造商的聚集地,已形成发达的产业集群;其中珠三角处于我国智能控制器市场主导地位。

数据来源:观研天下数据中心整理

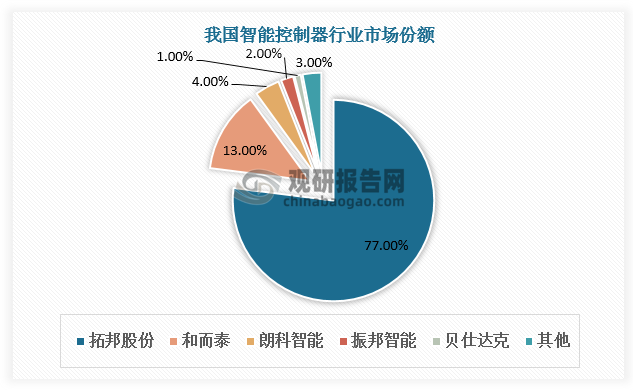

从企业竞争看,我国智能控制器行业参与队伍庞大但多数企业为中小型企业。智能控制器中小型企业研发、生产能力不足,竞争力较弱,因此市场集中在拓邦股份、和而泰、朗科智能、和晶科技等少数几个规模较大的企业手中。其中拓邦股份为行业龙头,市场份额超70%,达77%。其次是和而泰,市场份额为13%左右。

我国智能控制器行业代表企业

| 企业名称 | 简介 |

| 金宝通 | 成立于1974年,主要从事智能控制器及物联网设备的研发、生产和销售,产品主要应用于家电控制、家居控制、工业工具控制、暖通空调控制等领域。具有较强的国际竞争力,在全球主要市场设有14个办事处和生产基地,为全球知名品牌提供服务,主要客户包括Chamberlain、伊莱克斯、通用电气、Trane、惠而浦等。 |

| 拓邦股份 | 成立于1996年,主要从事智能控制器的研发、生产和销售,产品主要应用于家用电器、电动工具、园林工具、 开关电源、个人护理、汽车电子、工业控制和燃气控制等领域,具有较大的经营规模和较强的综合能力,主要客户为国内外规模较大的家电企业,竞争力较强,主要客户包括美的、苏泊尔、TCL、九阳、奔腾、惠而浦、海尔、荣事达、小天鹅等。 |

| 和而泰 | 成立于2000年,主要从事智能控制器的研发、生产与销售,产品主要应用于家用电器、健康与护理产品、电动工具、智能建筑与家居、汽车电子等领域。国际业务竞争能力较强,主要客户包括伊莱克斯、惠而浦、西门子、BSH、TTI、HUNTER等。 |

| 朗科智能 | 成立于2001年,主要从事智能控制器及智能电源产品的研发、生产与销售,产品主要应用于智能家电、电动工具、锂电池管理、LED照明、HID照明、电机系统及新能源等领域,主要客户包括TTI、力阳股份、北京三五二环保科技有限公司、Air Supplies Holland BV Warehouse、 祜富百胜宝电器有限公司等。 |

| 和晶科技 | 成立于1998年,主要从事大型白色家电智能控制器的研发、生产和销售,产品主要应用于冰箱、酒柜等大家电。 上市后利用资本平台进行外延式扩张,从原来单-的白色家电智 能控制器制造厂商,转型为聚焦于智慧生活领域的综合性互联网企业,主要客户包括B/S/H、GEA (GE家电)、美的、海信、海尔、安伏(Efore)等。 |

| 英唐智控 | 成立于2001年,主要从事电子元器件分销,软件研发、销售和维护,以及智能控制器的研发、生产和销售,产品主要应用于智能家居、个人护理、厨卫、消费电子、汽车电子等领域。主要客户包括奥克斯、格力、美的、格兰仕、海尔、长城、长虹、TCL等。 |

| 振邦智能 | 成立于1999年,主要从事高端智能控制器、变频驱动器、数字电源以及智能物联模块的研发、生产和销售,产品主要用于家用及商用电器、汽车电子、电动工具、智能装备等行业,主要客户包括WIK、TTI、Shark Minja.多美达、CMCC美艺、美的、美蔓、扬子、奥马、远大、TCL德龙等。 |

| 朗特智能 | 成立于2003年,主要从事智能控制器及智能产品的研发、设计、生产和销售,产品主要运用于智能家居及家电、离网照明、汽车电子和新型消费电子等行业。目前,与下游客户合作设计、生产的智能产品涉及高网照明、汽车电子、新型消费电子等领域,主要客户包括Simplehuman、Breville.Conair、德昌电机、比亚迪等。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。