公路建设是指公路网规划、公路勘察设计、公路施工、养护、管理等工作的总称。公路建设是基本建设项目,凡新建公路工程项目和改建的大中型公路工程项目,都必须按我国交通部颁布的《公路工程基本建设管理办法》(该办法以废止)规定的程序办理。

一、交通基础设施建设总投资保持在较高水平,公路建设持续投资发挥主力军作用

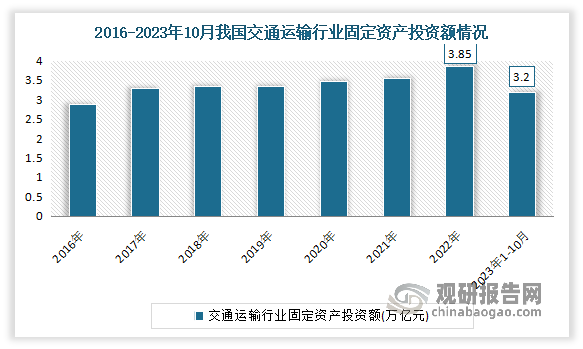

公路是我国交通运输行业的重要组成部分,也是国民经济的基础行业。一直以来,我国十分关注交通运输行业发展,不断加强投资建设,使得国内交通基础设施建设总投资保持在较高水平。数据显示,2016-2022年我国交通固定资产投资完成额从28685 亿元增长至 38545 亿元,年复合增长率为 5.05%。2023年1-10月我国交通运输行业固定资产投资额为3.2万亿元,同比上涨4.3%。

数据来源:观研天下整理

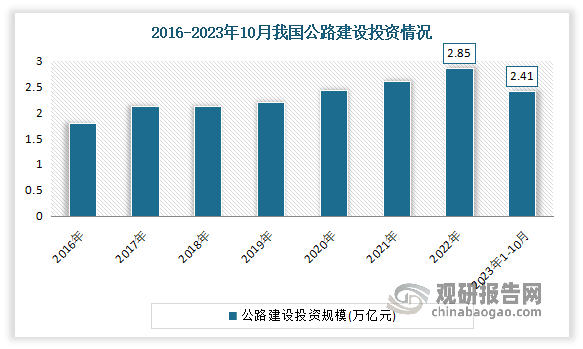

我国公路建设投资一直实现着正向增长,且发挥着主力军作用。数据显示,2022 年我国公路固定资产投资完成额 28,527 亿元,占各类交通基础设施建设总投资的比重达到 74.01%,占 GDP 的比重为 2.36%。2023年1-10月我国公路建设投资完成2.41万亿元,比去年同期增长2.9%。

数据来源:观研天下整理

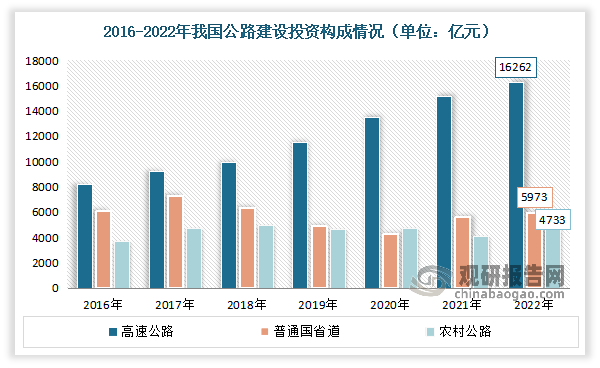

其中高速公路是目前我国公路建设投资的重点方向。根据数据显示,2022年我国高速公路建设投资为1626亿元,占公路建设总投资的57.01%。其次为普通国省道,投资为5973亿元,占公路建设总投资的20.94%;农村公路建设投资为4733亿元,占公路建设总投资的16.59%。

数据来源:观研天下整理

二、公路建设进程不断推进,公路里程与公路密度不断增长

根据观研报告网发布的《中国公路建设行业发展深度研究与投资前景分析报告(2024-2031年)》显示,近年随着国家对公路建设投入的持续加大,我国公路行业基础设施不断建设,为行业发展奠定基础。经历多年的发展,到目前我国形成了世界上最大的高速公路网和最密集的农村道路网,同时也积累了丰富的技术经验和管理能力,在跨海桥隧、高山隧道、高寒地区等方面取得了世界领先的成就。

2016-2022年我国公路里程不断增长。数据显示,2016-2022年我国公路里程从469.63万公里增长到535.48万公里,年平均增长2.21%。其中2022年我国国道里程37.95万公里,省道里程39.36万公里。农村公路里程453.14万公里,其中县道里程69.96万公里、乡道里程124.32万公里、村道里程258.86万公里。

数据来源:观研天下整理

公路密度不断增长。数据显示,2017-2022年我国公路密度从49.72公里/百平方公里增长到了 55.78 公里/百平方公里。但从区域分布看,我国公路建设不平衡,东部地区的公路建设水平明显高于中西部地区,城市地区明显高于农村地区。数据显示,2022年我国东部地区的高速公路密度为7.8公里/百平方公里,中部地区为4.6公里/百平方公里,西部地区为2.5公里/百平方公里;城市地区的高速公路密度为13.7公里/百平方公里,农村地区为3.5公里/百平方公里。这也反映了我国经济社会发展不平衡的现状,也表明了中西部地区和农村地区仍有较大的发展潜力和空间。

数据来源:观研天下整理

三、高速公路建设稳步发展,国家高速公路里程占比下降

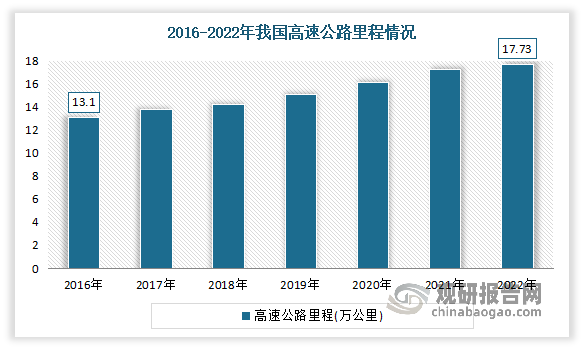

高速公路是现代交通网络中不可或缺的组成部分,其重要性体现在快速便捷的通行能力,对经济发展和社会交流的促进作用不言而喻。近年来随着我国国民经济持续向好发展,全国车流量增长明显,同时现代物流快递行业迅猛发展推动公路货运量连年上涨,我国公路行业下游需求不断扩张,高速公路行业呈现出稳步发展的态势。数据显示,2016-2022年我国高速公路里程从13.1万公里增长到17.73万公里,年平均增长5.17%。其中国家高速公路里程占比逐年下降。2016-2022年我国高速公路里程从9.92万公里增长到11.99万公里,但占比从2016年的75.7%下降到67.63%。

数据来源:观研天下整理

四、公路桥梁和隧道建设规模持续增长

随着公路建设进程不断推动,我国公路桥梁、隧道建设规模也在持续增长。数据显示,2012-2021年我国公路桥梁的数量由71.34万座增加到96.11万座,公路桥梁长度由3,662.78 万米增加到7,380.21万延米;公路隧道的数量由10,022座增加到 23,268 座,公路隧道长度由805.27万米增加到 2,469.89万延米。

到2022年我国公路桥梁的数量103.32万座,比上年末增加7.20万座;其中特大桥8816座,大桥15.96万座。公路桥梁长度8576.49万延米,比上年末增加1196.27万延米;其中特大桥1621.44万延米,大桥4431.93万延米。

2022年我国公路隧道数量24850处,比上年末增加1582处;其中特长隧道1752处,长隧道6715处。公路隧道长度2678.43万延米,比上年末增加208.54万延米;其中特长隧道795.11万延米,长隧道1172.82万延米。

五、公路建设重心由“量”向“质”转变

根据《公路“十四五”发展规划》,当前全国公路固定资产投资累计超过10 万亿元,公路总里程已达 520 万公里,高速公路通车新增里程达到 16.1 万公里,通达 99%的城镇人口 20 万以上城市及地级行政中心,二级及以上公路通达97.6%的县城,农村公路总里程达到 438 万公里。到2022年我国四级及以上等级公路里程516.25万公里,占公路里程比重为96.4%;二级及以上等级公路里程74.36万公里,占比13.9%。

目前我国覆盖广泛、互联成网、质量优良、运行良好的公路网络已基本形成,并累计解决了 246 个乡镇、3.3 万个建制村通硬化路难题,新增 1,121 个乡镇、3.35 万个建制村通客车,“两通”兜底性目标全面实现,有力支撑如期打赢脱贫攻坚战。京津冀、长江经济带、粤港澳大湾区等区域内公路网络进一步完善,服务支撑国家区域重大战略实施作用显著。

根据根据《公路“十四五”发展规划》《交通强国建设纲要》《国家综合立体交通网规划纲要》的要求,我国将以沿边沿海公路、出疆入藏骨干通道、西部陆海新通道、革命老区公路等为重点,着力提升通道能力,优化路网结构,扩大覆盖范围,全面提升公路基础设施供给能力和质量。

“十四五”时期,公路建设的发展思路要围绕“补短板、优供给、强服务、增动能”四个方面,到 2025 年,便捷、高效、绿色、经济的现代化公路交通运输体系建设取得重大进展。从此可见,未来公路建设将向高质量发展,以高水平的公路交通运输体系适应经济高质量发展的要求。

六、公路仍然在我国的综合交通运输体系中占据主导地位

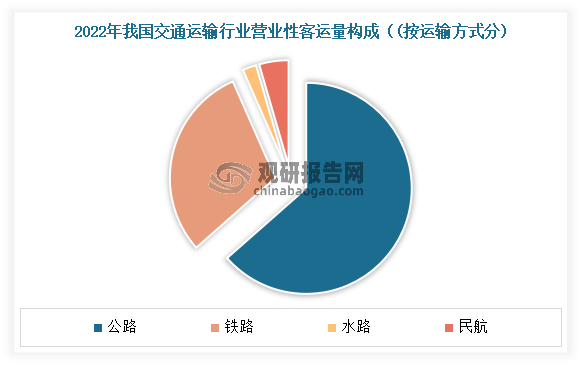

公路作为我国交通基础设施重要的组成部分,在满足物资和旅客的中短途运输需求中发挥着不可替代的作用。虽然近年公路、高铁、飞机等多种交通工具的发展和普及,对公路客运带来一定冲击,但就客货运输量来看,公路仍然在我国的综合交通运输体系中占据主导地位。数据显示,2022年我国完成营业性客运量55.87亿人,其中公路营业性客运量35.46亿人,占比65.3%。

数据来源:观研天下整理

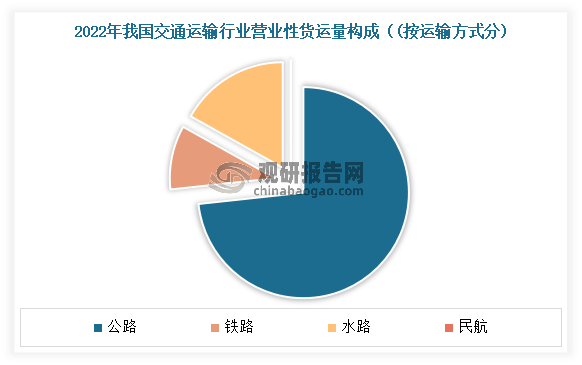

运输量方面,2022年我国营业性货运量506.63亿吨,其中公路营业性货运量371.19亿吨,占比73.3%;

数据来源:观研天下整理

一是我国汽车保有量和车辆驾驶人数近年来持续增长,民众出行能力及意愿十分充分。根据公安部发布的最新数据显示,截至2023年9月底,全国机动车保有量达4.3亿辆,其中汽车3.3亿辆,新能源汽车1821万辆;机动车驾驶人5.2亿人,其中汽车驾驶人4.8亿人。

数据来源:公安部,观研天下整理

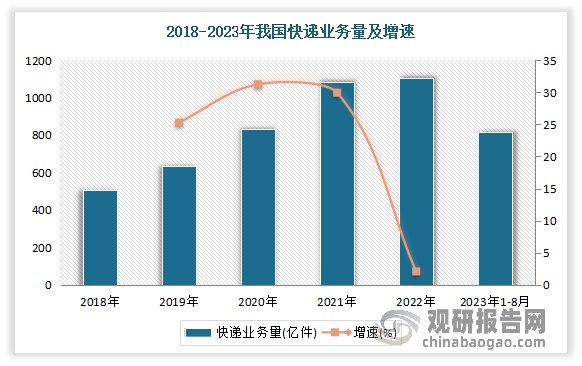

二是现代物流快递行业迅猛发展推动公路货运量连年上涨。近年随着我国经济的快速发展,我国居民的可支配收入不断上涨,人们的消费水平不断提高,对网购需求持续增长,现如今网商的运营模式,快递是必不可缺少的一环。数据显示,2021年我国快递业务量达1082.96亿件,同比增长29.92%。2022年由于受疫情影响,增长速度放缓,2022年我国快递业务量为1105.81亿件,增长幅度为2.11%,增速同比减少27.81%。截止至2023年8月份,我国快递业务量为814.6亿件。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。