一、行业相关概述

根据观研报告网发布的《中国财富管理行业现状深度研究与发展前景分析报告(2024-2031年)》显示,财富管理是指以客户为中心,设计出一套全面的财务规划,通过向客户提供现金、信用、保险、投资组合等一系列的金融服务,将客户的资产、负债、流动性进行管理,以满足客户不同阶段的财务需求,帮助客户达到降低风险、实现财富保值、增值和传承等目的。财富管理范围包括现金储蓄及管理、债务管理、个人风险管理、保险计划、投资组合管理、退休计划及遗产安排。

二、行业市场发展情况

1、国民财富提升,财富管理需求不断增加

资管行业是随着我国经济实力不断跃升、居民财富日益增长而逐渐兴起。近年随着我国经济的发展,国民人均可支配收入得到了提升,我国个人持有可投资资产规模也呈现增长态势。截至2022年我国个人持有的可投资资产总体规模达到278万亿人民币。

数据来源:观研天下整理

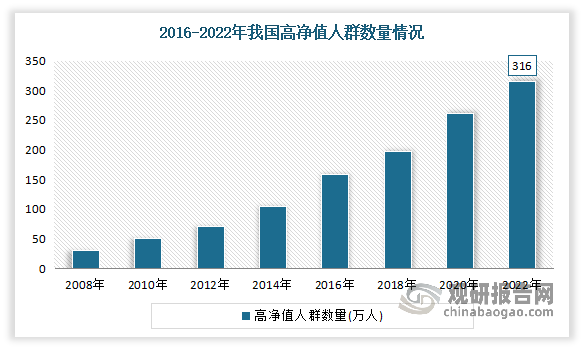

高净值人群规模也迅速扩大。目前我国已成为仅次于美国的世界第二大私人财富市场。数据显示,2022年我国内地的高净值人群数量达316万,与2020年相比增加了约54万,其中40岁以下年轻高净值人群几乎占据半壁江山。而据国家统计局发布数据,2022年年末全国人口规模为141175万人,经粗略计算,高净值人群占比将近千分之二。

数据来源:观研天下整理

伴随着我国高净值人群数量的增长,高净值家庭的财富总额继续扩大。数据显示,2022年我国高净值家庭的财富总资产从2021年的160万亿上升到了164万亿,同比增长2.5%,是全年GDP总量的1.4倍。其中可投资资产达67万亿元,占总财富四成。

其中目前广东依然是拥有千万人民币净资产“高净值家庭”最多的地区,2022年达到30.7万户;北京位居第二,千万人民币净资产“高净值家庭”达到30.6万户;上海第三,千万人民币净资产“高净值家庭”达到27.1万户。

在我国高净值人群和个人持有可投资资产规模不断增长,居民财富配置从房地产向金融市场转移的背景下,国内财富管理需求也随之上升。但目前上述这些客户群体对财富管理的需求不仅仅是追求高收益,更是追求资产保值增值、风险分散、税务优化、家族传承等多方面的目标。同时随着互联网技术和金融科技的发展,客户群体也越来越年轻化、普惠化、数字化,当前我国高净值人群中年龄在40岁以下比例已占40%;家族企业人群逐渐缩小,新经济体、职业经理人比例增高至42%。总体来看,这些客户群体对财富管理的需求更加灵活、便捷、个性化。

2、我国已成全球第二大财富管理市场,正迎来新的发展时期

综上,随着经济的快速发展和财富积累的增加,我国财富管理市场规模不断扩大。数据显示,2022年我国财富管理市场规模达到118.49万亿元,同比增长8.7%;居民个人金融资产超过250万亿元,占全球20%以上;成为了全球第二大财富管理市场。预计2023年底我国财富管理市场规模将达到132.56万亿元,同比增长11.9%。

数据来源:观研天下整理

过去几十年来,我国财富管理市场经历了从无到有、由小至大的发展历程。目前我国财富管理行业正迎来新的发展时期。财富管理需求端伴随居民投资理财意识的增强不断扩容,资产端伴随我国资本市场改革也将加速孕育更多优质投资标的。随着居民财富提升以及财富配置金融资产比例提升,我国财富管理行业也将迎来重要机遇,具体如下:

资料来源:观研天下整理

3、市场整体上呈现出以银行为核心、非银机构百花齐放的良性竞争发展格局

目前在我国财富管理市场上,银行理财规模最大,2022年占比达到51.6%,其次是基金、信托和保险资管,分别占比为19.1%、11.8%和9.5%。整体看,我国财富管理市场上呈现出以银行为核心、非银机构百花齐放的良性竞争发展格局。

数据来源:观研天下整理

银行理财市场:

近年来我国越来越多的银行将财富管理作为重要战略发展方向。与此同时,受市场和监管环境影响,银行代销产品结构也出现调整,信托代销收紧,基金、保险等产品有所增长,他行理财的代销比例也在提升,成为促进银行收入增长的重要抓手。此外银行理财在总体平稳增长的基础上,资管新规确立的主动化、净值化的监管导向下,业务模式逐步回归本源,整改转型取得显著成效。数据显示,截至2023年6月末,全国共有 225 家银行机构和 30 家理财公司有存续的理财产品3.71 万只,较年初增长6.88%;存续规模达到25.34 万亿元。上半年累计新发理财产品1.52万只,募集资金27.75万亿元,为投资者创造收益3310亿元。

2023年6月末各类机构理财产品存续情况

| 机构类型 | 机构数量(家) | 存续产品数(只) | 存续规模(亿元) |

| 理财公司 | 30 | 16202 | 206652 |

| 城商行 | 105 | 9257 | 21755 |

| 农村金融机构 | 131 | 8058 | 10039 |

| 大型银行 | 6 | 694 | 7624 |

| 股份制银行 | 11 | 913 | 6543 |

| 其他机构 | 12 | 1938 | 784 |

| 全市场 | 295 | 37062 | 253397 |

资料来源:观研天下整理

从理财产品类型结构而言,2022年我国净值型产品占比为57.7%,同比上升16.5个百分点;非净值型产品占比为42.3%,同比下降16.5个百分点。截至2023年6月末,净值型理财产品存续规模24.31万亿元,占比为95.94%,较去年同期增加0.85%。另外从投资方向来看,2022年债券类投资占比最高,为49.2%,其次是货币市场工具类投资,占比为25.4%。

公募基金方面:

近年来,公募基金已发展成为我国财富管理行业的重要参与主体。根据中国证券投资基金业协会统计显示,截至2023年8月,公募基金管理人合计共有157家,公募基金管理资产规模达到人民币28.71万亿元,管理产品数量达11111只。截至2023年三季度末,公募基金规模27.48万亿元,基金公司管理的养老金规模4.65万亿元,私募基金规模20.58万亿元。

目前我国公募基金行业强者恒强,“马太效应”持续强化。基金公司中非货币型基金管理规模排名前20的基金公司合计月均管理规模为9.04万亿,在全市场非货币基金管理总规模16.54万亿中占比54.66%。

三、行业市场竞争情况

2022年我国财富管理市场呈现出以银行为核心、非银机构百花齐放的良性竞争发展格局。从市场份额来看,2022年我国前十大银行理财机构占据了银行理财市场的64.3%,其中工商银行、建设银行、农业银行位居前三甲。前十大基金公司占据了基金市场的51.2%,其中易方达、华夏、嘉实位居前三甲。前十大信托公司占据了信托市场的44.1%,其中中诚信托、中信信托、国投信托位居前三甲。前十大保险资管公司占据了保险资管市场的67.9%,其中中国人寿资产管理、平安资产管理、太平资产管理位居前三甲。

预计随着财富管理市场的进一步发展和监管政策的进一步落地,我国财富管理行业的市场集中度有望进一步提高。一方面,具有规模优势和品牌优势的财富管理机构将继续保持领先地位,通过提供更加专业、全面、创新的财富管理服务,吸引更多的客户和资金;另一方面,具有特色优势和差异化优势的财富管理机构将继续寻求突破,通过提供更加灵活、便捷、个性化的财富管理服务,满足更多的客户需求。

未来数字化能力将成为财富管理行业竞争能力的核心。随着数字化时代到来,理财门槛与交易成本越来越低,财富管理能够覆盖更广的客户群体;同时,数字化能有效打破传统网点的局限性,包括老年人、残障人士等在内的特殊人群能够更好地享受数字化带来的金融服务。同时在行业竞争升级的背景下,金融科技能力、零售金融场景建设以及客群丰富程度方面具有比较优势的机构,其生态构建能力的优势将随着时间的推移而日渐凸显。

近年来,深化金融科技应用,加快数字化转型,已成为国内外财富管理行业普遍的共识和趋势。例如作为近年来财富管理领域快速崛起的一员,百融云创构建了财富管理“4+1”体系,即客户洞察、智能匹配、常态运营、迭代评估以及数字化系统工具,通过“4+1”体系去构建全新的数智化客户经营模式。

微众银行已为超过3.4亿个人客户提供包括线上银行账户、存款理财、小额信贷和支付等在内的综合金融服务。截至2022年10月末,微众银行已与超110家财富管理领域的机构进行了合作,提供多元化资产配置选择。随后该行推出的“微众银行财富+”品牌则将进一步推动财富管理服务惠及广大客群。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。