根据观研报告网发布的《中国休闲食品行业现状深度研究与发展前景预测报告(2024-2031年)》显示,休闲零食一般指休闲食品,是指人们闲暇、休息时所吃的食品。休闲食品可归纳为谷物类制品(膨化、油炸、烘焙)、果仁类制品、薯类制品、糖食类制品、派类制品(酸角果派,西番莲果派等)、肉禽鱼类制品、干制水果类制品、干制蔬菜类制品及海洋类制品九大类。

一、消费持续扩容下我国休闲食品行业规模不断增长,2027年后规模有望突破万亿元

消费是我国经济稳定运行的“压舱石”,也是推动经济增长的主力军。扩大消费不仅是拉动经济增长的主要动力,也是我国经济持续高质量发展的内在要求。《扩大内需战略规划纲要(2022-2035年)》指出,坚定实施扩大内需战略、培育完整内需体系,是加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局必然选择,是促进我国长远发展和长治久安的战略决策。虽然2022年在疫情多发频发下消费恢复压力明显,但仍对经济发展起到重要的支撑作用。2022年最终消费支出超过60万亿元,占国民经济的比重超过50%,对经济增长的贡献率为32.8%,拉动GDP同比增长1.0个百分点。

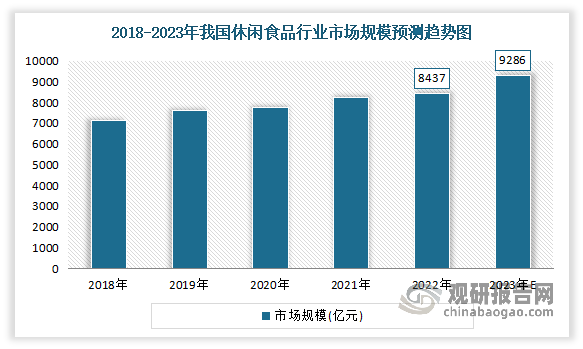

由此在消费持续扩容下,我国休闲食品规模不断增长。虽然 2020 年休闲食品行业受到疫情的短暂冲击,但2021年后随着防疫政策放开、消费力恢复,行业继续保持稳步增长。根据数据显示,2022年我国休闲食品行业的市场规模为8437亿元。预计2023年我国休闲食品行业的市场规模将达到9286亿元。

数据来源:观研天下整理

虽然近年消费持续扩容下我国休闲食品行业规模不断增长。但当前我国人口基数大而休闲食品人均消费不高,消费升级扩容仍有较大提升空间。数据显示, 2022 年我国休闲零食人均消费量为 14kg,仅分别约为美国(69kg)和日本(42kg)的 1/5 和 1/4;人均消费额为 520 元,约为美国(4883 元)和日本(2954 元)的 1/9 和 1/6。由此可见,我国休闲零食人均消费量与消费额仍较低,未来有着较大提升空间。根据预计预测,2022-2027 年我国休闲食品行业 CAGR 为 5.9%,2027 年后行业规模有望突破万亿元,成长前景广阔。

数据来源:观研天下整理

二、休闲食品赛道横跨多个品类,风味零食、烘焙产品规模较大

休闲食品赛道横跨多个品类,种类繁多,包括糖果巧克力和蜜饯、种子及坚果炒货、香脆休闲食品、面包蛋糕和糕点、肉制品及水产动物制品、饼干、调味面制品、休闲蔬菜制品、休闲豆干制品等。其中风味零食和烘焙产品是目前我国偏爱品类,2022年行业占比分别为 37.6%/34.3%,合计占比超 70%,占据绝对主导地位。

数据来源:观研天下整理

三、休闲零食产品逐渐向健康化、高端化发展

健康化方面:休闲食品正在逐渐升格成为百姓日常的必需消费品,随着经济的发展和消费水平的提高,消费者对于休闲食品数量和品质的需求不断增长。与此同时,随着减少盐、糖和油的“三减”倡议提出,零食产业刮起“健康风”。数据显示,超八成的消费者比较愿意对高品质休闲零食支付更多的价格,休闲零食向品质化、健康化方向发展。

在上述背景下,品牌们也在努力为配料表做减法,低糖低卡、零糖零卡、零添加、纯天然成为“食”尚潮流。例如2023年10月,乐事薯片核心产品线实现“减少50%饱和脂肪”的配方升级;百草味推出“本味甄果”系列产品迎合健康化,个别产品配料表仅有坚果原料;来伊份供应链、食品研究院联合供应商推出了减糖20%的小核桃仁产品等。

除了从产品配料表“刮”下糖和油外,零食品牌又在想添加一些健康属性的成分,为产品附加更多健康性。例如2023年以来,滋补养生、功能性食品受到欢迎,越来越多的零食加入益生菌、胶原蛋白肽、膳食纤维、透明质酸钠、白芸豆提取物、维生素、叶黄素等功能性成分作为卖点。例如2023年10月,阿尔卑斯在华上架首款功能性软糖“阿尔卑斯Plus+”多种维生素软糖,发力含有维生素营养补充功效的软糖产品。

高端化方面:高端休闲零食市场占比不断提升。中等收入群体具有强大的消费需求和消费潜力,有动力且有条件不断提高自身的生活质量,是品质消费的主体。当前我国中等收入群体规模超过4亿人,按照联合国的标准,我国的人民生活已经进入相对殷实富足阶段。未来15年,我国中等收入群体预计超过8亿,这个过程将持续引领我国消费品市场提质扩容。根据测算,2022年,我国高端休闲零食市场实现近10%的同比快速增长,快于整体休闲零食市场2个百分点左右。其中春节需求仍然是全年消费的重头部分,根据整理,2022年全年天猫平台高端休闲零食市场中,1-2月销售占全年销售的将近四分之一,且与上年相比,该比重呈现明显提升态势,高于上年同期3.1个百分点。

数据来源:观研天下整理

三、行业正在迎来一场渠道大变迁,零食量贩成为渠道新宠

我国的休闲食品零售业态主要有全国性食品零售连锁企业、区域性食品零售连锁企业、大型超市、地方性超市、食品零售店(便利店)、特产专卖店、个体小店、路边摊、电商品台等,总体表现出零售业态多元化的特征。

但近两年来,国内传统商超渠道增长乏力,而零食量贩凭借品类丰富、性价比高的特点,快速切分流量,成为渠道新宠。例如甘源食品、好想你、盐津铺子、劲仔食品、卫龙等越来越多的零食企业都忙着拓展量贩渠道。统计数据显示,2021年底国内量贩零食门店总数还只有2500家左右,2022年门店数量约1.3万家,同比增长420%,而据测算,到2023年底全国量贩零食门店数量将达到2.5万家左右。

数据来源:观研天下整理

与此同时,为了拥有更多规模优势,一些品牌选择进行合并。例如2023年9月,万辰集团旗下四大零食连锁品牌好想来、来优品、陆小馋、吖嘀吖嘀合并为“好想来”;11月,国内量贩零食两大品牌零食很忙、赵一鸣零食宣布进行战略合并成零食很忙集团,以二者体量来看,合并后共将有超过6500家门店,或将成为量贩零食领域的头部企业。12月18日,好想你、盐津铺子控股分别向零食很忙集团投资7亿元、3.5亿元,再次将量贩零食战火推向高峰。至此量贩渠道激战正酣,零食企业们的“站队”局面初现。

但值得注意的是,目前我国量贩零食连锁品牌还处于野蛮发展阶段,除了零食很忙与赵一鸣合并后有门店总数近7000家的领先规模优势,整个行业还没有其他的独特差异化定位,同行之间还是以价格战获取用户,这是非常不健康的竞争格局。量贩零食连锁未来如果想可持续地健康发展,每个品牌之间应该要有独特的差异化定位,保证产品质量。

四、休闲零食走入低价时代,性价比将成为传统休闲零食品牌们下一阶段竞争的关键之一

那头量贩零食战局激烈,这边在渠道变革下,零食巨头降价以“破局”。根据相关资料显示,2023年11月底,一贯定位高端零食的良品铺子喊出“不降价就活不下去”,宣布开展17年来最大规模降价,300款产品平均降价22%,最高降幅45%。除了良品铺子,三只松鼠也“放下了身段”,2023年3月至今,其重点实施“高端性价比”核心战略,打造“全渠道+全品类”的经营模式,实现产品高质的同时兼具性价比;据悉公司线上渠道500g量贩夏威夷果去年售价约30元,目前售价为22.9元。随着两大定位高端的休闲零食品牌均“放下身段”,这被视为休闲零食走入低价时代的信号。

据了解,当零食品牌竞争格局改变,性价比将成为传统休闲零食品牌们下一阶段竞争的关键之一。有相关人士分析认为,作为零食行业头部品牌的良品铺子等降价后,其他零食品牌或也会进行降本增效的布局,通过不断优化供应链进行成本的控制,提升门店的运营效率,这是零食行业未来的发展趋势。例如零食很忙、赵一鸣零食、爱零食、零食有鸣等零食折扣系统,公司的产品在乐尔乐、嗨特购等折扣店也有铺货。

五、我国休闲食品行业集中度偏低,未来有着较大提升空间

近年来由于食品科技含量和进入门槛相对较低,激烈竞争态势的演变加速优胜劣汰,以及疫情下领先企业具有规模、管理、技术、商誉等多方面优势,推动企业和品牌竞争显现出“马太效应”,市场集中度进一步聚拢。2022年以淘宝天猫平台高端休闲零食为例,CR20市占率由2020年的30.4%提升至33.5%。

但整体来看,目前我国休闲食品行业集中度偏低,龙头市占率均不足 3%。以玛氏(2.30%)、百事(2.17%)为代表的外资巨头在行业中占主导,虽然本土品牌中达利食品(2.06%)、旺旺(1.97%)领先,但更多企业居于长尾之中。另外对比发达国家行业集中度来看,目前我国休闲食品行业 CR3 和 CR5 分别为 6.53%和 10.21%,较美、日有 10 pct 以上的差距。可见我国零食行业,尤其本土品牌集中度仍有较大提升空间。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。