一、行业相关概述

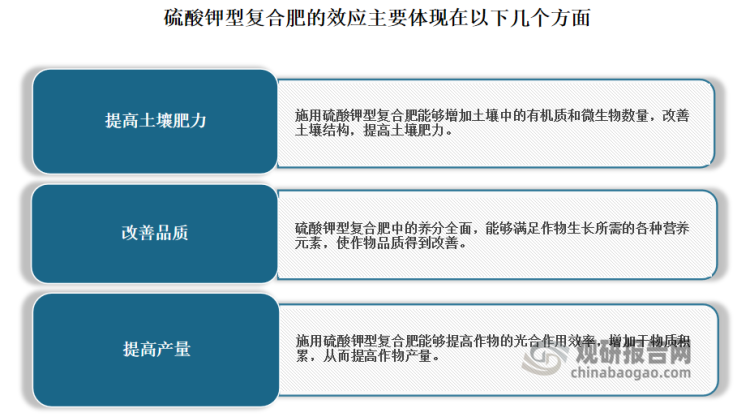

硫酸钾复合肥(硫酸钾型复合肥)一般指硫酸钾复合肥料,以硫酸钾为原料,配以氮、磷、钾等元素制成的肥料,是一种复合肥料。硫酸钾复合肥具有养分全面、配比合理、肥效持久等优点,可以提供作物所需的多种营养元素,有助于改善土壤肥力,促进植物的生长和发育,提高作物产量和品质。

资料来源:观研天下整理

值得注意的是,使用硫酸钾主要应注意以下三个问题。一是对于水田和大田作物等还原性较强的土壤上,硫酸钾不及氯化钾,主要缺点是易产生硫化氢的毒害;二是硫酸钾价格比较贵,在一般情况下,除忌氯作物外,能用氯化钾的就不要用硫酸钾;三是对十字花科作物等需硫较多的作物,效果较好,应优先分配使用。

二、行业市场发展情况

根据观研报告网发布的《中国硫酸钾复合肥行业发展现状研究与未来投资预测报告(2024-2030年)》显示,硫酸钾型复合肥属于复合肥料。复合肥料是指含有两种或两种以上营养元素的化肥。复合肥料在农业生产中施用复合肥可以为作物提供多种营养元素,提高肥料利用率,有利于节约劳动力,促进农作物高产稳产,是农业生产现代化中的重要一环,具备省工、省力、节约成本等诸多优势,适应农业发展大势。

复合肥料在我国的发展历程可以追溯到20世纪80年代。自《到2020年化肥使用零增长行动方案》发布以及后续在供给侧改革、环保要求持续加码、行业准入门槛不断提升、原材料价格上行等多方因素的影响下,我国肥料行业发展逐渐回归理性。同时随着农业产业的发展和种植结构的调整,复合肥料的产品结构和配方也在不断变化。目前我国复合肥料行业正在加快转型升级,增加绿色、高效、新型肥料的研发和生产,以满足农业生产的多样化需求。

近年来复合肥特别是新型复合肥相较于单质肥料利用率较高、养分吸收快速、对土壤环境污染较小,使得行业认可度不断提升,化肥复合化率也随之持续增长。据资料显示,2022年我国化肥折纯施用量为5079.2万吨,其中复合肥折纯施用量约为2297.33万吨,复合化率约为45.2%,较2015年增长9.1个百分点。

数据来源:观研天下整理

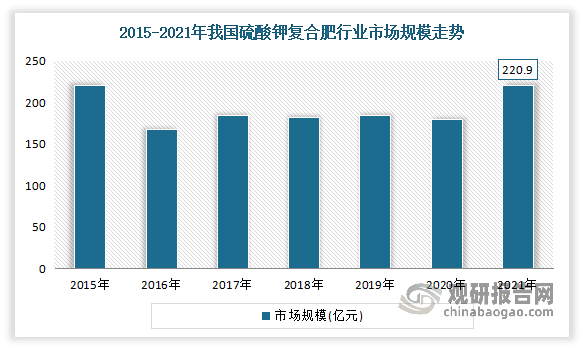

作为一种重要的肥料类型,硫酸钾型复合肥因其独特的成分和效应,得到了广泛的应用。数据显示,2020年我国硫酸钾复合肥行业市场规模为179.0亿元,2021年受益于硫酸钾复合肥价格上涨,硫酸钾复合肥市场规模达到220.9亿元,同比增长23.4%。

数据来源:观研天下整理

三、行业上游市场情况

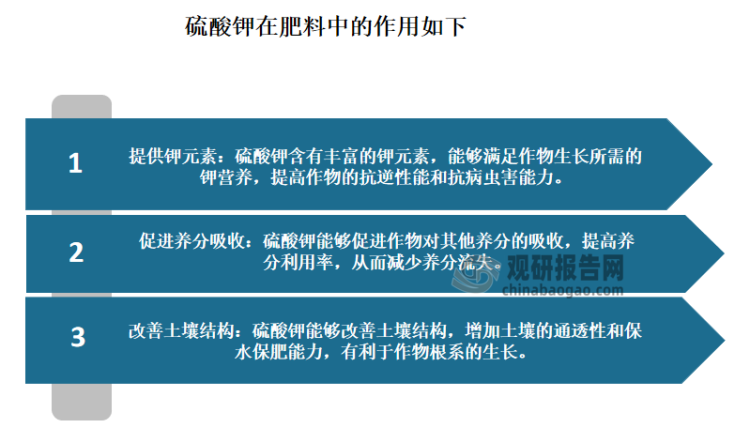

硫酸钾型复合肥的成分包括硫酸钾、氮、磷、钾等元素。其中硫酸钾是肥料的主要组成部分,其在肥料中具有以下作用:

资料来源:观研天下整理

硫酸钾是由硫酸根离子和钾离子组成的一种无机盐,通常状况下为无色或白色结晶、颗粒或粉末。目前硫酸钾的生产方法主要分为两大类,一类是用天然含钾卤水制取的资源型硫酸钾,由于资源的限制,目前主要有新疆罗布泊钾肥、青海冷湖滨地钾肥和中信国安钾肥等公司生产资源型硫酸钾。另一类是以氯化钾为原料的加工型硫酸钾,其生产工艺可分为热法和湿法。热法典型工艺是曼海姆法,湿法多采用复分解法,其他还有硫酸铵法、离子交换法、制盐苦卤法。目前国内曼海姆法硫酸钾是加工型硫酸钾的主要工艺。

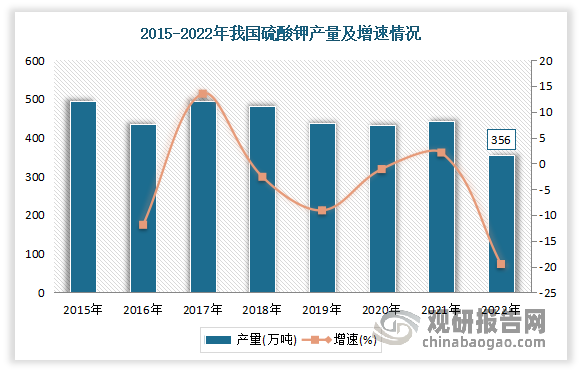

近年来随着我国种植结构的调整,我国种植面积也随之增长,带来了庞大的化肥用量需求。硫酸钾作为钾肥的一种,行业也随之快速发展。但2022年受硫酸钾价格持续下滑及部分资源型硫酸钾厂家转产氯化钾等因素影响,我国硫酸钾产量出现明显下滑。数据显示,2022年我国硫酸钾实物产量为356万吨,同比下降19.5%;需求量为352.06万吨,同比下降17.1%。

数据来源:观研天下整理

四、行业应用市场情况

目前硫酸钾型复合肥在农业、园林等领域得到了广泛应用。

1、农业领域

硫酸钾型复合肥在粮食作物、经济作物、果树等农业生产中得到了广泛应用,能够显著提高作物产量和品质。

农业一直是我国关乎社会民生的重点领域。为推动行业发展,有关政府部门先后颁布了一系列优惠政策,为行业发展创造了良好的政策环境,将在较长时期内对企业发展带来促进作用。粮食是事关国计民生的最重要农产品,谷物是我国粮食的主体,谷物种植面积占我国粮食作物总面积的约85%。

数据显示,2022年我国粮食作物播种面积为11833.2万公顷,较2021年增长70.12万公顷,同比增长0.60%;其中谷物播种面积99268公顷。2023年我国粮食播种面积118969千公顷(178453万亩),比2022年增加636千公顷(955万亩),增长0.5%。其中谷物播种面积99926千公顷(149890万亩),比2022年增加658千公顷(986万亩),增长0.7%。

数据来源:观研天下整理

2、园林领域

硫酸钾型复合肥在花卉、草坪、园林植物等的生长中也有广泛应用,能够提供养分,促进植物生长,提高植物抗逆性能。

(1)园林绿化

园林绿化是在一定的地域运用工程技术和艺术手段,通过改造地形(或进一步筑山、叠石、理水)种植树木花草、营造建筑和布置园路等途径创作而成的美的自然环境和游憩境域,就称为园林。

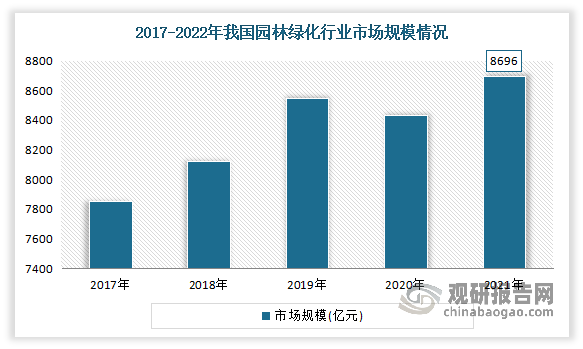

近年随着我国经济的快速发展,城市化水平的不断提高,城市园林绿化需求持续保持旺盛,同时,居民消费需求的升级也刺激了园林景观行业的发展,加之国家有利的城市规划政策和各地争相建设“园林城市”、“生态城市”的政策鼓励,也加速了我国园林景观行业的发展,使得园林绿化市场规模逐步壮大。数据显示,2021年我国园林绿化行业市场规模约为8696亿元,同比增长3.9%。

数据来源:观研天下整理

(2)花卉

花卉是具有观赏价值的草本植物,是用来描绘欣赏的植物的统称,具有繁殖功能的短枝,有许多种类。近年随着鲜花外卖电商的发展,花卉产业也将成为新兴的“效益农业”之一。据统计,2022年中国花卉种植面积约为161万公顷,同比增长4.34%,花卉产业的快速发展,带动了对花卉肥料的需求提升。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。