一、农产品流通量增长带动农产品冷链物流发展

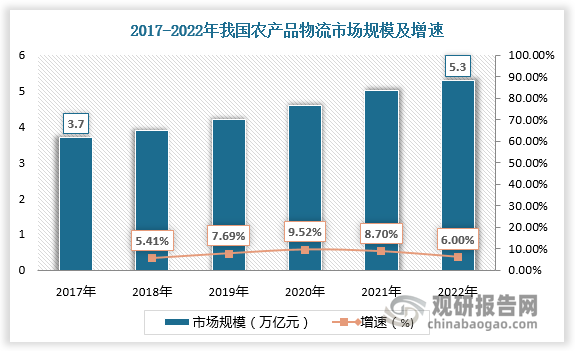

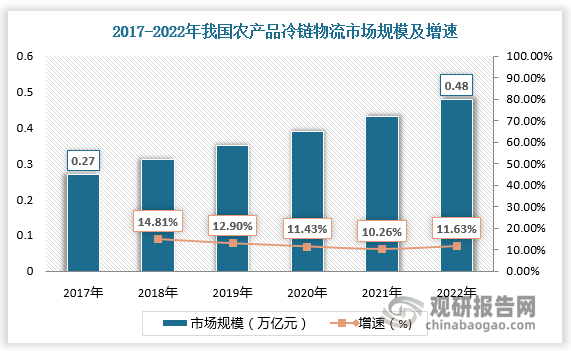

农产品冷链物流是指使肉、禽、水产、蔬菜、水果、蛋等生鲜农产品从产地采收(或屠宰、捕捞)后,在产品加工、贮藏、运输、分销、零售等环节始终处于适宜的低温控制环境下,最大程度地保证产品品质和质量安全、减少损耗、防止污染的特殊供应链系统。近年来伴随农业结构调整和居民消费水平的不断提升,我国农产品流通量逐年增长,带动农产品冷链物流发展。根据数据数据,2017-2022年我国农产品物流市场规模由3.7万亿元增长至5.3亿元,农产品冷链物流市场规模从0.27万亿元增长至0.48万亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、农产品冷链物流发展模式百花齐放

根据观研报告网发布的《中国农产品冷链物流行业发展现状研究与投资前景预测报告(2024-2031年)》显示,农产品冷链物流发展模式包括批发市场主导型、农产品加工企业主导型、零售企业主导型、第三方物流型、平台型、租赁型、中央厨房型,七大类模式各有特点。其中批发市场主导型将农产品冷链物流链条的上下游紧密联系在一起,是农产品冷链物流最主要的发展模式。随着冷链物流的发展,农产品冷链物流将不再局限于以农产品批发市场为核心的发展模式,其他发展模式凭借各自的优势将不断渗透。

农产品冷链物流发展模式对比

| 模式 | 布局位置 | 企业规模 | 冷链能力 | 技术要求 | 竞争压力 | 利润获取 | 模式优势 |

| 批发市场主导型 | 农产品产地 | 中 | 半程 | 小 | 大 | 产品收购、批发与交易 | 农产品初始价格 |

| 农产品加工企业导型 | 农产品产地 | 中 | 半程 | 中 | 中 | 原材料加工 | 原材料获取 |

| 零售企业主导型 | 农产品销地 | 中、大 | 半程 | 中、高 | 中 | 冷链配送、产品销售 | 直接面向消费市场 |

| 第三方物流型 | 灵活 | 小、中、大 | 全程 | 很高 | 小 | 专业冷链物流、信息服务 | 冷链物流功能齐全 |

| 平台型 | 灵活 | 中、大 | 全程 | 高 | 小 | 冷链物流信息服务 | 冷链信息服务 |

| 租赁型 | 灵活 | 小、中 | 全程 | 中、高 | 小 | 冷链软硬件设施设备有偿租赁服务 | 冷链软硬件设施设备资源 |

| 中央厨房型 | 农产品销地 | 大 | 全程 | 很高 | 小 | 冷链物流服务、产品销售 | 冷链物流功能齐全 |

资料来源:观研天下整理

三、农产品冷链物流呈现区域竞争格局

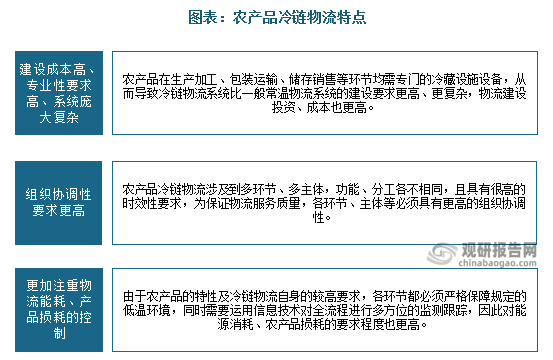

农产品冷链物流建设成本高、专业性要求高、系统庞大复杂;组织协调性要求更高;更加注重物流能耗、产品损耗的控制。受行业特性影响,农产品冷链物流市场呈现小而散的现状,企业分布在产业链各环节,各自为战,区域竞争主要聚集在东部沿海及中部。

资料来源:观研天下整理

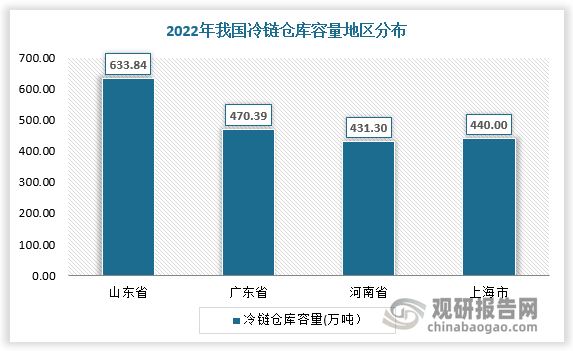

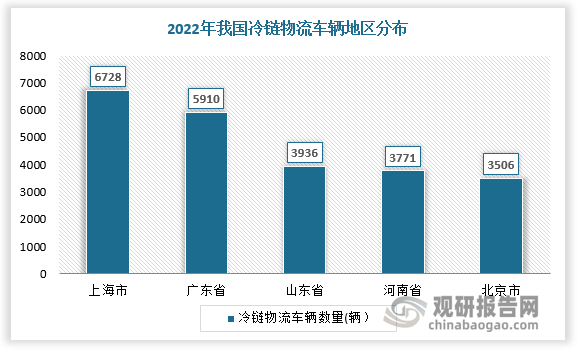

从冷链仓库容量分布来看,2022年,我国冷库容量主要分布在山东省(633.84万吨)、广东省(470.39万吨)、河南省(431.30万吨)、上海市(440.00万吨)。从冷链物流车辆分布来看,2022年我国冷链物流车辆主要分布在上海市(6728辆)、广东省(5910辆)、山东省(3936辆)、河南省(3771辆)、北京市(3506辆)等地。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、顺丰速运、华鼎供应链、新夏晖等企业处于行业领先地位

从企业看,国内90%的冷链企业是区域性的,或者是以运输为主的,这两个特质制约了冷链的发展水平,导致行业至今没有出现特大型企业。目前以顺丰速运、运荔枝、京东物流、荣庆物流、双汇物流为代表的头部企业凭借渠道布局、设施建设等方面的优势,在农产品冷链物流市场中占比较高,处于行业领先地位。

我国农产品冷链物流行业代表企业基本情况

| 企业名称 | 渠道布局 | 设施建设 | 战略合作 |

| 顺丰速运有限公司 | 公司于2017年正式成立顺丰冷链物流有限公司,成为国内首个初步探索并建立全国性冷链物流网络的快递物流企业。而在此之前,公司早在2016年已有布局冷运业务。抢先布局让顺丰具有较大的先发优势,,对后续渠道的拓展形成-定的支撑。截至 2023年8月,顺丰官网显示,公司已开通运营食品干线153条,覆盖193个城市,共3705条流向,贯通东北,华北、华东、华南、华中、华西等重点核心城市。 | 截至2023年8月,顺丰官网显示,公司已开通运营34个食品仓,仓库总面积约22+万㎡,先进的自动化制冷降温设备,进口计算机温度监控系统,标准专业的操作管理,7*24*365 全天服务。此外还有专业冷藏车17784辆,包括自有食品冷藏车256辆,1.4万余辆外包储备冷藏车,皆配备完善的物流信息系统及自主研发的TCEMS全程可视化监控平台。 | 2017年,顺丰与双汇达成战略合作,在农产品冷链物流环节的车辆资源、仓储资源整合、物流运力互补,促使双方实现合作共赢。2023 年,顺丰与蒙牛低温事业部达成战路合作,双方在物流信息化、智能化上有更多的创新与突破。 |

| 成都运荔枝科技有限公司 | 运荔科技是鲜生活旗下的冷链运输平台,而鲜生活成立于2016年,并于2019年成立运荔枝前身”新物种"平台。公司对于行业发展的趋势捕捉较为即时准确,奠定了公司能够乘行业发展的顺风车- - 路前行的基础。截至2023年8月,根据公司官网提供的信息,运荔枝平台服务范围覆盖全国31省市,超过1800区县,触达门店超过60万家。 | 截至2023年8月,根据公司官网提供的信息,运荔枝平台可调配冷链车辆超过16万台,可调配云仓1000万平方米。公司具有较大的集成优势和调配能力。 | 2020年,鲜生活与全日(武汉)供应链管理有限公司达成战略合作协议,双方合资成立公司,通过冷链供应链行业资源的整合,以达成提升行业服务能力的目的。 |

| 京东物流 | 京东物流在2014年开始准备着力打造冷链物流体系; 2016年成立生鲜事业部; 2017年与国际物流巨头雅玛多合作,为推出京东冷链做准备; 2018年京东冷链正式亮相。从时间来看,京东冷链业务布局及建设相对较早,也为日后取得较大的行业话语权莫定的基础。截至2023年8月,京东冷链业务已覆盖超过300个城市。 | 截至2023年8月,京东官网数据显示,京东自营冷链仓储分布全国七大区, 18个核心城市,拥有超过13个冷藏仓。 | 2014年,京东与松粮集团达成战略合作协议,成为“舌尖上中国2"食物查尔干湖鱼的独家电商销售渠道; 2021 年,京东与中国供销冷链物流有限公司达成战略合作协议,双方将在产品供应链及场站资源的规划开发.运营服务等领域进行深度,高效的战略合作。 |

| 荣庆物流供应链有限公司口 | 公司早在2004年就开始服务食品类冷链客户,2014 深耕婴幼儿奶粉,加入高端冰淇淋业务。公司入局时间较早,但并未建立起全国范围的独立冷链物流网络。 | 截至2023年8月,公司拥有冷库仓储面积超30万平,冷藏车400多辆。。 | 2021年,荣庆物流与智佳科技达成战略合作协议,双方启动联合运营,开通中国首条量产智能重卡运营专线。2023年, 万物集与荣庆物流达成战略合作协议,双方在智能化仓储、物流运输等领域构建深度合作,共同促进工业品数智供应链的发展。 |

| 漯河双汇物流投资有限公司 | 自2003年以来,双汇物流相继在黑龙江、辽宁(阜新.沈阳).北京、山东,内蒙古、河南(漯河、郑州,济源.四川、江苏,上海、安徽.江西、湖北(宜昌.武汉).广西,广东、陕西等地相继成立了19个省级公司、5个办事处,形成了集冷藏公路货物运输、仓储,区域配送、汽车销售、汽车修理、信息化服务等为-体的综合物流服务平台。公司较早进入冷链物流领域,具有较大的先发优势。 | 截至2023年8月,公司拥有冷库20多万吨,常温库、配送库185600平方米,铁路专用线4条,自有车辆1200余台,整合社会车辆9000余台,日运能达到13000吨以上,年发运量突破400万吨。 | 2021年,双汇物流与百度达成战略合作协议,将进一步开展网络货运平台和冷易通智慧物流园区的建设合作。2022年,双汇与中国航空达成战略合作协议,打造了“航天+民生”产业新形态。 |

资料来源:观研天下整理

五、农产品冷链物流行业仍有较大增长空间

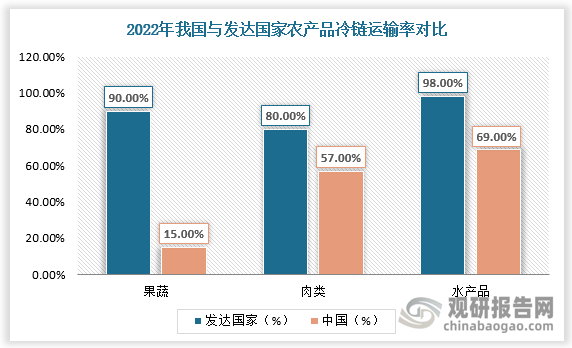

由于国内普遍缺乏冷链意识,消费者对生鲜品是否需要冷链保鲜尚没有严格要求,以及我国冷冻食品年人均消费量仅为10kg,低于日本的20kg,远远低于美国的60kg,导致农产品冷链物流尚未产业化、规模化。从农产品冷链运输率来看,我国农产品冷链运输率与发达国家相比相差较大。数据显示,2022年,发达国家果蔬冷链运输率高达90%,我国果蔬冷链运输率仅为15%;发达国家肉类冷链运输率为80%,我国肉类冷链运输率仅为57%;发达国家水产品冷链运输率为98%,而我国水产品冷链运输率仅为69%。因此,总体来看,我国农产品冷链物流仍有较大增长空间。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。