一、行业基本概述

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,主要应用于显示面板、集成电路和半导体分立器件等细微图形加工作业。例如在光刻工艺过程中,用作抗腐蚀涂层材料。半导体材料在表面加工时,若采用适当的有选择性的光刻胶,可在表面上得到所需的图像。

光刻胶按其形成的图像分类有正性、负性两大类。按曝光光源和辐射源的不同,分为紫外光刻胶(包括紫外正、负性光刻胶)、深紫外光刻胶、X-射线胶、电子束胶、离子束胶等。按曝光光源波长划分,可分为 g 线光刻胶(436nm)、i 线光刻胶(365nm)、KrF 光刻胶(248nm)、ArF 光刻胶(193nm)和 EUV 光刻胶(13.5nm)。按照下游应用领域,可分为 IC 光刻胶、PCB 光刻胶、LCD 光刻胶。

二、行业市场发展情况

根据观研报告网发布的《中国光刻胶行业发展深度研究与未来投资预测报告(2023-2030年)》显示,随着下游制造需求的逐渐扩大,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,市场规模增长显著。数据显示,2017-2022年我国光刻胶市场规模由58.7亿元增至98.6亿元,年均复合增长率为10.9%。预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:观研天下整理

由于我国光刻胶行业发展起步较晚,且作为技术壁垒最高的电子化学品之一,特别是集成电路用光刻胶,长期以来发展较为缓慢。虽然2008 年以后,在国家重大科技专项的支持和国内集成电路产业快速成长的带动下,这种局面得到了一定程度的改变,陆续有公司关注集成电路用光刻胶及其相关产品产业化技术开发,并有部分产品进入市场应用。

数据显示,2021年,国内光刻胶产业生产总量为15万吨,同比增长15.38%;产业市场规模为93.3亿元,同比增长11.07%。经过初步统计测算,2022年,全国光刻胶行业生产总量将达到19万吨,同比增速达26.67%。

但目前国内光刻胶仍主要集中在 PCB 光刻胶、TFTLCD 光刻胶等产品,在 OLED 显示面板和集成电路用光刻胶等高端产品仍需大量进口,国产光刻胶正处于由中低端向中高端过渡阶段。根据中国电子材料行业协会的数据,当前我国 g/i 线光刻胶的国产化率约为 20%,仍处于较低水平,KrF 光刻胶整体国产化率不足 2%,ArF 光刻胶整体国产化率不足 1%。

从光刻胶国产化程度来看,PCB光刻胶因为生产技术难度较低,因此国产化程度较高;而面板光刻胶和半导体光刻胶国产化程度很低,尤其是半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。

光刻胶国产化程度我国

|

主要类别 |

国产化程度 |

|

|

面板光刻胶 |

彩色光刻胶 |

5% |

|

黑色光刻胶 |

5% |

|

|

触摸屏用光刻胶 |

未知 |

|

|

TFT一LCD正性光刻胶 |

大部分进口 |

|

|

PCB光刻胶 |

干膜光刻胶 |

几乎全进口 |

|

湿膜光刻胶 |

50% |

|

|

阻焊油墨 |

50% |

|

|

半导体光刻胶 |

C线光刻胶(436nm) |

10% |

|

I线光刻胶(365nm) |

10% |

|

|

KrF光刻胶(248nm) |

1% |

|

|

ArF光刻胶(193nm ) |

1% |

|

|

EUV光刻胶(13.5nm) |

研发阶段 |

|

数据来源:观研天下整理

三、行业市场需求情况

近年来随着下游市场的不断扩展,我国光刻胶需求量不断增长。数据显示,2022年,我国光刻胶行业下游需求市场表观需求量达19.18万吨,同比增长24.39%,自2017年来的复合增长率达11.66%。

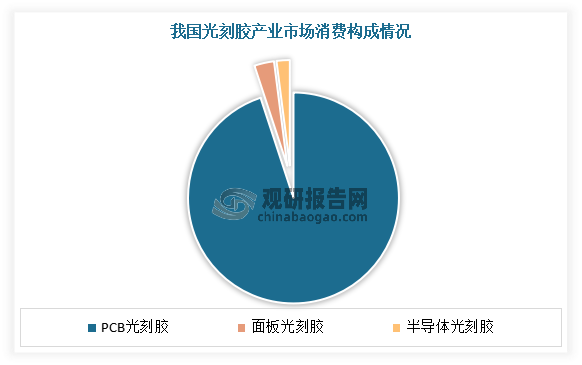

目前我国光刻胶产业市场主要产品型号种类包括有PCB光刻胶、面板光刻胶、半导体光刻胶等,产业市场消费占比比例分别为94%、3%、2%,由此行业主要需求市场仍由印制电路板(PCB)产业占据。

数据来源:观研天下整理

1、PCB市场

印制电路板(PCB)是电子产品中不可或缺的元件。在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。

近年随着近年来全球印制电路板需求的稳步增长,及全球电子信息产业从发达国家向新兴经济体和新兴国家转移,我国已成为全球最为重要的电子信息产品生产基地。预计随着科技水平的不断提升,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向,叠加PCB向高密度化、薄型高多层化等高技术含量化发展运行,将带动国内外PCB光刻胶用量持续增长。

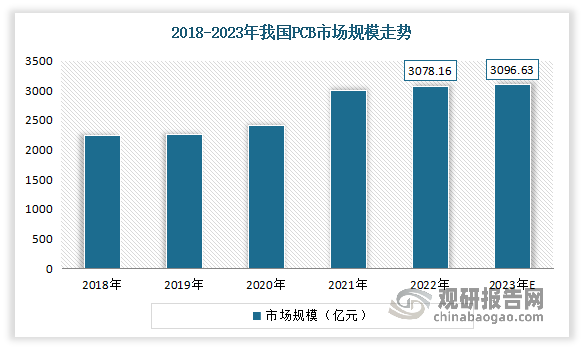

数据显示,2022年我国PCB市场规模达3078.16亿元,近五年年均复合增长率为6.59%。预计2023年我国PCB市场规模将增至3096.63亿元。

数据来源:观研天下整理

2、显示面板

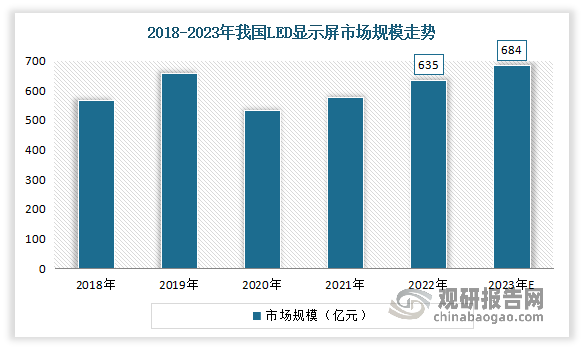

面板行业主要是指用于电视、台式电脑、笔记本和手机等电子设备的显示面板行业。受国际产业转移带动,2012- 2022 年期间,我国LCD面板产能在全球不断增长,逐步打破日本、韩国厂商长期的技术垄断,目前已逐步成为全球LCD显示面板的主要生产基地,目前国内LCD面板企业京东方、TCL等已经在技术和市场占有率上成长为了全球行业龙头,极大带动了 ITO 靶材、偏光片等显示面板上游厂商的发展。数据显示,2022年我国LCD显示面板产能达24797万平方米,同比增长21.0%;LED显示屏总体市场规模635亿元,同比增长10.2%。预计2023年我国LED显示屏总体市场规模将达684亿元。

数据来源:观研天下整理

随着 TFT-LCD 面板产能逐渐向中国大陆转移,产业链配套的要求使得大陆对 TFT-LCD 光刻胶的需求快速增长。与此同时多条 OLED 产线的规划与投产也将带动相关领域对光刻胶的需求增长。

2、半导体

近年来功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,在智能电网、新能源汽车等领域需求量将大幅提升数据显示,2022年我国功率半导体市场规模约为1368.86亿元,同比增长4.4%。预计2023年我国功率半导体市场规模将进一步增长至1519.36亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。