1、颜值经济当道,年轻人加入“抗老”列队,光电医美成为消费热点

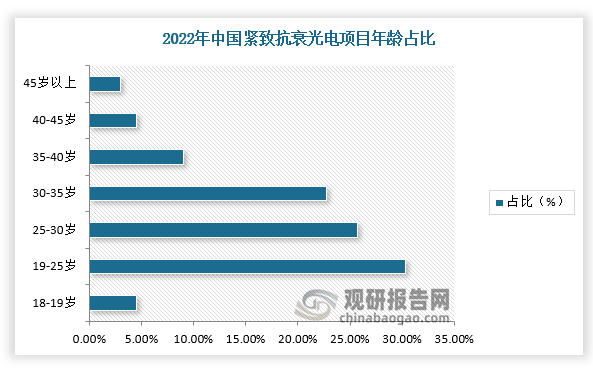

在颜值经济当道的今天,越来越多的85、90后加入“抗衰老”列队,热玛吉、超声炮等光电医美项目风靡抗衰领域。根据观研报告网发布的《中国光电医美行业现状深度研究与发展趋势分析报告(2023-2030年)》显示,根据数据显示,在2022年紧致抗衰光电项目人数占比中,19-30岁的消费者占比高达56%,扛起市场的半壁江山,其中19~25岁的年轻群体占比最高。

数据来源:观研天下整理

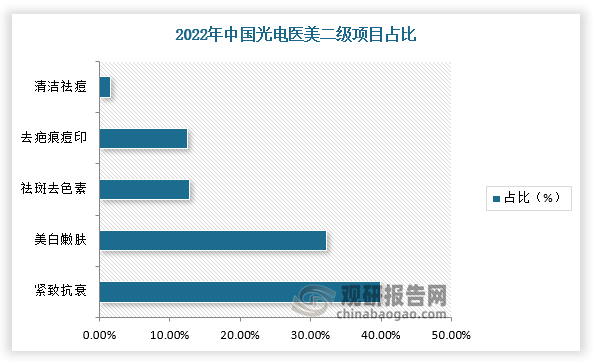

而且在皮肤美容类光电医美项目中,2022年紧致抗衰GMV占比近40%,美白嫩肤占比为32.23%,紧致抗衰项目的“吸金能力”高于美白嫩肤。

数据来源:观研天下整理

2、光电医美成为医美厂商新业务增长点,药械联合已是大势所趋

整体从市场分析,近几年,越来越多企业入局玻尿酸领域,赛道逐渐拥挤,从原料到终端产品价格逐年下降,使得不少医美上游厂商开始出现业务瓶颈,因此这些厂商都在积极寻找可以拓展的新业务领域,而在这之中,市场潜力较大且处于早期发展阶段的光电医美成为最佳选择之一。例如,华东医药曾收购以色列Viora全部股权,昊海生物科技收购以色列美迪迈EndyMed等。

全球主要光电医美企业和相关收购情况

| 公司名称 | 国家 | 数量 | 公司名称 | 国家 | 数量 |

| Syneron赛诺龙 | 以色列 | 5 | VenusConcept维锶 | 以色列 | 1 |

| 以色列飞顿 | 以色列(复锐医疗收购) | 3 | BTL实业 | 英国 | 1 |

| 杰西思 | 韩国 | 1 | 奥维 | 韩国 | 1 |

| 半岛医疗(代理Invasix英华思产品) | 中国(以色列原产) | 1 | 德技 | 中国 | 1 |

| EndyMed欧华美科 | 以色列(被昊海生物收购) | 1 | InMode盈美司科 | 以色列 | 2 |

资料来源:观研天下整理

除了上述业务原因之外,医美行业整体大环境有多变也是主要影响因素,部分企业不得不对其业务结构与布局做出相应的调整。如医美设备方面,目前,国内超声、CT核磁等医疗设备国产化进程加快,医美设备行业也已经经过进口设备的培育,国产厂商具备一定的创新技术能力,进而使得近几年进口医美设备在国内市场占有率下滑,但占比仍然超过80%,尤其是在高端领域处于垄断地位,可见国产医美设备替代化迫在眉睫。

再者从治疗方式方面来分析,以轻医美为例,根据业内人士表示:“联合治疗已经成为当下最常用的手段,具体到C端场景,医生一般会建议客户先做注射填充,大概一个月后再进行光电医美治疗,这样不仅能够满足客户细分化、个性化的需求,也使得术后疗效在一定程度上可以达到1+1>2的水平。所以,两者并不是替代关系,而是共同提高临床认可度的合作关系。”这也说明,药械联合在医美领域已是大势所趋。

3、医美巨头重资下注光电医美领域

此外,各大投资人也纷纷重资下注光电医美领域,截止2021年至今,芙迈蕾、南京佰福、雅光医疗、威脉医疗等超30家企业先后获得融资,总吸金超过25亿元,包括深创投、北极光、元生、远毅、深圳高新投、銘丰资本等多家头部资本均有押注。

我国光电医美领域代表性企业融资情况

|

企业 |

企业定位 |

融资轮次 |

融资金额 |

投资方 |

|

芙迈蕾 |

医美医疗器械研发商 |

天使轮 |

数千万元 |

远毅资本 |

|

PreA轮 |

未透露 |

嘉兴沃永、远毅资本 |

||

|

PreA轮 |

未透露 |

SEEFund无限启航基金、嘉兴沃永 |

||

|

南京佰福 |

高端激光医美设备研发商 |

PreA轮 |

近亿元 |

元生创投、北极光创投 |

|

热芙美 |

非侵入式射频抗衰治疗设备研发商 |

天使轮 |

未透露 |

盛景网联(盛景嘉成) |

|

密尔医疗 |

激光微创医疗设备研发商 |

A轮 |

未透露 |

深圳高新投 |

|

威脉医疗 |

微创及无创能量医学整体解决方案提供商 |

天使轮 |

3000万元 |

元明资本 |

|

天使轮 |

未透露 |

紫牛基金 |

||

|

PreA轮 |

近亿元 |

金雨茂物、恩舍家族办公室、珀莱雅、厚新健投、紫牛基金 |

||

|

A轮 |

未透露 |

渤海创富、金雨茂物 |

||

|

未透露 |

未透露 |

贝泰妮集团 |

||

|

雅光医疗 |

美业科技研发、生产商 |

B轮 |

未透露 |

乾道基金 |

|

B+轮 |

未透露 |

胡杨林资本 |

||

|

西弥斯医疗 |

医疗美容和康复产品研发商 |

A轮 |

数千万元 |

深创投 |

资料来源:观研天下整理

那么为什么资本对光电医美如此看重呢?除了上述市场、企业原因外,光电医美器械制造研发需要专业的技术,而这一领域的专业人才、技术水平、资金等方面的供给都比较稀缺,还有一个最主要的原因是熟龄化消费群体比例提升所带来的消费医美需求的改变。

根据上文可知,目前,我国主流消费群体已从20-25岁逐渐漂移至‘轻熟’和‘初老’群体,对抗衰需求逐渐明确,而光电医美项目以其治疗时间短、恢复时间短、无创安全性高、见效快等优势备受追捧,能更好满足她们需求。

4、光电医美成为轻医美最吸金项目,市场规模快速增长

我们也可以从用户数据看出,光电医美已经成为年轻消费群体的最佳选择之一。据新氧数据显示,2022年,我国轻医美平台交易量占比上升到84%,其中“光电医美项目”GMV占比最高,达到43.63%,为轻医美最吸金项目。另外,在2022年医美消费者最钟爱/最想尝试的医美项目中,47.34%的调研用户都选择光电类项目,原因是价格实惠,体验门槛较低、风险较小,具备普惠性基因。

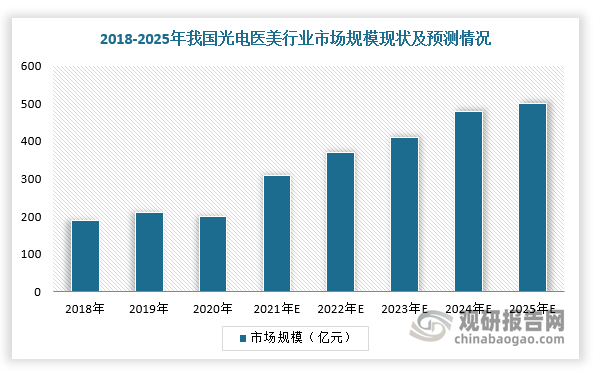

也正是因为这样,近几年,国内光电医美市场规模快速增长,预计2025年市场规模将增长至501.59亿元,2021-2025年的CAGR为13.43%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。