一、行业相关定义

种子是农业生产最基本、最重要的生产资料,也是农业科技的重要载体,其对于农业增产增收、提升农民收入、提高生活质量、保障国家粮食安全等方面均具有重要意义。

种子行业是以作物种子为对象,以为农业生产提供优良商品化种子为目的,以现代农业科技成果和管理技术为手段,集种子科研、生产、加工、销售和管理于一体的行业整体。种子行业位于农业产业链最顶端,是农业的核心资料。

二、行业发展历程回顾

根据观研报告网发布的《中国种业行业现状深度分析与投资前景预测报告(2023-2030年)》显示,我国种子行业发展起步较晚,种子市场一直到新中国成立之后才得以初步建立并缓慢发展,在当时特殊的内外部环境下,种子行业的生产与经营等活动完全由政府主导。随着社会经济的高速发展与外部环境的改变,这种政府主导型的全封闭发展模式已难以适应种业发展的新形势,自20世纪90年代我国一系列种子行业改革政策出台以来,我国种子行业逐步走上了产业化、市场化的道路。

(1)计划经济时期(1949-1978年)

在农业合作社“四自一辅”的种子工作开展下,全国形成了以县级良种场为核心,公社、大队良种场为桥梁,生产队种子田为基础的三级良种繁育体系,推动了我国农作物良种繁育与推广工作。

(2)改革开放时期(1979-1999年)

种子工作逐步实现了布局区域化、生产专业化、加工机械化与质量标准化的改变,以县级为单位进行统一化供种。改革开放时期一系列种子产业改革措施的推行标志着我国农业由传统走向现代化。

(3)市场化时期(2000年2010)

2000年开始,随着《种子法》的施行,各类竞争主体能够进入市场参与公平竞争,我国种业发展正式进入市场化阶段。2006年《国务院办公厅关于推进种子管理体制改革,加强市场监管意见》发布,指出按照建立社会主义市场经济体制的要求,加快推进种子管理体制改革,实现政企分开,强化管理,完善法制,规范种子市场秩序。众多种子企业纷纷迈入自主研发的道路,种子产业主体的多元化格局已基本形成。

(4)深化改革阶段(2011-至今)

2011 年至今我国种业处于深化改革阶段,种业成为国家战略产业,随着2011年国务院《关于加快推进现代农作物种业发展意见》的出台,种子企业的商业化育种体系地位得以明确,种子行业的准入门槛大幅提高,我国种业迎来高速发展期。

三、行业市场发展情况

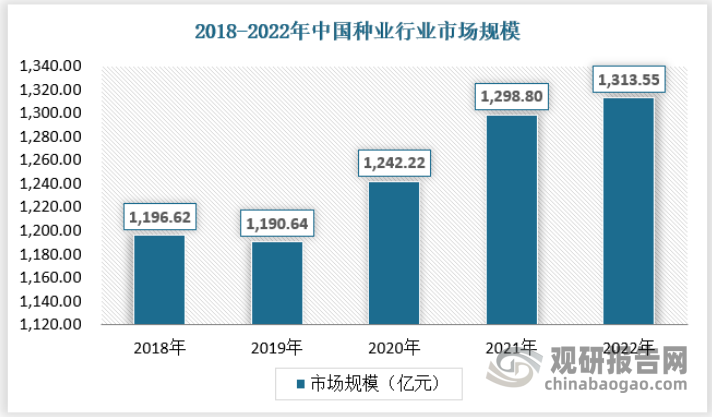

1、市场规模

改革开放以来,我国制定了一系列种业发展支持政策,为种业发展创造了良好的环境。经过近四十年的发展,我国种业发展取得了长足进步,农作物选育水平、良种水平和供应能力显著提升,近年来种子需求量保持稳定增长态势,同时种子平均价格也较为稳定,从而营造出行业市场保持良好增长的局面。2020年以来我国种业市场保持增长态势,2022年市场规模已经达到1313.55亿元。具体如下:

资料来源:农业农村部种业管理司,观研天下数据中心整理

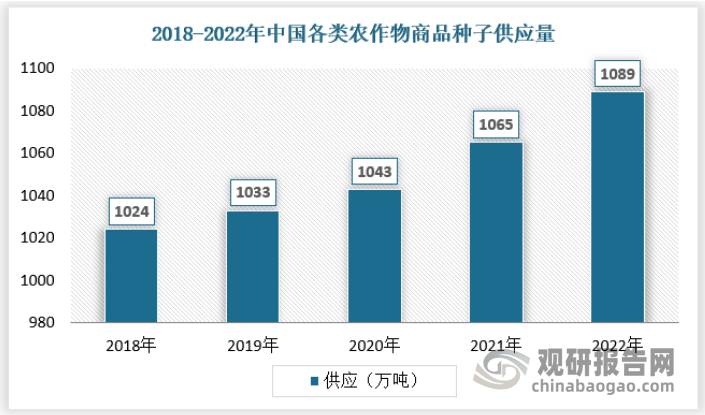

2、供应情况

目前,我国种子育种以常规杂交育种技术为主,对于分子育种技术、转基因技术、基因编辑技术、全基因组选择育种、基因组学等前沿生物育种技术,我国目前尚处于积极探索阶段,尚未实现大规模商业化。

此外,因过往经济体制、过往植物新品种的知识产权保护力度不足,品种审定流程较为繁琐严格等原因,我国的种业研发存在长期以国家出资的公益性科研院所、科研院校为主,大量的种业科技资源、优秀的人才和技术集中在科研院所、科研院校,种子企业技术研发力量依然薄弱的国情。种业科研院所、科研院校的种业科研常以基础性、前沿性、公益性研究为主,易造成产研分离的现象。

2012年国务院《全国现代农作物种业发展规划(2012-2020年)》提出,重点支持具有育种能力、市场占有率较高、经营规模较大的“育繁推一体化”种子企业,鼓励企业兼并重组;到2020年前50强市场占有率提高至60%。我国种子企业实力的增强,大大提升了我国种业市场的供应。

近年来我国种子供应保持稳定1089增长,2022年我国各类农作物商品种子供应量为1089万吨。具体如下:

资料来源:农业农村部种业管理司,观研天下数据中心整理

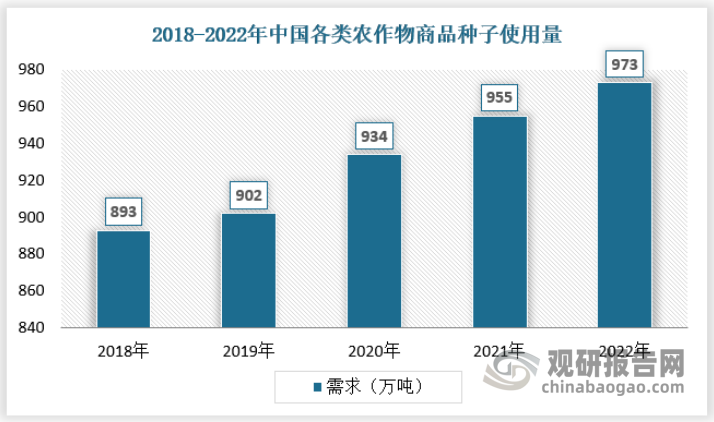

3、需求情况

近年来我国种业需求量保持稳定增长,2022年我国各类农作物商用种子使用量为973万吨。具体如下:

资料来源:农业农村部种业管理司,观研天下数据中心整理

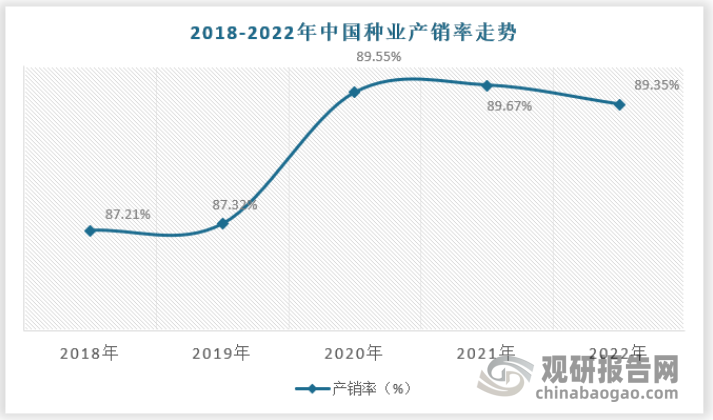

4、行业供需平衡分析

由于粮食安全的重要性,原则上种业的产销率(消耗量/供应量)是不能高于1的,即便是接近于1,也是有些危险,一定程度的供大于求才是对整个社会有益的。近年来我国商品种子产销率总体保持在80%-90%的区间,处于相对较为健康的水平。

资料来源:农业农村部种业管理司,观研天下数据中心整理

四、行业竞争格局

国际种业竞争格局高度集中。根据 Kynetec 数据显示,2020 年国际前五大种企市场份额合计占比达 52%,其中,拜耳和科迪华以绝对的优势领先,市场份额分别达 20%和 17%。与国外相比,我国种业的竞争格局相对分散,其中,隆平高科的市场份额约为4%。

从企业数量方面来看,我国种子企业数量较多。2010 年我国种子企业数量高达 8,700 家,2010至 2016 年期间,由于一系列种业监管政策出台,种子行业门槛提高,企业数量下降至 4,516 家,降幅高达一半。2016 年之后,随着我国种业振兴相关政策的陆续出台,我国种企的数量从 2017 年开始反弹,呈现上升态势,2021年种业企业数量达到7668家。

数据来源:《2022年中国农作物种业发展报告》,观研天下数据中心整理

从整体竞争格局方面来看,近年来国内企业同质化竞争激烈,行业集中度有所下降。由于同一种类农作物种子不同品牌之间的可替代性相对较强,为争夺市场资源,各大种子企业都在全力拓展销售网络,种子企业之间的竞争日趋激烈。种业市场的竞争焦点主要体现在科技竞争与产业链竞争两个方面。优质的品种是种子企业的核心竞争力。为提高竞争能力,大型种子企业纷纷加大对新品种和新技术的研发,同时也不断加强与科研院所和高等院校合作,推动优质种质资源、优秀科研人才等向种子企业流动,逐步形成以企业为主体、市场为导向、资本为纽带的利益共享、风险共担的农作物种业科技创新模式;另外,专注于一体化经营,使科研、生产、销售成为一个系统的整体成为了更多种业企业的发展方向。

随着“育繁推一体化”的进一步推广和一大批区域性、特色化、专业型种子企业崛起,我国种子企业“多小散”的状况将得到一定程度的改善。从国际行业发展趋势来看,随着科技的不断现代化发展,最终必然使得行业走向并购整合,拥有先进技术和研发能力、商业化能力优异且资本雄厚的企业有望成为行业的领导者。

中国种业行业主要品牌

| 企业名称 | 品牌 | 简介 |

| 隆平高科 |

|

隆平高科成立于 1999 年,于 2000 年在深圳证券交易所上市。隆平高科一直以现代种业产业化为发展方向,利用国内外优异农作物种质资源、现代生物技术,主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。隆平高科主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子、小麦种子、食葵种子、杂交谷子种子、油菜种子、棉花种子及综合农业服务等,其中水稻种子、玉米种子、蔬菜种子为其核心业务板块。 |

| 苏垦农发 |

|

苏垦农发成立于 1992 年,于 2017 年在上海证券交易所上市。苏垦农发是一家以自主经营种植基地为核心资源优势,涵盖农作物种植、良种育繁、农产品加工销售及农业社会化服务等业务的全产业链规模化国有大型农业企业。主营业务为稻麦种植、种子生产、大米和食用植物油加工及其产品销售、农资贸易。 |

| 荃银高科 |

|

荃银高科成立于2002年,于 2010年在深圳证券交易所上市。荃银高科主要从事优良水稻、玉米、小麦等主要农作物种子的研发、繁育、推广、服务,以及利用优质特色品种带动的订单农业业务。荃银高科坚持“以科研为源头、以市场为导向、产学研相结合、育繁推一体化”的种业创新之路,持续培育和推广了一系列优良农作物品种;积极探索订单农业业务,促进农业产业化发展。荃银高科目前主要产品包括:杂交水稻、杂交玉米、小麦、瓜菜、棉花、油菜等农作物种子。 |

| 登海种业 |

|

登海种业成立于 2000 年,于 2005 年在深圳证券交易所上市。登海种业主要从事农作物新品种选育、许可证规定经营范围内的农作物种子生产、分装、销售,长期致力于玉米育种与高产栽培研究工作,是国内最早实施育繁推一体化的试点企业。登海主要产品包括玉米、小麦、水稻、蔬菜、花卉等种(苗)。利润主要来源于玉米杂交种。 |

| 农发种业 |

|

农发种业成立于 1999 年,于 2001 年在上海证券交易所上市。农发种业主要业务是农作物种子的研发、生产和销售,化肥贸易以及农药的生产销售。其业务核心为农作物种子业务,产品涵盖玉米、水稻、小麦、棉花、油菜等多种农作物种子,分别 8 家种业子公司开展农作物种子的研发、繁育、生产和销售。农发种业核心产品是玉米、小麦和水稻种子。 |

| 丰乐种业 |

|

丰乐种业成立于 1997 年,于 1997 年在深圳证券交易所上市。丰乐种业是中国种子行业第一家上市公司,主营业务为种子和农化、香料产业,以种业为主导,以农化、香料产业为补充。种子产业主要产品有杂交水稻种子、杂交玉米种子、常规水稻种子、瓜菜种子、小麦种子、油菜种子、棉花种子等。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。