1、助听器概述

助听器是一种辅助听障患者使用的小型扩音设备,用以改善患者的听力。助听器可通过计算机芯片的处理,提高环境声音中人声部分的可理解程度,虽不能恢复正常听力,但通过助听器放大声音,可以间接改善听力,从而维持听障患者语言理解能力,是听障患者重要的辅助治疗器械。助听器的种类较多,其根据佩戴方式可分为盒式助听器、耳背式助听器、耳内式助听器、开放式助听器和眼镜式助听器;根据传导方式可分为气传导助听器和骨传导助听器。

根据观研报告网发布的《中国助听器行业发展现状分析与投资前景预测报告(2023-2030年)》显示,在产业链方面,助听器行业上游为零部件环节,主要包括芯片、电源、麦克风、放大器、壳体等;下游为销售环节,主要包括医疗机构、经销商、药店、商超、电商平台等。

助听器行业产业链示意图

资料来源:观研天下整理

2、听损人群不断增加,老年人正成为助听器行业消费主力

根据2021年世界卫生组织发布的《世界听力报告》中表示,听力损失影响着全球超过15亿人,其中4.3亿人患有致残性听力损失。而在听损人群中,老年人占据绝大部分。根据央广网援引《2022年爱耳日听力健康白皮书》可知,H值越高听力健康情况越好,H≤8即听力异常),各年龄段平均听力水平以60岁为分水岭,在60岁以后,听力存在异常比重大幅上升。

数据来源:观研天下整理

数据来源:观研天下整理

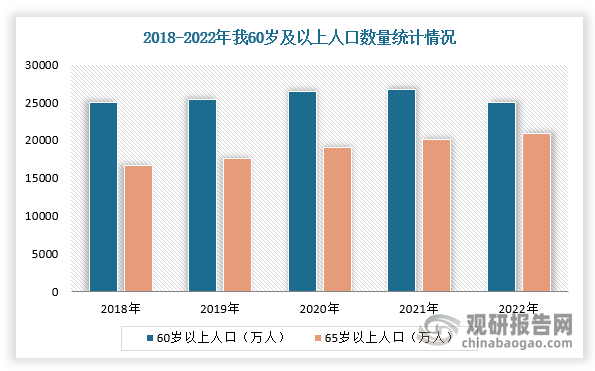

3、老龄化持续加剧,助听器行业市场规模快速增长

随着我国社会老龄加剧,对助听器的需求具有提振作用。根据国家统计局数据,2022年,全国60周岁及以上老年人口24936万人;全国65周岁及以上老年人口20948万人,占14.9%,远超联合国老龄化社会的标准。根据国家卫生健康委员会发布,据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

数据来源:观研天下整理

因此,在老龄化程度加深背景下,国内患有听力障碍的老年人数量庞大,再加上听力受损人群年轻化使得我国助听器规模持续扩大。根据数据显示,2025年,全球助听器行业市场规模将增至83.3亿美元;我国助听器行业市场规模将从2019年的55.1亿元增长至2025年的80.7亿元,CAGR达6.6%。

数据来源:观研天下整理

数据来源:观研天下整理

4、传统助听器入门花费高昂,OTC助听器有望成为最有潜力赛道

在市场价格方面,一套传统助听器的成本包含高额渠道费用、听力医生费用、验配和服务费用,进而使得其市场价格昂贵,如峰力、奥迪康等传统助听器价格可达6000~8000美金/副。同时,由于助听器的验配需经专业人士的诊断、评估,执业听力医师、验配师的人数目前与市场需求不匹配,许多城市听力受损的患者很难获得便捷的服务。

而OTC助听器则不需要医生(听力师)验配和开具处方,可以通过线上渠道或药店直接购买的助听器产品。因此,与传统的医用级助听器相比,OTC助听器市场价格较低,能适配轻至中度听损人群,这类消费者听力虽然减退,但对传统助听器需求并不强烈。因此,对听损不严重的患者而言,OTC助听器高性价比较高并且愿意为此进行消费,OTC助听器有望成为助听器行业最具潜力的赛道。

OTC助听器VS传统助听器

|

类别 |

传统助听器 |

OTC助听器 |

|

适合人群 |

适合所有年龄段,听力损失程度不限 |

适用于18岁以上,且听力损失轻至中度的成年人 |

|

价格 |

万元级 |

百元-千元级 |

|

购买方式 |

一般需线下验配 |

线上线下渠道均可 |

|

是否需要执业听力医师看诊&验配 |

需要 |

不需要 |

资料来源:观研天下整理

5、我国助听器行业出口规模远远高于进口

而在进出口规模方面,我国助听器生产量基本上能满足国内需求,并且加上成本优势,行业主要以出口为主,出口金额远远高于进口金额。根据数据显示,2022年中国助听器进口金额为3.7亿元,同比下降14.15%,出口金额为25.96亿元,同比增长1.33%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。