一、焦炭行业概述

焦炭是固体燃料的一种。由煤在约1000℃的高温条件下经干馏而获得。主要成分为固定碳,其次为灰分,所含挥发分和硫分均甚少。呈银灰色,具金属光泽。质硬而多孔。其发热量大多为26380~31400kJ/kg(6300~7500kcal/kg)。

根据观研报告网发布的《中国焦炭行业现状深度研究与发展前景分析报告(2023-2030年)》显示,按用途不同,有冶金焦炭、铸造用焦和化工用焦三大类。按尺寸大小,又有块焦、碎焦和焦屑等之分,主要用于冶炼钢铁或其他金属,亦可用作制造水煤气、气化和化学工业等的原料。从焦炭行业产业链来看,上游与焦煤、制造设备有关,下游应用领域则包含了钢铁行业、化工行业、电力行业等。

焦炭产业链简示图

资料来源:观研天下整理

二、焦炭行业供给市场现状

1、我国焦炭供给整体较为宽松,产量部分用于出口

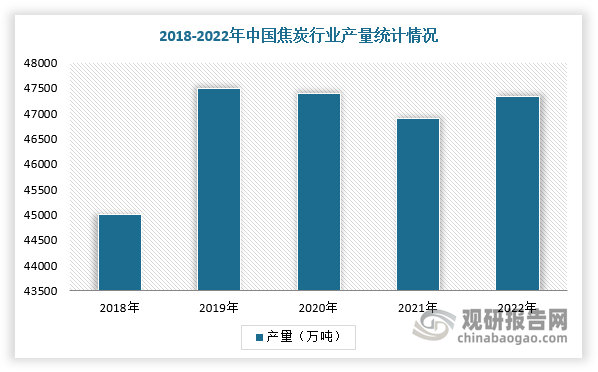

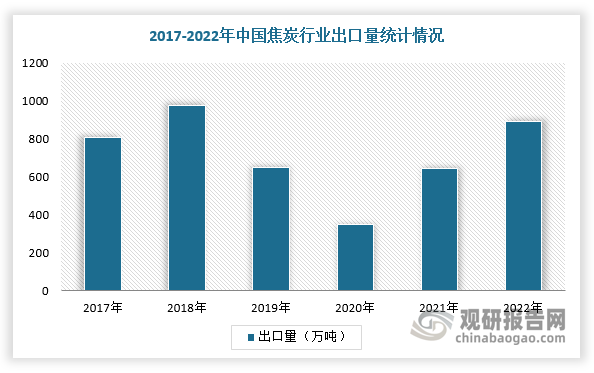

我国是全球焦炭生产大国,产量多年稳居世界前列。根据数据显示,2022年,中国全年焦炭产量为4.7亿吨,同比增长1.3%。焦炭产量除满足国内需求外,部分用于出口,2022年我国焦炭出口893万吨,净出口842吨。

数据来源:观研天下整理

数据来源:观研天下整理

2、环保政策趋严,低效产能产量大幅压缩

自2016年后,在供给侧改革下,煤、钢产能扩张速度放缓,焦炭作为其上游端产能出现收缩,低效产能压缩严重。2021年,国务院发布《焦化行业“十四五”发展规划纲要》,深化供给侧结构性改革,进一步加强行业关键技术、工艺、装备研发和推广应用;2022年,《“十四五”节能减排综合工作方案》发布,提出“十四五”节能减排主要目标为“到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。”

2016-2022年我国焦炭行业环保政策

|

时间 |

部门 |

政策内容 |

|

2016 |

《焦化行业“十三五”发展规划纲要》 |

1)提升行业协同发展能力。中国炼焦行业协会将加强与政府部门的有效协调,积极争取焦化企业节能减排奖励和融资政策,建立焦化行业科学发展评价体系、服务协调平台、技术创新平台以及与相关产业相互融合的新业态;2)促进各项污染物达标排放。明确焦炉烟囱二氧化硫、氮氧化物及管式炉二氧化硫达标控制措施,苯并(a)芘排放控制措施,废水、异味、固体废物控制措施;3)提高企业安全生产管理水平。包括推进安全生产标准化达标建设,加大安全保障措施投入;4)发挥焦化产业园区发展优势。 |

|

2018 |

《打赢蓝天保卫战三行动计划》 |

1)重点区域严禁新增钢铁、焦化、电解铝、铸、水泥和平板玻璃等产能;严格执行钢铁、水泥、平板玻璃等行业产能置换实施办法;2)重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右;3)2020年,河北省钢铁产能控制在2亿吨以内;列入去产能计划的钢铁企业,需一并退出配套的烧结、焦炉、高炉等设备等。 |

|

2020 |

《焦化行业规范条件》 |

《条件》规范了焦化行业的工艺与设备、产品质量、环境管理的标准,提出焦化生产企业应满足《产业结构调整指导目录(2019年本)》及地方相关政策要求,常规焦炉、半焦炉须同步配套煤气净化和利用设施;热回收焦炉须同步配套热能回收设施;钢铁联合企业焦炉须同步配套干熄焦装置和焦炉煤气精脱硫装置。 |

|

2021 |

《焦化行业“十四五”发展规划纲要》 |

坚持全流程系统优化理念,开展清洁生产,源头控制污染物产生,到2025年焦化废水产生量减少30%,氮氧化物和二氧化硫产生量分别减少20%;优化固体废弃物处理工艺,固体废弃物资源化利源率提高10%以上。 |

|

2022 |

《“十四五”节能减排综合工作方案》 |

到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。 |

资料来源:观研天下整理

3、晋陕蒙退出启动,我国焦炭行业将供给迎来收缩

在环保政策趋严的背景下,焦炭作为高耗能产业,落后产能淘汰通常是集中式的。2023年是主要产焦省4.3米焦炉淘汰和焦炭产能整合的收官之年,大量焦炭产能有望关停和置换。根据相关资料,预计2023年将淘汰焦化产能5228万吨,新增5020万吨,净淘汰208万吨,其中山西、内蒙古地区落后产能淘汰力度较大,焦炭供给迎来收缩。

2023年9月,生态环境部发布关于公开征求《京津冀及周边地区、汾渭平原 2023-2024年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,提出各地加强推动落后燃煤锅炉、炉窑淘汰更新,要求2023年12月底前,淘汰燃煤锅炉55台、煤气发生炉169台;山西省关停炭化室高度4.3米焦炉,陕西省制定炭化室高度4.3米焦炉退出方案,明确时间进度安排。

重点省份4.3米焦炉分布情况

|

省份 |

4.3米焦炉产能(亿吨) |

总产能(亿吨) |

4.3米焦炉占比 |

|

山西 |

0.24 |

1.19 |

20.17% |

|

陕西 |

0.07 |

0.18 |

38.89% |

|

河北 |

0.004 |

0.81 |

0.49% |

|

内蒙古 |

0.17 |

0.57 |

29.82% |

|

山东 |

0 |

0.44 |

0.00% |

|

河南 |

0.01 |

0.24 |

4.17% |

资料来源:观研天下整理

具体对山西进行分析,政策推动低效产能退出,2023年西预计净淘汰643万吨。2023年山西省生态环境厅等六部门联合印发《山西省减污降碳协同增效实施方案》,规定2023年底前全面关停退出炭化室高度4.3米焦炉以及达不到超低排放要求的其他焦炉,并且提出逐步淘汰1200立方米以下高炉;2023年9月22日,生态环境部办公厅发布关于公开征求《京津冀及周边地区、汾渭平原2023-2024年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》意见通知,再次强调山西省关停炭化室高度4.3米焦炉关停时间。

山西省在2023年9月27日下发《关于做好4.3米焦炉关停工作的紧急通知》,通知明确4.3米焦炉10月底前关停到位,不得以任何理由推迟关停,此次政策的发布在时间上远超预期,预计对焦炭供需格局产生较大影响。根据数据显示,截至2023年10月初,山西省在产焦化产能11850万吨,计划淘汰焦化产能2856万吨,新增焦化产能2213万吨。若按通知执行,山西全年净淘汰焦化产能643万吨。

2023年山西产能退出情况

|

省份 |

焦化厂类型 |

焦炉工艺 |

设计产能(万吨) |

生产情况 |

建设情况 |

执行月份 |

|

吕梁 |

独立焦化 |

捣固 |

82 |

停产 |

已淘汰 |

3月 |

|

长治 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

3月 |

|

太原 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

3月 |

|

忻州 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

5月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

7月 |

|

吕梁 |

独立焦化 |

捣固 |

160 |

停产 |

已淘汰 |

9月 |

|

临汾 |

独立焦化 |

捣固 |

150 |

停产 |

已淘汰 |

9月 |

|

临汾 |

钢厂焦化 |

捣固 |

60 |

停产 |

已淘汰 |

9月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

200 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

120 |

在产 |

预淘汰 |

10月 |

|

长治 |

独立焦化 |

捣固 |

94 |

在产 |

预淘汰 |

10月 |

|

长治 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

钢厂焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

90 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

210 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

钢厂焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

独立焦化 |

捣固 |

200 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

90 |

在产 |

预淘汰 |

10月 |

资料来源:观研天下整理

三、焦炭行业需求市场分析

1、焦炭需求量呈现出波动态势,钢铁领域需求占比超过80%

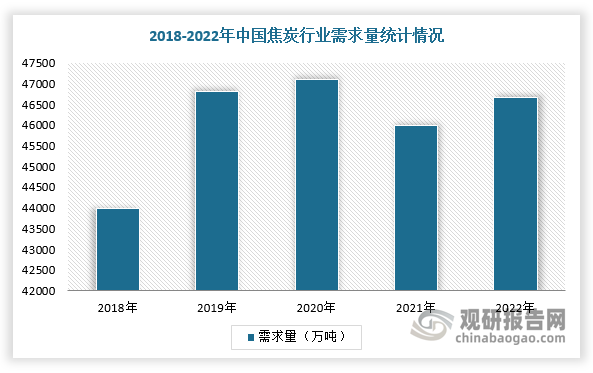

从需求角度来分析,与产量相比,焦炭需求量呈现出波动态势。根据数据显示,2022年,我国焦炭行业需求量达到需求从2013年的47716万吨逐年波动,2022年为46667.2万吨。

数据来源:观研天下整理

在需求结构方面,焦炭主要用于高炉冶炼,是炼铁的燃料和还原剂,为高炉生产不可缺少的主要原料之一,所以焦炭主要需求来自于下游的钢铁行业,市场份额占比达87%。

2、钢铁消费结构优化,建筑业是钢铁主要需求来源

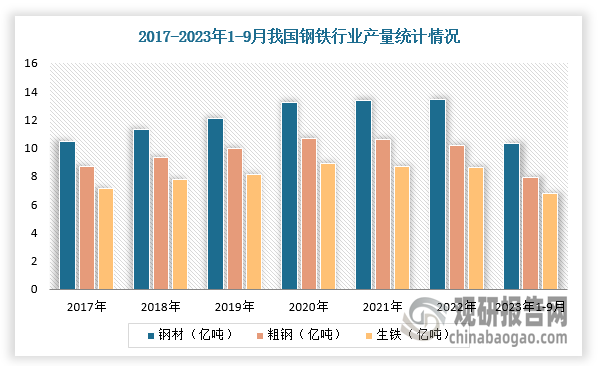

2023年前三季度我国钢铁产量稳中有增。根据中国钢铁工业协会发布的数据显示,2023年1-9月,我国粗钢产量7.95亿吨,同比增长1.7%;生铁产量6.75亿吨,同比增长2.8%;钢材产量10.29亿吨,同比增长6.1%。1-9月重点统计钢铁企业累计生产粗钢6.34亿吨,同比增长4.1%;累计生产生铁5.67亿吨,同比增长4.86%;累计生产钢材6.25亿吨,同比增长3.93%。

数据来源:观研天下整理

3、房地产预期改善,焦炭需求韧性仍存

房地产作为建筑业主要需求来源,进入2022年来,国家多次出台相关房地产经济政策,如“保交楼”、“认房不认贷”等,将进一步促进地产行业健康发展,地产整体需求有望得到边际改善。由此可见,我国焦炭需求韧性仍存。

我国助力房地产相关经济政策

|

时间 |

文件/会议/政策 |

核心内容 |

|

2022.11 |

金融16条 |

在“保交楼”方面提出:支持开发性政策性银行提供“保交楼”专项借款。支持国家开发银行、农业发展银行按照有关政策安排和要求,依法合规、高效有序地向经复核备来的借款主体发放“保交楼”专项借款,封闭运行、专款专用,专项用于支持已售逾期难交付住宅项目加快建设交付 |

|

2022.11 |

楼市“三支箭” |

“第一支箭”:11月21日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,央行拟发布“保交楼”贷款支持计划:至2023年3月31日前央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用;“第二支箭”:11月8日,交易商协会发布消息称,将继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,额度预计为2500亿元;“第三支箭”:11月28日,证监会决定在股权融资方面调整优化5项措施,包括恢复涉房上市公司并购重组及配套融资、恢复上市房企和涉房上市公司再融资、调整充善房地产企业境外市场上市政策、进一步发挥REITs盘活房企存量资产作用、积极发挥私募股权投资基金作用。 |

|

2023.01 |

《改善优质房企资产负债表计划行动方案》 |

央行将推出“保交楼”专项借款计划、“保交楼”贷款支持计划:保交楼专项借款再新增1500亿元(2022年8月已推出2000亿元“保交楼”专项借款);设立2000亿元“保交楼”贷款支持计划(2022年11月已推出2000亿元“保交楼”贷款支持计划) |

|

2023.03 |

2023年政府工作报告 |

建立实施房地产长效机制,扩大保障性住房供给,推进长租房市场建设,稳地价、稳房价、稳预期,因城施策促进房地产市场健康发展。 |

|

2023.07 |

住房和城乡建设部 |

座谈会“认房不认贷”政策:不管购房者有没有贷款记录,只要购房者证明其名下无房,其就可以按照首套房认定;如果购房者名下已经有一套房,则无论是否贷款,贷款有无还清,再买房,都按照二套房来认定。银行办理贷款时,不会考虑购房者历史贷款记录。 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。