一、焦炭行业概述

焦炭是固体燃料的一种。由煤在约1000℃的高温条件下经干馏而获得。主要成分为固定碳,其次为灰分,所含挥发分和硫分均甚少。呈银灰色,具金属光泽。质硬而多孔。其发热量大多为26380~31400kJ/kg(6300~7500kcal/kg)。

按用途不同,有冶金焦炭、铸造用焦和化工用焦三大类。按尺寸大小,又有块焦、碎焦和焦屑等之分,主要用于冶炼钢铁或其他金属,亦可用作制造水煤气、气化和化学工业等的原料。从焦炭行业产业链来看,上游与焦煤、制造设备有关,下游应用领域则包含了钢铁行业、化工行业、电力行业等。

焦炭产业链简示图

资料来源:观研天下整理

二、焦炭行业供给市场现状

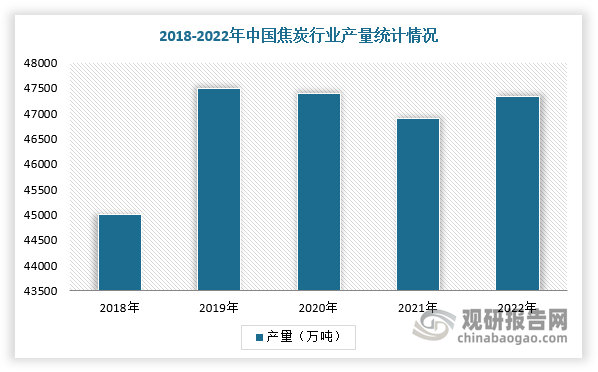

1、我国焦炭供给整体较为宽松,产量部分用于出口

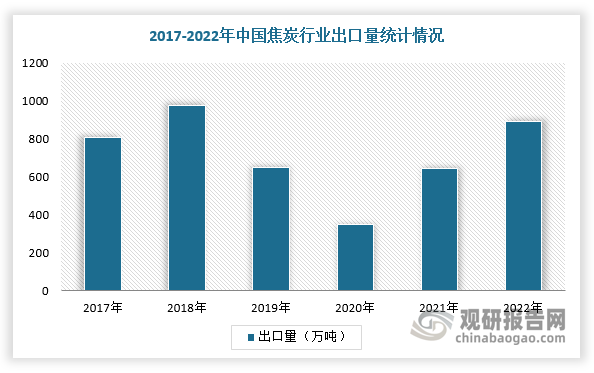

我国是全球焦炭生产大国,产量多年稳居世界前列。根据数据显示,2022年,中国全年焦炭产量为4.7亿吨,同比增长1.3%。焦炭产量除满足国内需求外,部分用于出口,2022年我国焦炭出口893万吨,净出口842吨。

数据来源:观研天下整理

数据来源:观研天下整理

2、环保政策趋严,低效产能产量大幅压缩

自2016年后,在供给侧改革下,煤、钢产能扩张速度放缓,焦炭作为其上游端产能出现收缩,低效产能压缩严重。2021年,国务院发布《焦化行业“十四五”发展规划纲要》,深化供给侧结构性改革,进一步加强行业关键技术、工艺、装备研发和推广应用;2022年,《“十四五”节能减排综合工作方案》发布,提出“十四五”节能减排主要目标为“到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。”

2016-2022年我国焦炭行业环保政策

|

时间 |

部门 |

政策内容 |

|

2016 |

《焦化行业“十三五”发展规划纲要》 |

1)提升行业协同发展能力。中国炼焦行业协会将加强与政府部门的有效协调,积极争取焦化企业节能减排奖励和融资政策,建立焦化行业科学发展评价体系、服务协调平台、技术创新平台以及与相关产业相互融合的新业态;2)促进各项污染物达标排放。明确焦炉烟囱二氧化硫、氮氧化物及管式炉二氧化硫达标控制措施,苯并(a)芘排放控制措施,废水、异味、固体废物控制措施;3)提高企业安全生产管理水平。包括推进安全生产标准化达标建设,加大安全保障措施投入;4)发挥焦化产业园区发展优势。 |

|

2018 |

《打赢蓝天保卫战三行动计划》 |

1)重点区域严禁新增钢铁、焦化、电解铝、铸、水泥和平板玻璃等产能;严格执行钢铁、水泥、平板玻璃等行业产能置换实施办法;2)重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右;3)2020年,河北省钢铁产能控制在2亿吨以内;列入去产能计划的钢铁企业,需一并退出配套的烧结、焦炉、高炉等设备等。 |

|

2020 |

《焦化行业规范条件》 |

《条件》规范了焦化行业的工艺与设备、产品质量、环境管理的标准,提出焦化生产企业应满足《产业结构调整指导目录(2019年本)》及地方相关政策要求,常规焦炉、半焦炉须同步配套煤气净化和利用设施;热回收焦炉须同步配套热能回收设施;钢铁联合企业焦炉须同步配套干熄焦装置和焦炉煤气精脱硫装置。 |

|

2021 |

《焦化行业“十四五”发展规划纲要》 |

坚持全流程系统优化理念,开展清洁生产,源头控制污染物产生,到2025年焦化废水产生量减少30%,氮氧化物和二氧化硫产生量分别减少20%;优化固体废弃物处理工艺,固体废弃物资源化利源率提高10%以上。 |

|

2022 |

《“十四五”节能减排综合工作方案》 |

到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。 |

资料来源:观研天下整理

3、晋陕蒙退出启动,我国焦炭行业将供给迎来收缩

在环保政策趋严的背景下,焦炭作为高耗能产业,落后产能淘汰通常是集中式的。2023年是主要产焦省4.3米焦炉淘汰和焦炭产能整合的收官之年,大量焦炭产能有望关停和置换。根据相关资料,预计2023年将淘汰焦化产能5228万吨,新增5020万吨,净淘汰208万吨,其中山西、内蒙古地区落后产能淘汰力度较大,焦炭供给迎来收缩。

2023年9月,生态环境部发布关于公开征求《京津冀及周边地区、汾渭平原 2023-2024年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,提出各地加强推动落后燃煤锅炉、炉窑淘汰更新,要求2023年12月底前,淘汰燃煤锅炉55台、煤气发生炉169台;山西省关停炭化室高度4.3米焦炉,陕西省制定炭化室高度4.3米焦炉退出方案,明确时间进度安排。

重点省份4.3米焦炉分布情况

|

省份 |

4.3米焦炉产能(亿吨) |

总产能(亿吨) |

4.3米焦炉占比 |

|

山西 |

0.24 |

1.19 |

20.17% |

|

陕西 |

0.07 |

0.18 |

38.89% |

|

河北 |

0.004 |

0.81 |

0.49% |

|

内蒙古 |

0.17 |

0.57 |

29.82% |

|

山东 |

0 |

0.44 |

0.00% |

|

河南 |

0.01 |

0.24 |

4.17% |

资料来源:观研天下整理

具体对山西进行分析,政策推动低效产能退出,2023年西预计净淘汰643万吨。2023年山西省生态环境厅等六部门联合印发《山西省减污降碳协同增效实施方案》,规定2023年底前全面关停退出炭化室高度4.3米焦炉以及达不到超低排放要求的其他焦炉,并且提出逐步淘汰1200立方米以下高炉;2023年9月22日,生态环境部办公厅发布关于公开征求《京津冀及周边地区、汾渭平原2023-2024年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》意见通知,再次强调山西省关停炭化室高度4.3米焦炉关停时间。

山西省在2023年9月27日下发《关于做好4.3米焦炉关停工作的紧急通知》,通知明确4.3米焦炉10月底前关停到位,不得以任何理由推迟关停,此次政策的发布在时间上远超预期,预计对焦炭供需格局产生较大影响。根据数据显示,截至2023年10月初,山西省在产焦化产能11850万吨,计划淘汰焦化产能2856万吨,新增焦化产能2213万吨。若按通知执行,山西全年净淘汰焦化产能643万吨。

2023年山西产能退出情况

|

省份 |

焦化厂类型 |

焦炉工艺 |

设计产能(万吨) |

生产情况 |

建设情况 |

执行月份 |

|

吕梁 |

独立焦化 |

捣固 |

82 |

停产 |

已淘汰 |

3月 |

|

长治 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

3月 |

|

太原 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

3月 |

|

忻州 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

60 |

停产 |

已淘汰 |

4月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

5月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

停产 |

已淘汰 |

7月 |

|

吕梁 |

独立焦化 |

捣固 |

160 |

停产 |

已淘汰 |

9月 |

|

临汾 |

独立焦化 |

捣固 |

150 |

停产 |

已淘汰 |

9月 |

|

临汾 |

钢厂焦化 |

捣固 |

60 |

停产 |

已淘汰 |

9月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

200 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋中 |

独立焦化 |

捣固 |

120 |

在产 |

预淘汰 |

10月 |

|

长治 |

独立焦化 |

捣固 |

94 |

在产 |

预淘汰 |

10月 |

|

长治 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

晋城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

钢厂焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

运城 |

独立焦化 |

捣固 |

90 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

210 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

钢厂焦化 |

捣固 |

60 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

独立焦化 |

捣固 |

100 |

在产 |

预淘汰 |

10月 |

|

吕梁 |

独立焦化 |

捣固 |

200 |

在产 |

预淘汰 |

10月 |

|

临汾 |

独立焦化 |

捣固 |

90 |

在产 |

预淘汰 |

10月 |

资料来源:观研天下整理

三、焦炭行业需求市场分析

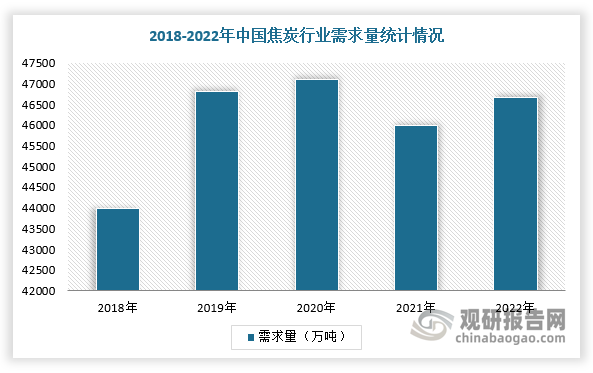

1、焦炭需求量呈现出波动态势,钢铁领域需求占比超过80%

从需求角度来分析,与产量相比,焦炭需求量呈现出波动态势。根据数据显示,2022年,我国焦炭行业需求量达到需求从2013年的47716万吨逐年波动,2022年为46667.2万吨。

数据来源:观研天下整理

在需求结构方面,焦炭主要用于高炉冶炼,是炼铁的燃料和还原剂,为高炉生产不可缺少的主要原料之一,所以焦炭主要需求来自于下游的钢铁行业,市场份额占比达87%。

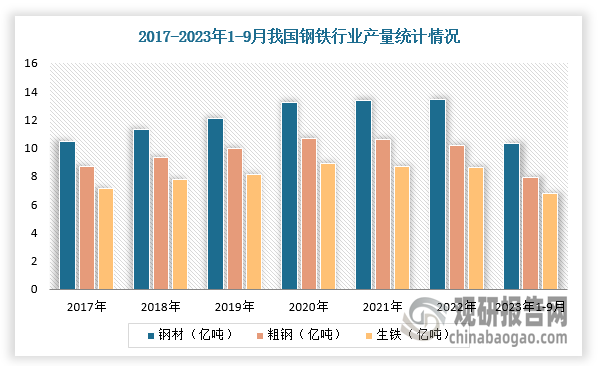

2、钢铁消费结构优化,建筑业是钢铁主要需求来源

2023年前三季度我国钢铁产量稳中有增。根据中国钢铁工业协会发布的数据显示,2023年1-9月,我国粗钢产量7.95亿吨,同比增长1.7%;生铁产量6.75亿吨,同比增长2.8%;钢材产量10.29亿吨,同比增长6.1%。1-9月重点统计钢铁企业累计生产粗钢6.34亿吨,同比增长4.1%;累计生产生铁5.67亿吨,同比增长4.86%;累计生产钢材6.25亿吨,同比增长3.93%。

数据来源:观研天下整理

3、房地产预期改善,焦炭需求韧性仍存

房地产作为建筑业主要需求来源,进入2022年来,国家多次出台相关房地产经济政策,如“保交楼”、“认房不认贷”等,将进一步促进地产行业健康发展,地产整体需求有望得到边际改善。由此可见,我国焦炭需求韧性仍存。

我国助力房地产相关经济政策

|

时间 |

文件/会议/政策 |

核心内容 |

|

2022.11 |

金融16条 |

在“保交楼”方面提出:支持开发性政策性银行提供“保交楼”专项借款。支持国家开发银行、农业发展银行按照有关政策安排和要求,依法合规、高效有序地向经复核备来的借款主体发放“保交楼”专项借款,封闭运行、专款专用,专项用于支持已售逾期难交付住宅项目加快建设交付 |

|

2022.11 |

楼市“三支箭” |

“第一支箭”:11月21日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,央行拟发布“保交楼”贷款支持计划:至2023年3月31日前央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用;“第二支箭”:11月8日,交易商协会发布消息称,将继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,额度预计为2500亿元;“第三支箭”:11月28日,证监会决定在股权融资方面调整优化5项措施,包括恢复涉房上市公司并购重组及配套融资、恢复上市房企和涉房上市公司再融资、调整充善房地产企业境外市场上市政策、进一步发挥REITs盘活房企存量资产作用、积极发挥私募股权投资基金作用。 |

|

2023.01 |

《改善优质房企资产负债表计划行动方案》 |

央行将推出“保交楼”专项借款计划、“保交楼”贷款支持计划:保交楼专项借款再新增1500亿元(2022年8月已推出2000亿元“保交楼”专项借款);设立2000亿元“保交楼”贷款支持计划(2022年11月已推出2000亿元“保交楼”贷款支持计划) |

|

2023.03 |

2023年政府工作报告 |

建立实施房地产长效机制,扩大保障性住房供给,推进长租房市场建设,稳地价、稳房价、稳预期,因城施策促进房地产市场健康发展。 |

|

2023.07 |

住房和城乡建设部 |

座谈会“认房不认贷”政策:不管购房者有没有贷款记录,只要购房者证明其名下无房,其就可以按照首套房认定;如果购房者名下已经有一套房,则无论是否贷款,贷款有无还清,再买房,都按照二套房来认定。银行办理贷款时,不会考虑购房者历史贷款记录。 |

资料来源:观研天下整理(WYD)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国焦炭行业现状深度研究与发展前景分析报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国焦炭行业发展概述

第一节 焦炭行业发展情况概述

一、焦炭行业相关定义

二、焦炭特点分析

三、焦炭行业基本情况介绍

四、焦炭行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、焦炭行业需求主体分析

第二节 中国焦炭行业生命周期分析

一、焦炭行业生命周期理论概述

二、焦炭行业所属的生命周期分析

第三节 焦炭行业经济指标分析

一、焦炭行业的赢利性分析

二、焦炭行业的经济周期分析

三、焦炭行业附加值的提升空间分析

第二章 2019-2023年全球焦炭行业市场发展现状分析

第一节 全球焦炭行业发展历程回顾

第二节 全球焦炭行业市场规模与区域分布情况

第三节 亚洲焦炭行业地区市场分析

一、亚洲焦炭行业市场现状分析

二、亚洲焦炭行业市场规模与市场需求分析

三、亚洲焦炭行业市场前景分析

第四节 北美焦炭行业地区市场分析

一、北美焦炭行业市场现状分析

二、北美焦炭行业市场规模与市场需求分析

三、北美焦炭行业市场前景分析

第五节 欧洲焦炭行业地区市场分析

一、欧洲焦炭行业市场现状分析

二、欧洲焦炭行业市场规模与市场需求分析

三、欧洲焦炭行业市场前景分析

第六节 2023-2030年世界焦炭行业分布走势预测

第七节 2023-2030年全球焦炭行业市场规模预测

第三章 中国焦炭行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对焦炭行业的影响分析

第三节 中国焦炭行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对焦炭行业的影响分析

第五节 中国焦炭行业产业社会环境分析

第四章 中国焦炭行业运行情况

第一节 中国焦炭行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国焦炭行业市场规模分析

一、影响中国焦炭行业市场规模的因素

二、中国焦炭行业市场规模

三、中国焦炭行业市场规模解析

第三节 中国焦炭行业供应情况分析

一、中国焦炭行业供应规模

二、中国焦炭行业供应特点

第四节 中国焦炭行业需求情况分析

一、中国焦炭行业需求规模

二、中国焦炭行业需求特点

第五节 中国焦炭行业供需平衡分析

第五章 中国焦炭行业产业链和细分市场分析

第一节 中国焦炭行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、焦炭行业产业链图解

第二节 中国焦炭行业产业链环节分析

一、上游产业发展现状

二、上游产业对焦炭行业的影响分析

三、下游产业发展现状

四、下游产业对焦炭行业的影响分析

第三节 我国焦炭行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国焦炭行业市场竞争分析

第一节 中国焦炭行业竞争现状分析

一、中国焦炭行业竞争格局分析

二、中国焦炭行业主要品牌分析

第二节 中国焦炭行业集中度分析

一、中国焦炭行业市场集中度影响因素分析

二、中国焦炭行业市场集中度分析

第三节 中国焦炭行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国焦炭行业模型分析

第一节 中国焦炭行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国焦炭行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国焦炭行业SWOT分析结论

第三节 中国焦炭行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国焦炭行业需求特点与动态分析

第一节 中国焦炭行业市场动态情况

第二节 中国焦炭行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 焦炭行业成本结构分析

第四节 焦炭行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国焦炭行业价格现状分析

第六节 中国焦炭行业平均价格走势预测

一、中国焦炭行业平均价格趋势分析

二、中国焦炭行业平均价格变动的影响因素

第九章 中国焦炭行业所属行业运行数据监测

第一节 中国焦炭行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国焦炭行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国焦炭行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国焦炭行业区域市场现状分析

第一节 中国焦炭行业区域市场规模分析

一、影响焦炭行业区域市场分布的因素

二、中国焦炭行业区域市场分布

第二节 中国华东地区焦炭行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区焦炭行业市场分析

(1)华东地区焦炭行业市场规模

(2)华南地区焦炭行业市场现状

(3)华东地区焦炭行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区焦炭行业市场分析

(1)华中地区焦炭行业市场规模

(2)华中地区焦炭行业市场现状

(3)华中地区焦炭行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区焦炭行业市场分析

(1)华南地区焦炭行业市场规模

(2)华南地区焦炭行业市场现状

(3)华南地区焦炭行业市场规模预测

第五节 华北地区焦炭行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区焦炭行业市场分析

(1)华北地区焦炭行业市场规模

(2)华北地区焦炭行业市场现状

(3)华北地区焦炭行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区焦炭行业市场分析

(1)东北地区焦炭行业市场规模

(2)东北地区焦炭行业市场现状

(3)东北地区焦炭行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区焦炭行业市场分析

(1)西南地区焦炭行业市场规模

(2)西南地区焦炭行业市场现状

(3)西南地区焦炭行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区焦炭行业市场分析

(1)西北地区焦炭行业市场规模

(2)西北地区焦炭行业市场现状

(3)西北地区焦炭行业市场规模预测

第十一章 焦炭行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国焦炭行业发展前景分析与预测

第一节 中国焦炭行业未来发展前景分析

一、焦炭行业国内投资环境分析

二、中国焦炭行业市场机会分析

三、中国焦炭行业投资增速预测

第二节 中国焦炭行业未来发展趋势预测

第三节 中国焦炭行业规模发展预测

一、中国焦炭行业市场规模预测

二、中国焦炭行业市场规模增速预测

三、中国焦炭行业产值规模预测

四、中国焦炭行业产值增速预测

五、中国焦炭行业供需情况预测

第四节 中国焦炭行业盈利走势预测

第十三章 2023-2030年中国焦炭行业进入壁垒与投资风险分析

第一节 中国焦炭行业进入壁垒分析

一、焦炭行业资金壁垒分析

二、焦炭行业技术壁垒分析

三、焦炭行业人才壁垒分析

四、焦炭行业品牌壁垒分析

五、焦炭行业其他壁垒分析

第二节 焦炭行业风险分析

一、焦炭行业宏观环境风险

二、焦炭行业技术风险

三、焦炭行业竞争风险

四、焦炭行业其他风险

第三节 中国焦炭行业存在的问题

第四节 中国焦炭行业解决问题的策略分析

第十四章 2023-2030年中国焦炭行业研究结论及投资建议

第一节 观研天下中国焦炭行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国焦炭行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 焦炭行业营销策略分析

一、焦炭行业产品策略

二、焦炭行业定价策略

三、焦炭行业渠道策略

四、焦炭行业促销策略

第四节 观研天下分析师投资建议