1、人口老年化加速,居民健康意识提高,将促进体检服务需求提升

根据观研报告网发布的《中国体检服务行业发展深度研究与投资前景预测报告(2023-2030年)》显示,健康体检是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为。近年来,在人口老年化加速发展及居民生活水平提高的背景下,人们健康意识逐渐增强,医疗服务需求刚性特征愈发明显,而体检能够早发现疾病,现阶段已经成为政府减轻医保压力和慢病管理的有效手段。因此,随着国内人口结构老龄化持续加剧,健康体检行业需求有望持续上升。

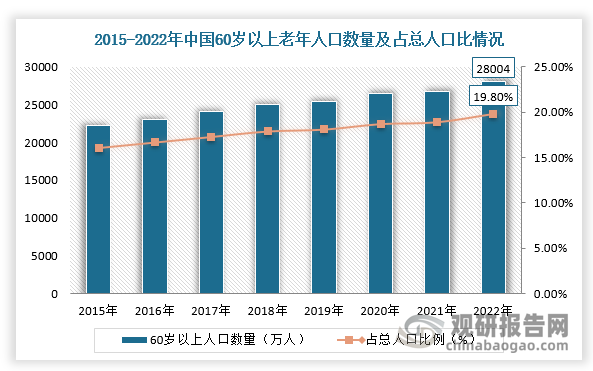

根据国家统计局数据显示,2022年,我国居民人均消费支出中,医疗保健人均2120元,占比为8.6%,排在第五位;全国60周岁及以上老年人口28004万人,占总人口的19.8%,其中65周岁及以上老年人口20978万人,占总人口的14.9%。

数据来源:观研天下整理

数据来源:观研天下整理

而由于老年人大多数患有慢性病,需要体检的项目数量及频次也进一步增加。据广东省人民医院健康管理中心,20岁以后的成年人应当每两年进行一次基础检查项目;30岁以后需要关注血压和血糖方面的问题;40岁以后应该每半年或一年查一次血压、血脂、血糖等;60岁以后心血管病人每半年检查一次血管弹性和眼底检查,如果血压很高建议3个月检查一次。

不同年龄段体检项目及频次

|

年龄 |

检查侧重点 |

检查频次 |

|

20岁以后 |

基础检查项目 |

每两年检查一次 |

|

30岁以后 |

血压、血糖 |

定期监测血糖 |

|

40岁以后 |

心血管疾病和重点人群肺部、消化道癌症筛查 |

每半年或一年进行一次心血管疾病检查;吸烟者每年进行肺部检查;每年进行胃癌筛查;女性每年进行一次骨密度检查 |

|

50岁以后 |

重点进行癌症筛查 |

每年进行大便潜血检查;每2-3年进行一次胃肠镜;高危人群定期进行肾脏、肝脏等部位癌症筛查;男性每年进行前列腺特异抗原检查 |

|

60岁以后 |

心血管疾病;肿瘤筛查;心理和记忆力检查 |

心血管病人每半年进行一次血管弹性和眼底检查,如果血压很高则三个月进行一次;每年进行心理、记忆力检查;男性每年做一次前列腺、甲状腺B超;女性重点注意生殖系统肿瘤 |

资料来源:观研天下整理

2、消费医疗复苏,体检增长突出

在具体到消费医疗,以19家上市企业业绩数据为例,2023年上半年普遍增长,复苏迹象明显,大部分实现收入和利润双增长。从营业结构来看,体检服务在2023年上半年实现“逆势”增长,其中美年健康上半年总收入44.05亿元,同比增长49.87%,净利润同比增长100.49%,瑞慈医疗上半年总收入12.84亿元,同比增长59.6%,净利润同比增长232.0%,其中主营业务体检服务收入增幅高达101.2%。

我国部分消费医疗上市企业业绩分析

|

细分领域 |

上市公司 |

收入同比变动 |

|

眼科 |

爱尔眼科 |

增长26.44% |

|

光正眼科 |

眼科业务增长72.69% |

|

|

朝聚眼科 |

增长30.02% |

|

|

何氏眼科 |

增长32.84% |

|

|

普瑞眼科 |

增长54.86% |

|

|

华厦眼科 |

增长26.40% |

|

|

通策医疗 |

增长3.39% |

|

|

口腔 |

皓宸医疗 |

口腔业务增长49.86% |

|

瑞尔集团 |

下降8.28% |

|

|

美皓集团 |

下降38.83% |

|

|

医美 |

瑞丽医美 |

增长3.4% |

|

雍禾医疗 |

增长10.7% |

|

|

朗姿股份 |

医美业务增长25.15% |

|

|

体检 |

美年健康 |

增长49.87% |

|

瑞慈医疗 |

体检服务增长101.2% |

|

|

辅助生殖 |

锦欣生殖 |

增长17.2% |

|

麦迪科技 |

辅助生殖业务增长4.03% |

|

|

中医 |

固生堂 |

增长40.29% |

|

康复 |

三星医疗 |

康复业务增长45.36% |

资料来源:观研天下整理

3、指令性向预防保健性方向转变,体检服务行业快速发展

而我国最早的体检为强制性指令性的,如征兵、升学或公职人员等硬性要求,实施单位则是政府指定的非营利性医疗机构。而自2000年开始,随着居民健康意识持续提升,体检发展驱动力向预防保健性体检方向转变,具有自发性特征,并且美年健康、爱康国宾、瑞慈医疗等等民营机构和社会资本开始入局体检领域。

在全面健康意识形成的趋势下,消费者对疾病早期筛查和防治需求也随之被激发,我国体检服务行业市场规模持续上升。根据数据,2021年中国体检服务总体规模达到约2810亿元,2022年市场规模为3085亿元。

数据来源:观研天下整理

4、健康检查人次增长速度提速,我国体检服务体检覆盖率提升空间较大

同时,健康检查人次增长速度提速,我国体检服务市场仍有巨大发展空间。根据数据显示,2017-2021年我国健康体检人次数由4.06亿人次增长至约4.88亿人次。

数据来源:观研天下整理

虽然近年我国体检人次形成一定规模并保持增长,但占总人口的比例仍较低,提升空间较大。据弗若斯特沙利文,2020年我国体检覆盖率约30.5%,而日本、美国、德国体检覆盖率分别为73.40/74.2/96.9%,远高于我国。

数据来源:观研天下整理

5、公立体检依然占主导,民营市占率不断提升

而在人数规模及市场规模庞大的体检服务市场,也吸引了很多企业入局。从市场格局来看,公立体检仍占主导地位,民营机构体检占比逐渐提升。根据数据显示,2016年公立市占率约86.5%,民营体检机构市占率仅13.5%;而2020年民营体检机构市占率提升至18.1%,市占率提升明显。并且从长期来看,由于公立医院单点化运营且扩张受人员、设备限制,连锁形式的民营体检机构有一定程度成本优势,同时能通过提供更加丰富的服务,形成差异化竞争优势,所以民营体检市占率有望进一步提升,2025年民营体检机构市占率有望提升至24.9%。

数据来源:观研天下整理

私立体检机构服务项目

资料来源:观研天下整理

6、体检服务利用数字化提质增效,加快与其他细分领域合作

那么体检服务行业如何延续增长趋势?我们提出以下建议:一是充分利用数字化在体检登记、排队引导、客户分流等服务流程中提质增效,并且加快向医学影像辅助诊断、智能质控、智能风险预警等检查环节核心渗透。

二是体检服务可以与其他细分领域进行合作。与保险合作,体检大数据可支持创新健康险产品开发,推动带病体保险、单病种保险、检后疾病险等产品创新与消费群体覆盖;与检测产品创新公司合作,能提升新技术在受众群体中的可及性,促进新技术进一步完善。

三是民营与公立体检机构相互确认。目前,我国医疗服务体系不断推进检查检验结果互认,在各地发布结果互认名单中,一些民营体检机构、民营医院也被纳入其中,这也就说明公立医院机构检查项目将外溢,这为体检服务相关机构提供新的业务增长点。例如,2022年11月,北京等地卫健委发布的《2021-2022年度京津冀鲁区域医疗机构临床检验结果互认结果的通知》中,列出了北京、天津、河北、山东四个省份813家参与临床检验结果互认的医疗机构,其中就包括美年健康、爱康国宾、金域医学等民营机构。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。