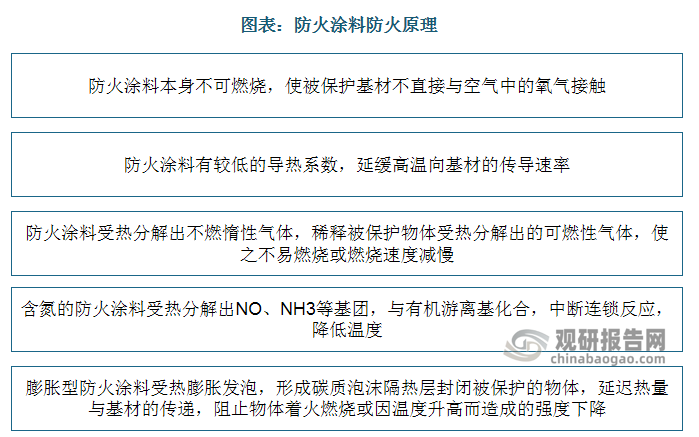

一、防火涂料简介

防火涂料是用于可燃性基材表面,能降低被涂材料表面的可燃性、阻滞火灾的迅速蔓延,用以提高被涂材料耐火极限的一种特种涂料。

资料来源:观研天下整理

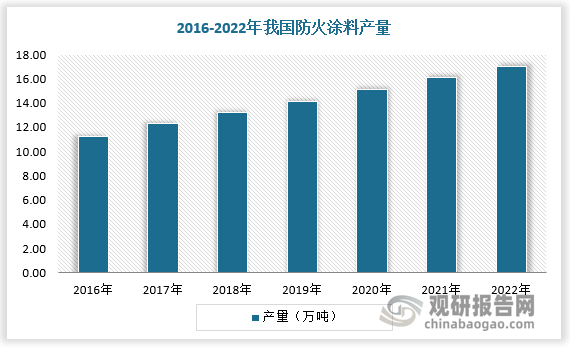

二、防火涂料产量

我国防火涂料起步较晚但发展快速。近代防火涂料的研制和应用起始于50年代后期,即以硅酸和开发新型防火涂料的工作,主要是溶剂型。70年代末至80年代中期,防火涂料的研制加快,膨胀型过氯乙烯防火涂料、膨胀型丙烯酸乳胶防火涂料、LG钢结构防火涂料、LG钢结构膨胀型防火涂料相继出现。1990年开始,全国防火涂料注册生产厂家不下百家,防火涂料的产量和品种数目剧增,品种类型、技术性能、应用效果和标准化程度已接近或达到国际先进水平。根据数据,2022年我国防火涂料产量已超16万吨。

数据来源:观研天下数据中心整理

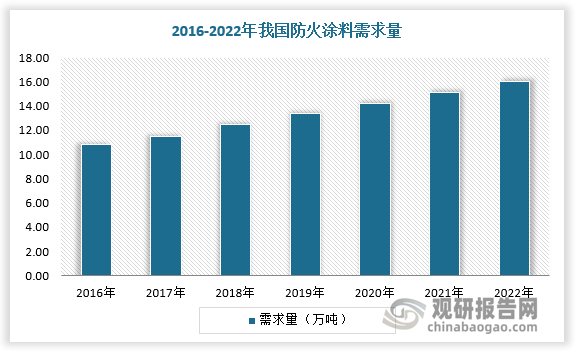

三、防火涂料需求量

防火涂料施用于可燃性基材表面,用以改变材料表面燃烧特性,阻滞火灾迅速蔓延;或施用于建筑构件上,用以提高构件的耐火极限。随着城市化进程的加速和人们安全意识的不断增强,住宅、商业建筑以及公共设施等领域对防火的需求增加,是防火涂料市场需求增多的主要动力。2022年我国防火涂料需求量达15万吨左右。

数据来源:观研天下数据中心整理

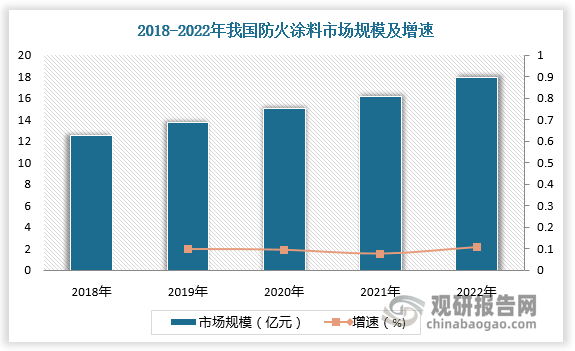

四、防火涂料市场规模

根据观研报告网发布的《中国防火涂料行业发展趋势分析与未来投资研究报告(2023-2030年)》显示,随着政府对建筑和工程项目的安全标准要求越来越高,消防安全法规的不断完善和强化;防火涂料市场规模呈现上升趋势。同时,技术升级、产业集聚和市场细分等因素也将助推市场规模的进一步增长。

数据来源:观研天下数据中心整理

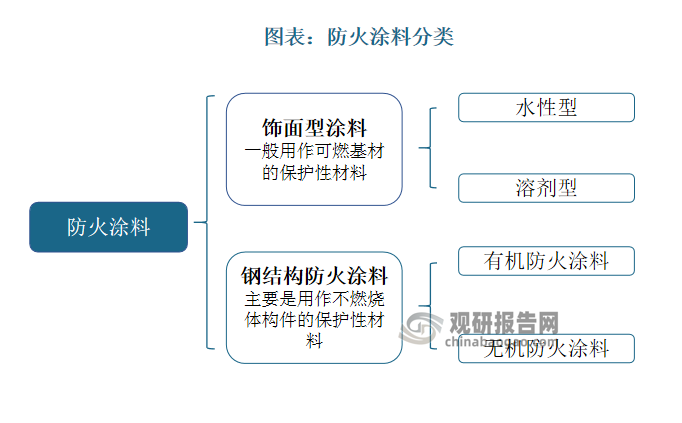

五、防火涂料细分市场

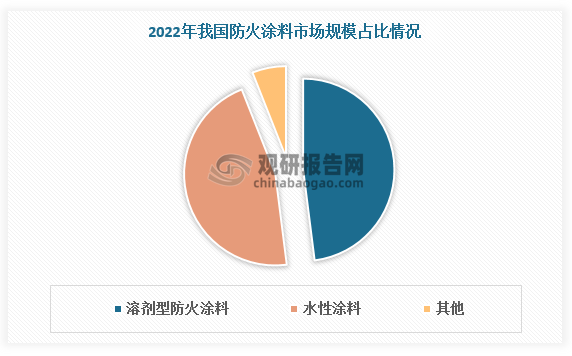

按照防火涂料的使用对象以及防火涂料的涂层厚度,防火涂料分为饰面型涂料和钢结构防火涂料两大类。饰面型防火涂料一般用作可燃基材的保护性材料,具有一定的装饰性和防火性,又分为水性和溶剂型两类。而钢结构防火涂料主要是用作不燃烧体构件的保护性材料,这类防火涂料的涂层比较厚,而且密度小、导热系数低,所以具有优良的隔热性能,又分为有机防火涂料和无机防火涂料。目前水性和溶剂型占据我国防火涂料市场主导,总占比超90%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。