一、碳碳热场材料

碳碳复合材料是碳纤维增强碳基体的一类复合材料,其与传统石墨材料相比断裂韧性高、强度高、耐冲击性强,因此广泛用于光伏领域晶体生长设备,在热场坩埚、导流筒、保温筒产品中渗透率较高。而碳碳热场材料有较好的耐热性能,可适应硅片拉棒时1600°C以上的周围温度,所以逐渐替代传统石墨热场,常用于光伏、半导体两大行业硅片拉棒过程。

二、光伏产业新增+替换需求旺盛,碳碳热场材料行业需求高速增长

1、碳碳复合材料综合性能优异,是单晶热场系统主流材料

根据观研报告网发布的《中国碳碳热场材料行业发展深度分析与投资前景研究报告(2023-2030年)》显示,光伏领域用的碳碳热场材料具有结构可设计性,通过预制体结构设计和致密化工艺可以制备不同尺寸和形状的碳碳热场材料产品,所得产品与石墨相比,使用寿命更长、无余料浪费,综合性价比更高。

不同热场材料性能对比

|

物理特性 |

碳碳复合材料 |

石墨材料 |

|

密度(g・cm-3) |

1.75-1.83 |

1.70-1.85 |

|

孔隙度/% |

20%-1% |

5%-1% |

|

热导率/W(m・K)-1 |

54(//)22(⊥) |

90~130 |

|

耐压强度/Pa |

74 |

35~40 |

|

抗弯强度/MPa |

291(⊥) |

55-86 |

资料来源:观研天下整理

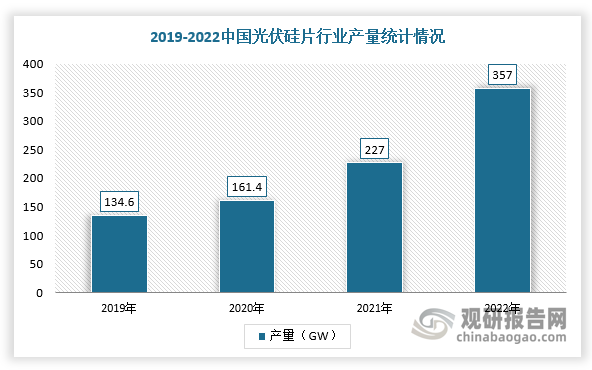

2、光伏硅片产量高速提升,碳碳热场材料行业需求旺盛

随着国内光伏行业蓬勃发展,硅片产能高速增长,碳碳热场材料主流厂商产能接连提升,产能加速释放。根据数据显示,2019年我国光伏硅片产量为134.6GW,2022年上升至357GW。同时,碳碳热场材料头部企业纷纷布局产能计划,金博股份、西安超码、天宜上佳等公司扩产计划纷纷落地,预计2023年产能将进一步释放。

数据来源:观研天下整理

我国主流公司碳碳热场产能计划(单位:吨)

|

企业名称 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年E |

|

金博股份 |

202.05 |

181.61 |

1330 |

2170 |

3500 |

|

西安超码(中天火箭) |

200 |

200 |

410 |

410 |

660 |

|

天宜上佳 |

/ |

/ |

100 |

2000 |

3000 |

|

楚江新材 |

/ |

/ |

/ |

/ |

300 |

|

湖南晶碳 |

/ |

/ |

/ |

675 |

675 |

资料来源:观研天下整理

3、光伏产能扩建带来热场增量市场,存量硅片产能替换需求稳定

在光伏新增需求方面,根据相关资料预测,预计2025年全球新增硅片产能约为269GW,假设单GW硅片产能需求70台单晶炉,2025年对应单台单晶炉0.24万吨,预计2025年新增热场装机需求为0.45万吨。在替换需求方面,根据相关资料预测,2025年全球新增装机为550GW,考虑到一定硅片损耗以及库存,给予1.4的比例系数,预计2025年硅片需求量为770GW,假设单GW硅片需要70台单晶炉,2025年单台单晶炉的热场替换需求为0.210万吨/年,预计2025年热场替换需求为0.93万吨,预计2025年,碳碳热场新增需求、替换需求共同带来热场需求约1.39万吨。

全球光伏领域碳碳热场需求空间

|

需求种类 |

类别 |

2021年 |

2022年 |

2023年E |

2024年E |

2025年E |

|

新增光伏装机量(GW) |

151 |

250 |

380 |

480 |

550 |

|

|

容配比+损耗+渠道库存 |

1.4 |

1.4 |

1.4 |

1.4 |

1.4 |

|

|

硅片需求量(GW) |

211 |

350 |

532 |

672 |

770 |

|

|

硅片总产能(GW) |

381 |

645 |

1074 |

1343 |

1611 |

|

|

单GW硅片产能所需单晶炉数量(台) |

70 |

70 |

70 |

70 |

70 |

|

|

新增需求 |

当年新增产能(GW) |

158 |

263 |

429 |

269 |

269 |

|

单台热场新增需求(吨) |

0.27 |

0.27 |

0.26 |

0.25 |

0.24 |

|

|

新增单晶炉数量(台) |

11067 |

18431 |

30047 |

18795 |

18795 |

|

|

新增碳基材料质量(吨) |

2988 |

4976 |

7812 |

4699 |

4511 |

|

|

替换需求 |

硅片需求量(GW) |

211 |

350 |

532 |

672 |

|

|

单台热场替换需求(吨) |

0.225 |

0.225 |

0.220 |

0.215 |

0.210 |

|

|

生产单晶炉数量(台)* |

14798 |

24500 |

37240 |

47040 |

53900 |

|

|

替换碳基材料质量(吨)** |

2085 |

3439 |

4888 |

8093 |

9346 |

|

|

热场材料需求合计(吨) |

5073 |

8415 |

12700 |

12792 |

13856 |

|

资料来源:观研天下整理

三、国产半导体替代增量可观,碳碳热场材料空间同步增长

1、半导体硅片市场回暖,对碳碳热场材料需求回升

半导体硅片生产环节中,拉晶步骤为最关键的制造工艺,难度系数较大,尤其是对单晶硅的纯度要求极高,纯度一般须达到99.9999999%及以上,而作为硅片生产的关键环节,用于半导体单晶硅制备的单晶硅生长炉需要满足灰分要求,才能制备半导体级别单晶硅片。

光伏和半导体硅单晶产品纯度要求对比

|

项目 |

光伏硅单晶 |

半导体硅单晶 |

|

设备 |

单晶炉 |

单晶炉 |

|

主流工艺 |

直拉法 |

直拉法 |

|

产品特点 |

P型单晶、N型单晶 |

以单晶N型为主 |

|

产品要求 |

单晶硅纯度需达到99.9999999%以上 |

单晶硅纯度需达到99.999999999%以上 |

|

热场材料灰分要求 |

P型单晶:<200ppm;N型单晶:<100ppm |

<30ppm |

资料来源:观研天下整理

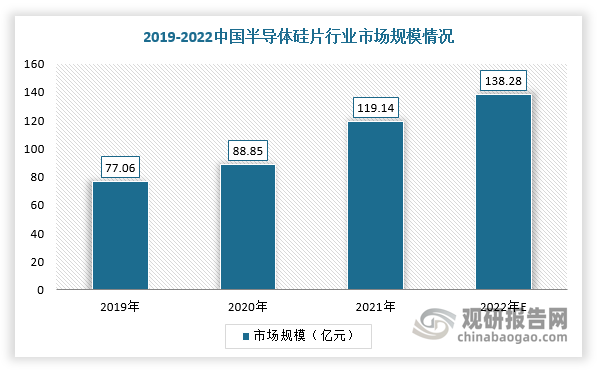

我国半导体硅片市场规模是全球半导体硅片市场的重要组成部分。随着移动通信、计算机等终端市场持续快速发展,我国半导体硅片行业市场规模稳步扩大。根据数据显示,2021年中国半导体硅片市场规模达119.14亿元,同比增长24.04%,预计2022年市场规模将达138.28亿元。

数据来源:观研天下整理

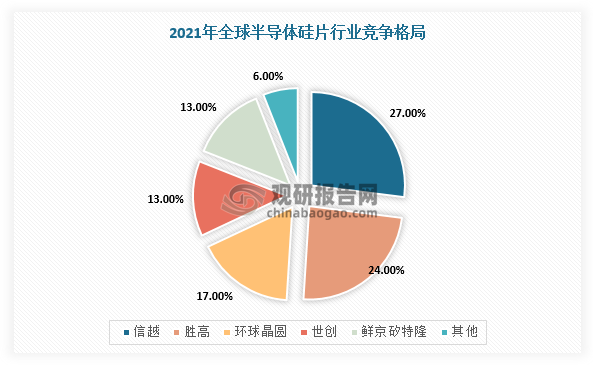

2、半导体硅片行业主要以国外厂商主导,国产替代潜力巨大

不过,由于半导体硅片行业具有高度垄断性,所以主要由日本信越、日本胜高等国际大型硅片生产商垄断。根据数据显示,2021年,全球半导体硅片市场CR5占比达到94%,其中日本信越和日本胜高分别以27%、24%市占率位列全球前二,而TCL中环、立昂微、中晶科技虽然在国内市占率较高,但在全球市场中占据较小份额。而随着国内半导体企业不断加大12英寸硅片技术研发进程,未来有望打破大尺寸硅片技术壁垒,进而抢占更多的全球半导体硅片市场份额。

数据来源:观研天下整理

2022年全球与国内半导体硅片厂商排名

|

全球排名 |

半导体硅片厂商 |

中国排名 |

半导体硅片厂商 |

|

1 |

信越化学 |

1 |

中环领先半导体材料有限公司 |

|

2 |

SUMCO |

2 |

浙江金瑞泓科技股份有限公司 |

|

3 |

Global Wafer环球晶圆 |

3 |

上海合晶硅材料股份有限公司(统计包括上海晶盟和上海合晶) |

|

4 |

Siltronic世创 |

4 |

南京国盛电子有限公司 |

|

5 |

SK Siltron |

5 |

杭州中欣晶圆半导体股份有限公司(统计包括杭州中欣晶圆和上海中欣晶圆) |

|

6 |

Soitec |

6 |

河北普兴电子科技股份有限公司 |

|

7 |

沪硅产业 |

7 |

上海新昇半导体材料科技有限公司 |

|

8 |

金瑞泓 |

8 |

金瑞泓科技(衢州)有限公司 |

|

9 |

TCL中环 |

9 |

上海新傲科技股份有限公司 |

|

10 |

台湾合晶科技 |

10 |

上海超硅半导体股份有限公司(统计包括上海超硅和重庆超硅) |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。