1、甲烷氯化物定义

根据观研报告网发布的《中国甲烷氯化物行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,甲烷氯化物,是指甲烷分子中的氢原子被氯原子取代的产物,包括四种化合物:一氯甲烷(氯甲烷)、二氯甲烷、三氯甲烷(氯仿)、四氯甲烷(四氯化碳)。甲烷氯化物是有机产品中仅次于氯乙烯的大宗氯系产品,为重要的化工原料和有机溶剂,其用途众多,涉及电影胶片、医药、服饰等多个领域。

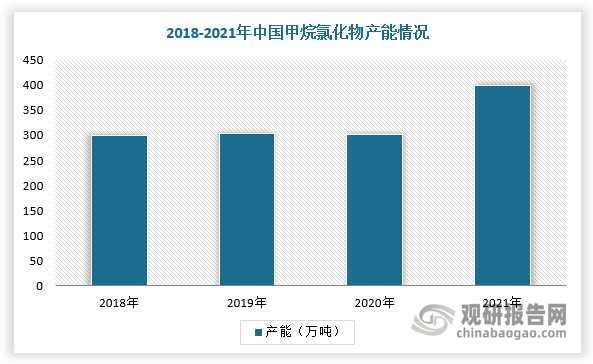

2、甲烷氯化物行业产能分析

随着下游整体需求不断上升,我国甲烷氯化物产能持续落地,目前整体产能超300万吨。根据数据显示,2022年我国甲烷氯化物产能新增28万吨。

数据来源:观研天下整理

根据相关资料可知,2022年,我国甲烷氯化物产能新增26万吨/年,供应面延续宽松。具体从企业产能分布来看,2022年初东岳在原有28万吨/年产能基础上又新增10万吨/年装置投产;2022年5月份东营华泰新增16万吨/年甲烷氯化物装置投产。

我国甲烷氯化物行业相关企业扩产情况

|

企业 |

甲烷氯化物装置(万吨/年) |

|

山东金岭 |

44 |

|

东营金茂 |

12 |

|

鲁西化工 |

40 |

|

山东东岳 |

38 |

|

江苏理文 |

16 |

|

江西理文 |

12 |

|

江苏梅兰 |

20 |

|

浙江衢化 |

30 |

|

宁波巨化 |

40 |

|

九江九宏 |

10 |

|

锦亿科技 |

30 |

|

重庆天原 |

8 |

|

江苏富强 |

30 |

|

东营华泰 |

16 |

资料来源:观研天下整理

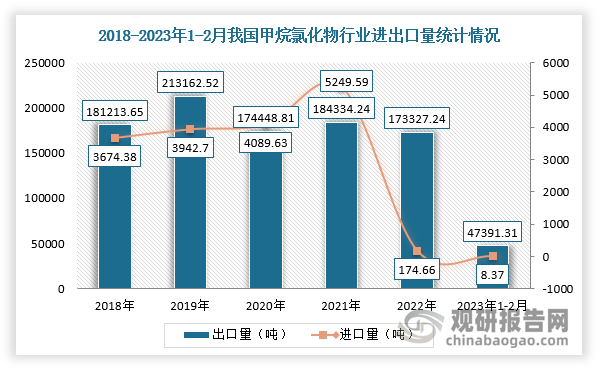

3、甲烷氯化物行业进出口分析

我国是甲烷氯化物出口大国,出口量远远大于进口量。根据数据显示,2022年,我国甲烷氯化物行业出口量为173327.24吨,同比下降5.97%,进口量为174.66吨,同比下降96.67%;2023年1-2月中国甲烷氯化物出口量为47391.31吨,进口量为8.37吨。

数据来源:观研天下整理

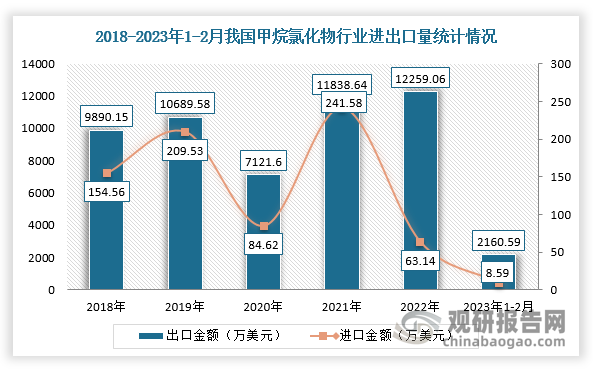

在进出口金额方面,根据相关数据显示,2022年中国甲烷氯化物行业出口金额达到12259.06万美元,同比增加3.55%,进口金额达到63.14万美元;2023年1-2月中国甲烷氯化物行业出口金额达到2160.59万美元,进口金额达到8.59万美元。

数据来源:观研天下整理

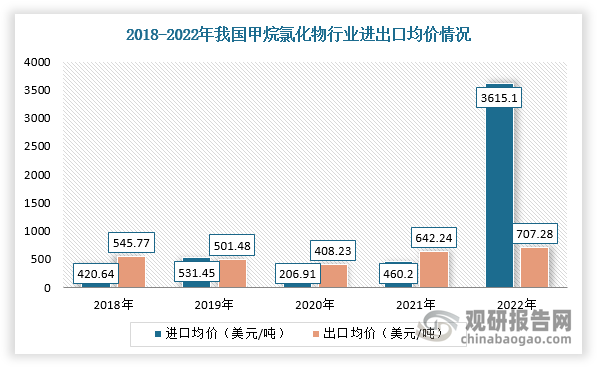

4、我国甲烷氯化物行业进出口均价分析

不过,近两年,我国甲烷氯化物行业出口均价缓慢增长,2022年甲烷氯化物的出口均价为707.28美元/吨,同比增长10.13%;而甲烷氯化物进口均价大幅度增长,2022年甲烷氯化物的进口均价为3615.10美元/吨,同比增长685.55%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。