一、行业相关定义

花岗岩石材结构细密,抗压强度比较高,吸水率低,表面硬度大,化学稳定性好,耐久性强,但耐火性较差。国内花岗岩以福建居多,另外山东、广东等省份的花岗岩存储量也相当巨大。

花岗岩呈细粒、中粒、粗粒的粒状结构,或似斑状结构,其颗粒均匀细密,间隙小(孔隙度一般为0.3%~0.7%),吸水率不高(吸水率一般为0.15%~0.46%),有非常好的抗冻性能。 花岗岩的硬度高,其摩氏硬度在6度左右,,其密度在2.63g/cm3到2.75 g/cm3之间,其压缩强度在100-300MPa,其中细粒花岗岩可高达300MPa以上,抗弯曲强度一般在10~30Mpa。

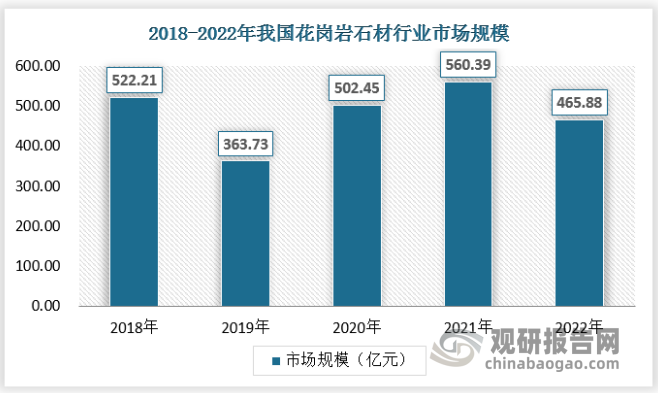

二、行业市场规模

中国经济在高速发展几十年后,逐渐放慢了速度。在国家“升级转型”、“节能减排”以及“环境保护”等政策的影响下,整个石材行业,包括石材荒料开采和石材成品加工产业,都在经历着有史以来最严峻的生存挑战。自2015年以来,每年都有成百上千的石材矿山企业和石材加工企业因宏观调控政策或者自身经营问题被迫关停歇业。雪上加霜的是,2020年爆发的“COVID-19新冠病毒”疫情肆虐全球,全球所有市场无一幸免。国内头部房地产开发商持续暴雷,房地产业陷入深不见底的深渊之中。高度依赖房地产的石材行业更是陷入了前所未有的危机中,近年来受政策以及疫情等因素影响,我国花岗岩石材行业市场规模波动较大。

资料来源:观研天下数据中心整理

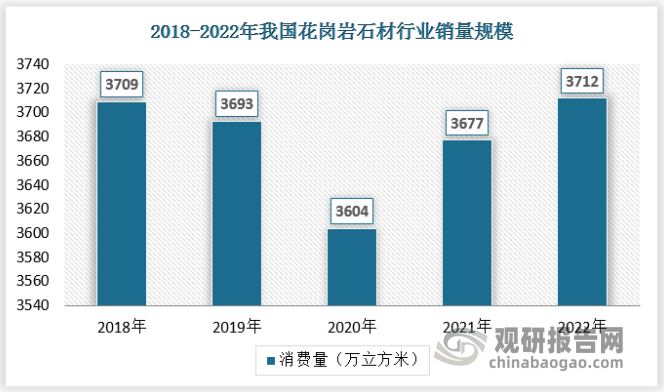

三、行业供应情况

中国花岗岩开采和加工企业日趋成熟,在各大花岗岩产区已陆续建起了较大经济规模的矿山和加工厂,使花岗岩的供应能够稳定发展。花岗岩石材的年可供量大约3500万m3,2020年受疫情影响,产量有所下滑。

资料来源:观研天下数据中心整理

四、需求情况

人们对美好生活的向往与追求有助于带动石材消费。基础设施建设中,越来越多的场所采用石材作为装饰材料。比如近年来新建的机场候机楼、高铁站、地铁站等公共交通场所的地面装饰材料都以天然花岗岩石材为主。市政工程建设中,也大量使用石材作为地铺材料。尤其是北京、上海、深圳、广州等一线大城市,主城区的人行道、市政广场和公园等场所地面铺装材料石材使用率达90%以上。二三线城市主城区核心区域的人行道、市政广场和公园区域的石材使用率也超过80%以上。民用工程中,对石材的需求量也在日愈增大。拿房地产行业来举例,为了应对竞争,房地产开发商都在想方设法地打造出质量更好、设计更新颖、景观更吸引人的产品出来。要提高商品房的品质,从小区景观环境方面入手是比较常见的做法。而石材正是提升景观品质感的核心装饰材料。因此,石材大量用于房地产项目的景观工程中。在一些高端地产项目中,甚至还经常用到一些稀有且昂贵的石材作为装饰材料。从这个角度来说,人们对品质和美的追求有助于带动石材的消费,对石材行业来说是一个有利因素。

花岗岩是规格石材的主要类别之一,2020年花岗岩收入占规格石材总市场规模的40.8%。随着下游产业的需求增加,对花岗岩的需求随着应用更广而进一步增加。

资料来源:观研天下数据中心整理

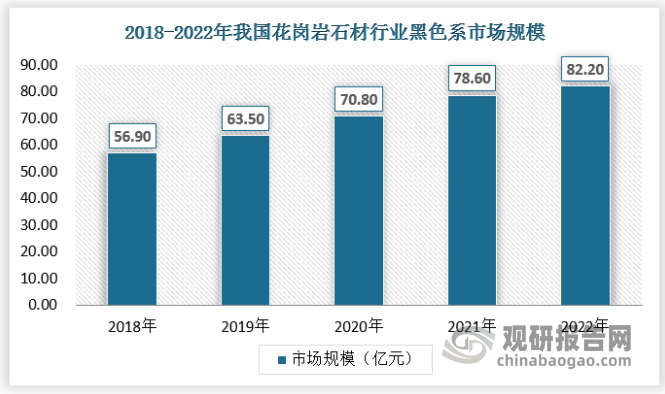

五、行业细分市场

1、黑色系花岗岩石材

中国已探明的花岗岩产地有297处,广泛分布在26个省、自治区、直辖市(缺乏台湾省统计)。在各地区拥有的储量中,山东省居首位,山东、浙江、福建、广东、广西等五省生产量几乎占到全国花岗石产量的70%。这些地区花岗石岩体由于长期的风化侵蚀,呈大面积出露,表面呈球状或薄层状风化,开采条件比较好。

黑色系花岗岩被视为高端产品,其价格高于中国花岗岩的平均价格。在过去数年,黑色系花岗岩产品在基础设施及楼宇建设中更受追捧,尤其是一线和二线城市的大型建设项目。2022年我国黑色系花岗岩行业市场规模为82.2亿元,同比增长4.6%。

资料来源:观研天下数据中心整理

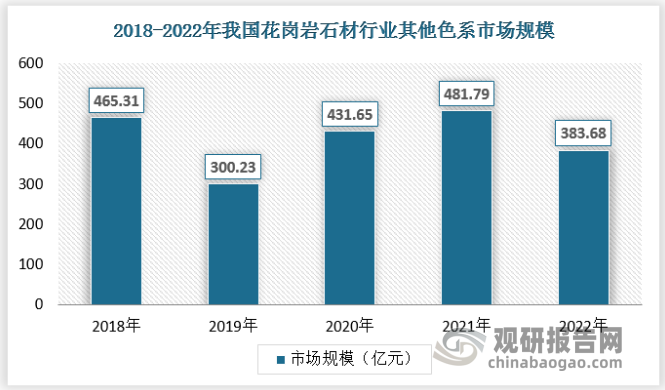

2、其他系花岗岩石材

根据观研报告网发布的《中国花岗岩石材行业现状深度分析与发展前景预测报告(2023-2030年)》显示,在华东区,福建是中国最重要的花岗石生产基地,福建省生产的花岗石有80多个品种,较著名的有“厦门白”、“峰白石”、“福鼎黑”、“龙田黄”、“高平青”、“天皇石”等,以产浅色系列花岗石著称。

山东花岗石产地主要集中在荣城、临沂、莱州等地,所产花岗石有45个品种,较著名的有“济南青”、“石岛红”、“将军红”、“柳埠红”、“樱花红”、“中国灰”等。

浙江所产花岗石有40多个品种,较著名的有“一品梅”、“安吉红”、“剡溪墨玉”、“玫瑰红”、“松花绿”等。

随着建筑装饰石材的运用越来越向个性化、工艺化方向发展,除了高档写字楼、大会堂、大型车站、机场、广场、宾馆等将大量使用石材以外,随着精装房的推出,石材产品越来越向家居方向发展,各类色系的花岗岩石材被不断地应用于各类建筑装饰,其市场需求也随着市场的发展不断壮大。

资料来源:观研天下数据中心整理

六、行业竞争格局

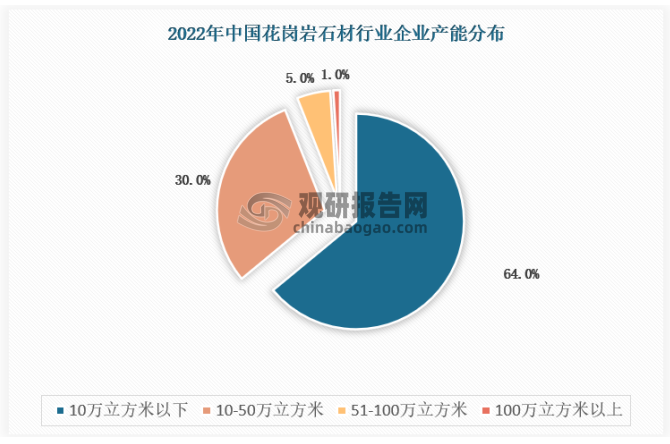

目前,国内花岗岩行业市场集中度较低,行业大部分企业产能较小。100万立方米以上产能企业数量占比约1%,51~99万立方米产能企业数量占比约5%,10~50万立方米产能企业数量占比约30%,10万立方米以下企业数量占比64%。

数据来源:观研天下数据中心整理

中国花岗岩石材行业主要品牌

| 企业名称 | 品牌 | 简介 |

| 汉隆集团股份有限公司 |

|

汉隆集团成立于2018年,是一家位于陕西省安康市的花岗岩矿业公司,其产品主要用于建筑及建筑装饰用途的黑色系花岗岩荒料。 |

| 厦门万里石股份有限公司 |

|

厦门万里石股份有限公司拥有3座自有矿山,7家现代化石材加工厂,29家下属子分公司,1000多名员工。形成了年荒料产能10万m3,板材约300万平方米,异型材环境材约2万立方米。公司主要产品建筑装饰石材、景观石材及承接装饰工程施工、设计、安装服务等。产品远销日本、韩国、美国、欧盟、南非、阿尔及利亚、中东、东盟等30多个国家和地区,国内30多座大中城市。 |

| 温州豪大花岗岩集团有限公司 |

|

创建于1998年1月,是浙江省防腐协会会员单位。集防水防腐保温工程施工、建筑幕墙工程施工,环保设施,花岗岩开采、加工、制造、销售、运输、安装为一体的国家级防水防腐保温工程专业承包一级资质的施工企业。 |

| 康利石材集团 |

|

创建于一九八九年,历经十多年的发展,已成为中国石材行业的龙头企业,投资总额达8亿人民币,分别兴建以大理石为主的深圳加工基地,和以花岗石为主的福建水头加工基地,在全国设立了七个全资子公司,已形成各具特点、优势明显、两翼齐飞、覆盖全国的战略布局。现有从业人员1500人,是中国石材行业经营规模、加工水平、综合实力最强的企业。 |

| 溪石集团 |

|

成立于1992年,是一家集石材开采、加工、工艺雕塑、设计、装饰施工、国际石材展销为一体,多元化、跨地域的集团化公司。全国首家同时拥有圆形、异型、平板、薄板、复合板、水刀拼花、石雕工艺品、人造岗石的综合生产、加工能力的企业,而且具备了承接大中型工程的设计、生产、加工建筑石材和施工安装的能力。 |

| 环球石材 |

|

创立于1986年,国内知名装饰石材品牌,环球石材集团旗下,主要从事大理石/花岗石/石英岩/石灰石等人造石生产和销售的大型企业,产品具有绿色环保、简易安装等特点。立足装饰石材工程市场,现已经形成完善的产业链布局,成为国内石材行业的领军企业,占地120万平方米,员工近2000名。下设东莞、福建、天津三大天然石加工基地和一大人造石生产基地,一大石材产业园 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。