一、涂胶显影设备应用领域

涂胶显影设备是在光刻工序中和光刻机配套使用的机器,主要起到涂胶、烘烤和显影的作用。作为光刻机的“重要搭档”,涂胶显影设备广泛应用于集成电路、OLED、LED、化合物半导体&功率器件等先进制造领域。

涂胶显影设备应用领域

| 应用领域 | 简介 |

| 集成电路 | 涂胶显影是前道晶圆加工&后道先进封装环节的重要设备。前道晶圆加工:以8/12英寸设备为主,主要与光刻机配合完成晶圆加工过程中的精细光刻工艺流程,对设备精度要求极高;后道先进封装:主要用于Bumping、WLCSP、Fanout等后道先进封装技术的涂胶、显影等工序,对设备精度的要求低于前道晶圆加工。 |

| LED | 以6英寸及以下设备为主,主要应用于LED芯片图形化蓝宝石(PSS)衬底制备和LED芯片晶圆处理;化合物半导体&功率器件:以6英寸及以下设备为主,主要用于外延衬底上图形加工过程中的涂胶/显影工序。 |

| OLED | 以8/12英寸设备为主,主要应用于TFT阵列加工中一次光刻和二次光刻的涂胶、显影。 |

| 功率半导体 | 在华润微、闻泰科技等企业引领下,国产中高端MOSFET量产进度正在加速推进,同时新能源汽车也将带动广阔的IGBT市场需求。 |

资料来源:观研天下整理

二、涂胶显影设备市场规模

作为集成电路制造前道晶圆加工环节的重要工艺设备,涂胶显影设备在晶圆厂设备采购中占有十分重要的地位。近年来随着半导体产业向中国转移,我国IC晶圆产能持续攀升,涂胶显影设备需求随之增长,行业进入快速发展期。数据显示,到2021年底,中国大陆的IC晶圆月产能约为350万片,占全球产能的16%,仅次于韩国和中国台湾省。

数据来源:观研天下数据中心整理

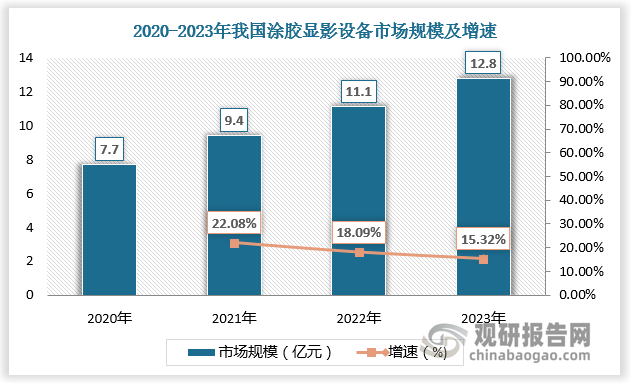

2020-2022年我国涂胶显影设备市场规模由7.7亿元增长至11.1亿元,预计2023年我国涂胶显影设备市场规模将达12.8亿元。

数据来源:观研天下数据中心整理

三、涂胶显影设备行业竞争

根据观研报告网发布的《中国涂胶显影设备行业现状深度研究与发展前景分析报告(2023-2030年)》显示,涂胶显影设备行业高度集中,市场主要被日本东京电子、日本迪恩士、台湾亿力鑫、德国苏斯微、韩国CND等企业占据。

全球涂胶显影设备行业代表企业

| 企业 | 简介 |

| 日本东京电子(TEL) | 成立于 1963 年,主要从事半导体设备的研发、生产和销售,主要产品包括涂布/显像设备、热处理成膜设备、干法刻蚀设备、CVD、湿法清洗设备及测试设备等。 |

| 日本迪恩士(DNS) | 成立于 1868 年,主要从事半导体制造设备、图像情报处理机器、液晶制造设备及印刷电路板设备的研发、生产和销售业务,其半导体制造设备主要包括清洗设备、涂布/显影设备、退火设备等。 |

| 德国苏斯微(SUSS) | 成立于 1949 年,核心业务是光刻解决方案及晶圆片键合,主要产品包括高精度光刻设备(如光刻机、旋涂机、喷胶机等)及大规模封装市场用键合机等。 |

| 台湾亿力鑫(ELS) | 成立于 2005 年,专注于制造小尺寸全自动黄光制程量产设备,主要产品包括光阻涂布设备、曝光设备、光罩清洗设备、显影设备、金属/光阻剥离设备等。 |

| 韩国 CND | 成立于 2005 年,专注于设计制造全自动黄光设备,主要产品包括涂胶/显影设备、喷胶设备等。 |

资料来源:观研天下整理

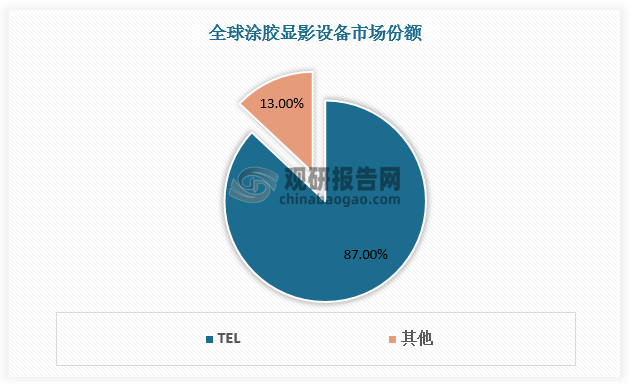

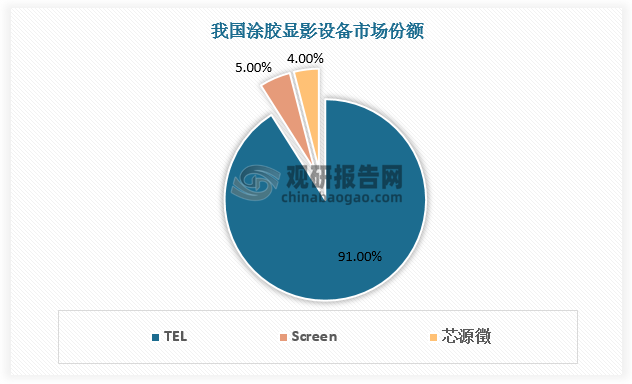

其中日本东京电子(TEL)高度垄断全球及我国涂胶显影设备市场,市场份额分别为87%和90%以上。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

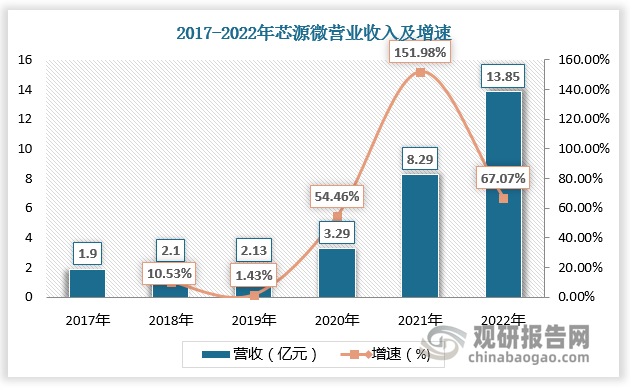

我国本土涂胶显影设备供应商稀缺,在国内集成电路工艺中,芯源微电子是唯一一家定位于涂胶显影设备领域的企业。近年来芯源微国产替代成功起步,从后道涂胶显影设备看,芯源微生产的后道涂胶显影设备适用于凸点(Bumping)、WLCSP、Fanout等多种封装工艺,前道设备在offline工序实现量产,在I-Line工序通过部分客户验证并小批量产,KrF、ArF、ArFi等工序验证或研发顺利。从前道涂胶显影设备看,芯源微的前道涂胶显影设备通过在客户端的验证与改进,在多个关键技术方面取得突破,已陆续获得了上海华力、长江存储、武汉新芯、中芯绍兴、士兰集科、株洲中车等国内各类晶圆厂订单;在集成电路制造后道先进封装、化合物、MEMS、LED芯片制造等环节,已应用在台积电、长电科技、华天科技、通富微电、华灿光电、乾照光电、澳洋顺昌、中芯绍兴、中芯宁波等国内一线厂商。

受益于技术突破和行业高景气度,2017-2022年芯源微营业收入由1.9亿元增长至13.85亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。