1、概述及产业链图解

工业用过滤材料种类较多,按照结构可分为柔性过滤材料(如织造、非织造材料及有机膜等)、刚性过滤材料(如烧结金属纤维毡、陶瓷膜等)和松散性过滤材料(如活性炭、硅藻土等)。过滤材料中膜材料是目前的一种新型材料,该材料具有选择性过滤分离功能。膜过滤分离与传统过滤的不同在于膜材料的精度往往在微米级及以下,当膜两侧存在某种推动力(如压力差、浓度差、电位差等)时,原料侧组分选择性透过膜,从而达到过滤、分离、纯化、浓缩等效果。

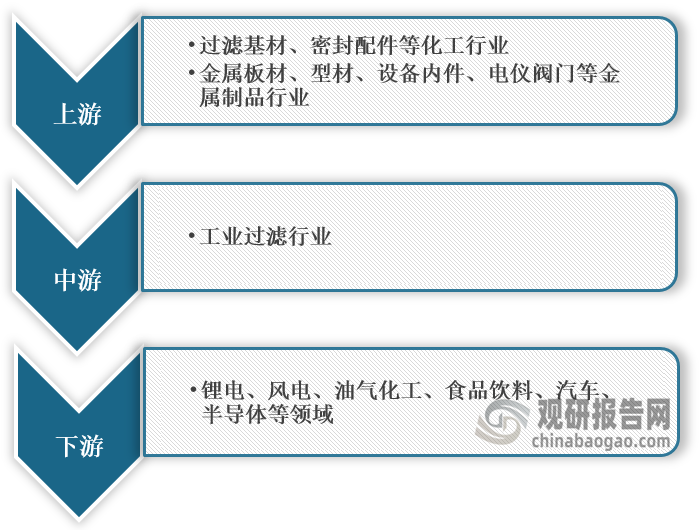

根据观研报告网发布的《中国工业过滤行业发展趋势分析与未来投资预测报告(2023-2030年)》显示,工业过滤行业上游为过滤基材、密封配件等化工行业及金属板材、型材、设备内件、电仪阀门等金属制品行业;下游主要应用于锂电、风电、油气化工、食品饮料、汽车、半导体等领域。

工业过滤行业产业链图解

数据来源:观研天下整理

2、工业过滤行业市场规模分析

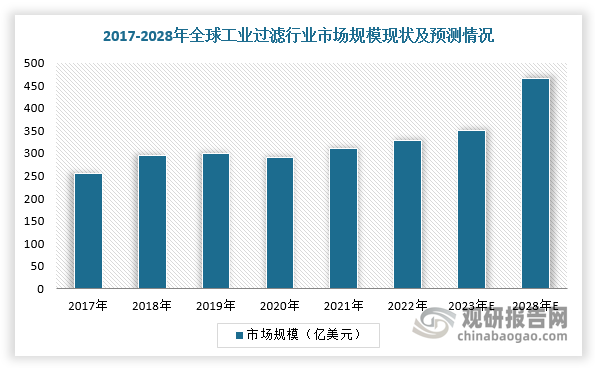

工业过滤是指在工业制造过程中通过过滤分离纯化技术提升工业流体洁净度以生产更高品质产品的过滤工艺过程。由于工业规模持续发展、产品品质标准以及环保要求提高,全球工业过滤行业仍处于成长期,发展前景广阔。根据数据,2022年全球工业过滤行业市场规模达327.79亿美元,预计2028年市场规模将达465.51亿美元,2022-2028年复合增长率达6.02%。

数据来源:观研天下整理

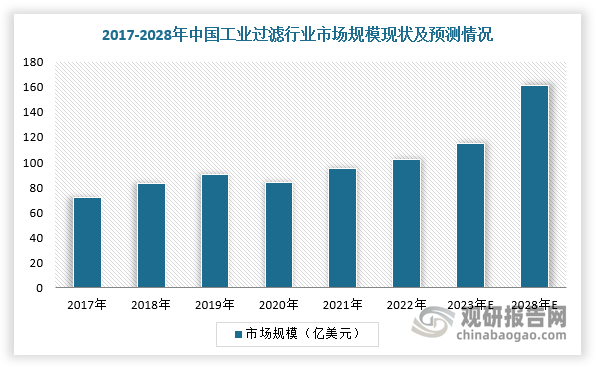

在中国市场,我国工业过滤行业总体技术水平不高,市场集中度低,与国外先进水平相比有一定差距。根据相关数据,2022年中国工业过滤行业市场规模达到102.19亿美元,预计2028年市场规模将达到161.06亿美元,2022-2028年复合增长率为7.88%。

数据来源:观研天下整理

3、工业过滤行业下游应用领域市场规模分析

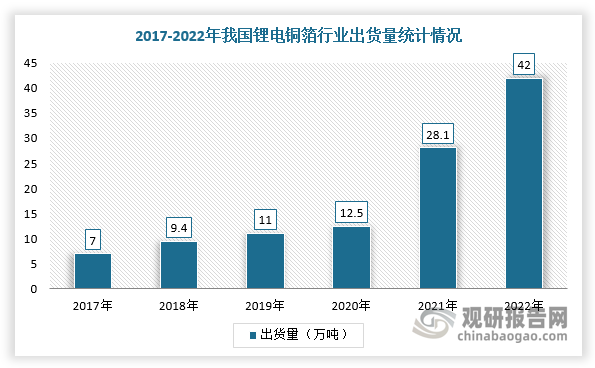

(1)锂电铜箔领域

铜箔是锂电池负极集流体的主流材料,铜箔的品质(纯净度、轻薄度等)影响锂电池的核心性能(质量、能量密度、电阻),通过运用过滤分离技术,可提高铜箔的品质,进而提高锂电池的性能,锂电可达到更优的能量密度。

近年来,随着新能源汽车、储能、3C数码、小动力、电动工具等下游市场快速发展,带动锂电铜箔市场需求提升。根据数据显示,2022年中国锂电铜箔出货量为42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。

数据来源:观研天下整理

(2)核电领域

在核电反应堆中的乏燃料处理是核电工业中的关键环节,核电站发电产生的乏燃料一般会先在核电站的贮存水池存放 5-10 年,然后运送至乏燃料后处理厂进行资源化处理。在乏燃料资源化处理过程中,可运用过滤分离技术实现绿色生产。根据中国核能行业协会数据,中国拥有商运核电机组54台,总装机容量5553万千瓦,同比增长4.3%,位列全球第三;我国在建核电机组24台,总装机容量26.81GW,在建核电机组规模继续保持全球第一。

数据来源:观研天下整理

(3)泛半导体领域

泛半导体行业是集成电路、显示面板、光伏等的统称。近年来,随着政策扶持以及技术创新变革双轮驱动下,我国泛半导体产业规模迅速扩大,电子特种气体、湿电子化学品的需求量也逐步增加,带动相关过滤产品需求增加,尤其是集成电路领域,对电子特种气体、湿化学品纯净度要求极高,对过滤产品性能要求苛刻。根据国家统计局数据,2021年我国集成电路产量达到3594.35亿块,同比增长37.49%,2022年集成电路产量3241.90亿块,同比下降9.81%。

数据来源:观研天下整理

4、工业过滤行业发展趋势

目前,国际厂商占据过滤材料的中高端市场,产品附加值高。在国家政策支持的大背景下,未来国内具备核心技术和研发优势的过滤材料企业,将依托产品技术优势和本土化优势逐步占据更大的市场份额。如国内中低端的e-PTFE膜厚度均匀性、泡点均匀性等较差且标称孔径较难达到0.1μm及以下,而国外同类高端e-PTFE膜价格较高、供货不稳定,国内企业通过推出高端的e-PTFE膜,可获得更大的市场份额。除此之外,高性能过滤材料还包括PES、陶瓷膜、金属膜等,这些过滤材料是未来重点发展方向。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。